Italiano

Italiano English

English

Ieri sera (giovedì) Wall Street ha ceduto un po’ nel finale, terminando comunque in progresso di 0.58% (S&P 500) dopo essere però stata in guadagno di oltre un punto e mezzo poco dopo l’indicazione di Trump di “andare a comprare azionario”. Il Nasdaq 100 ha outperformato (+0.98%) ma alle 21.20 era in progresso di oltre l’1.8%. Apparentemente a causare l’afflosciamento del rally è stata la notizia che Trump starebbe spingendo per un aumento delle tasse sui redditi oltre 2.5 milioni di Dollari, per finanziare in parte il taglio alle tasse. Un po’ prestestuoso come catalyst: sarebbe, per una volta, una misura potenzialmente pro ciclica, se aumentasse il reddito alla porzionee di popolazione con propensione al consumo maggiore. Se poi lo usano per tagliare le tasse alle aziende……

Comunque sia, il rally legato alle headline di Trump non ha tenuto, con Wall Street tornata sui livelli più o meno dell’annuncio dell’accordo commerciale con UK.

Accordo che non entusiasma più di tanto in quanto lascia dazi del 10% sulla maggioranza dell’export: non sono in pochi ad aver osservato che UK, e i consumatori USA di beni UK, sono comunque messi peggio che prima del Liberation Day. E considerando che UK era il paese meglio posizionato per trattare, visto che non aveva un particolare sbilancio commerciale, e lo stesso Trump ha detto che gli altri paesi saranno trattati peggio, non c’è molto motivo di sollievo.

Naturalmente molte speranze risiedono nel meeting in Svizzera tra le prime linee di USA e Cina. Trump ha lasciato intendere che, se va bene, i dazi potrebbero calare. Personalmente, non credo che un accordo con la Cina sarà facile da raggiungere come quello con UK, che ha comunque richiesto un mese e che comunque era già in discussione da anni. potrebbe arrivare a breve qualcosa su india, ma Giappone e Corea sono comunque più complessi, per non parlare di EU e Cina.

La seduta asiatica ha avuto un tono contrastato. Molto bene Nikkei, Taiwan (per i semis), bene anche Hong Kong e Sydney. Solo marginalmente positive HSCEI e Jakarta, Marginalmente negative le “A” shares cinesi, Seul e Vietnam, pesante Mumbai, a causa dello scontro col Pakistan.

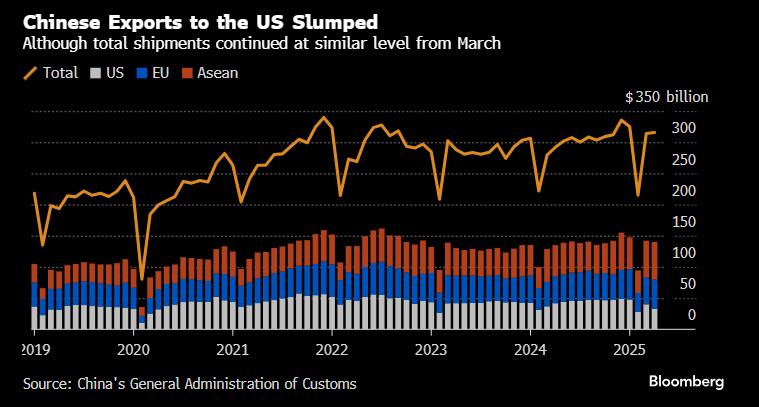

Sul fronte macro teneva banco la bilancia commerciale cinese di aprile. In molti si aspettavano un impatto sull’export dell’istituzione dei dazi, ma in realtà le esportazioni hanno tenuto più che bene.

Il numero robusto è in parte dovuto a una base di partenza bassa 12 mesi fa, ma anche al fatto che a fronte di un robusto calo dell’export verso gli USA (-21%) è salito quello verso EU e Asia. Quanto questo sia effetto di sostituzione di compratori e quanto di re-routing per evitare i dazi, non è dato sapere.

Robusto anche l’import, a mostrare eventualmente una domanda decente, anche se in questo periodo i dati sono parecchio distorti.

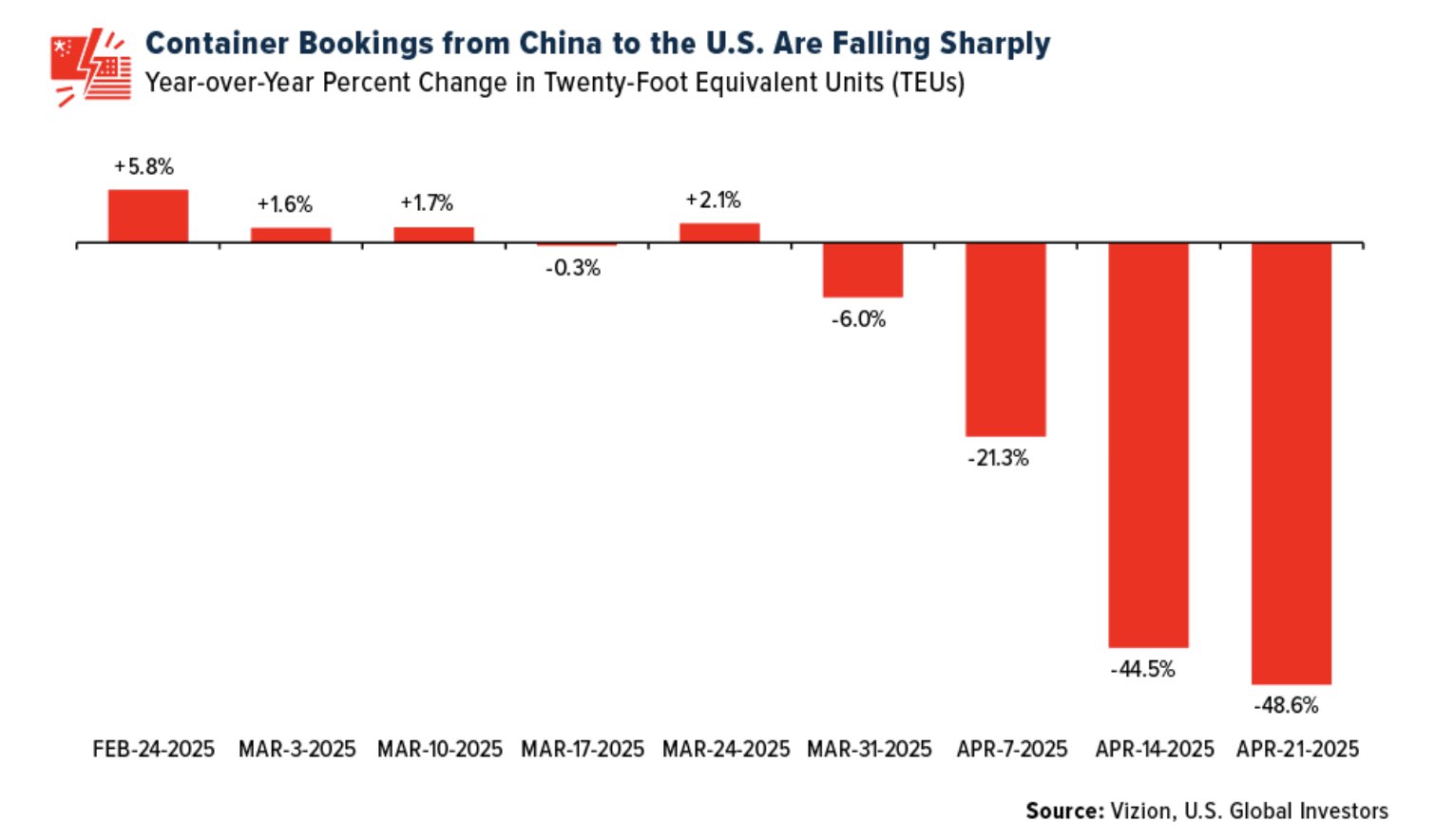

In ogni caso non è un segreto che i containers in partenza dalla Cina verso gli USA stanno collassando in numero da fine marzo. Food for thought per i partecipanti al meeting in Svizzera domani.

La seduta europea è partita in positivo oggi, con i principali indici in progresso. In assenza di dati particolarmente rilevanti – oggi c’era solo la produzione industriale italiana di marzo ( +0.1% da prec -0.9% e vs attese per +0.5%) comunque old news – il Dax è andato addirittura a fare nuovi massimi, il primo dei principali indici a farlo. E meno male che il governo Merz ha avuto quella partenza imbarazzante con la bocciatura al primo voto. Il buon sentiment e il rialzo dei rendimenti treasury ieri sera hanno prodotto pressioni rialziste sui bonds. L’€ che aveva ceduto bene ieri è rimbalzato un po’.

A metà giornata, mini doccia fredda, con Trump a dichiarare via social di vedere di buon occhio dazi dell’80% per la Cina, ma che Bessent ha mano libera (** 80% Tariff on China seems right! Up to Scott B.). Ieri sul New York Post, a un ora dalla campana di Wall Street, erano state citate fonti anonime secondo le quali c’era un piano per portare i dazi cinesi al 50%, senza che il mercato reagisse in maniera percettibile.

US weighs plan to slash China tariffs to as low as 50% — down from 145% — as soon as next week: sources link

Il livello dell’80%i, oltre ad essere elevato in assoluto, è peggiorativo rispetto a quelli del NYP.

Ma comunque la reazione è stata modesta. Probabilmente il mercato le giudica solo schermaglie negoziali, e comunque trova confortante che vi sia l’intenzione di abbassare le aliquote, anche se ovviamente un accordo commerciale USA Cina è ancora lontano.

Successivamente il sentiment ha ricevuto supporto dalle dichiarazione del Direttore dell’Economic Council Hassett

*HASSETT: 24 OTHER TRADE DEALS ARE CLOSE TO BEING RESOLVED

*HASSETT: EVERYTHING ABOUT GENEVA MEETING PROMISING TO THE US

*HASSETT: WILL SEE A LOT MORE DEALS LIKE UK DEAL IN COMING WEEKS

*HASSETT: WILL KNOW MORE ON CHINA TARIFF AFTER TALKS IN GENEVA

Ma ormai gli impatti a queste headline sono dovuti soprattutto agli algo traders. Il tambureggiare delle dichiarazioni di ottimismo è tale che il mercato ci ha fatto il callo e si muove solo su roba sostanziale, ignorando l’ottimismo di maniera, come abbiamo visto negli ultimi 2 giorni.

Oggi non c’erano dati in US, ma era prevista una parata di membri Fed davanti ai microfoni,. In aggregato, i membri hanno ribadito il messaggio del FOMC, ovvero la constatazione che l’economia è resiliente, ma la paura di un impatto su prezzi e occupazione dei dazi e l’intenzione di aspettare che il quadro si chiarisca.

*FED’S BARR SAYS TRUMP TARIFFS ’WITHOUT MODERN PRECEDENT’

*BARR: DON’T KNOW FINAL FORM OF TARIFFS, OR IMPACT ON ECONOMY

*BARR: TARIFFS COULD CREATE PERSISTENT UPWARD PRESSURE ON INFL.

*BARR: CONCERNED THAT TARIFFS WILL LEAD TO HIGHER UNEMPLOYMENT

*FED’S BARR SAYS US ECONOMY STILL’IN A GOOD PLACE’

*FED’S KUGLER: LABOR MARKET LIKELY CLOSE TO MAXIMUM EMPLOYMENT

*KUGLER: GDP DETAILS SHOW REAL SIDE OF ECONOMY STILL RESILIENT

*KUGLER: COULD SEE SOME PULLBACK FROM CONSUMERS MOVING FORWARD

*KUGLER: INDICATIONS TARIFFS PUTTING UPWARD PRESSURE ON PRICES

*FED’S WILLIAMS SAYS CENTRAL BANK HAS TIME TO WAIT FOR DATA

*WILLIAMS: CENTRAL-BANKING BEDROCK IS ANCHORED INF. EXPECTATIONS

*FED’S WILLIAMS: WITHOUT PRICE STABILITY, NO ECO STABILITY

*WILLIAMS: SPENDING HOLDING UP BUT CONSUMERS PARING BACK

*FE’S BOSTIC SAYS NOT PRUDENT TO ADJUST POLICY AMID UNDERTAINTY

*BOSTIC: 2025 ECONOMY TO BE LESS RESILIENT THAN EARLIER EXPECTED

*WALLER: INDEPENDENT MONETARY POLICYMAKERS IMPROVE WELL BEING

*BARKIN: DC WEEKLY RESTAURANT SPENDING, JOB OPENINGS ARE DOWN

Wall Street ha aperto in positivo, ma al momento il movimento non ha tenuto e siamo tornati nei pressi della parità. Difficile indicare un catalyst preciso per questo nuovo afflosciamento. Ribadisco quanto detto ieri, e sopra, a proposito dell’impatto evanescente delle recenti good news.

L’azionario europeo non si è fatto smontare più di tanto. Gli indici continentali chiudono con progressi distribuiti attorno al mezzo punto, e con il Dax che fa nuovi massimi, dopo un recupero che ha dello spettacolare dal -20% (nel durante) totalizzato post liberation Day.

Un breakout del genere non può non essere considerato positivo, e va rispettato. Purchè naturalmente sia confermato la prossima settimana da un follow through e non si torni sotto il supporto in area 23.400. I rendimenti rimbalzano ancora oggi, spinti al rialzo dal buon sentiment. Il recupero dell’€ è aumentato nel pomeriggio e anche le commodities mostrano rimbalzi.

A circa metà seduta Wall Street oscilla poco sotto la parità.

Fare una previsione sulla chiusura è un terno al lotto. Il mercato è chiuso tra una certa delusione per il Deal UK ( la sterlina ieri è scesa e oggi rimbalza, e il FTSE 100 è anche esso invariato) e le preoccupazioni della Fed da un lato, e, dall’altro, la possibilità che da qui alla chiusura escano altre news sostanziali, e la riapertura ufficiale delle trattative USA – Cina nel week end, con la possibilità che il risultato del summit di Ginevra vada oltre le attese.

Resta un quadro tecnico interlocutorio, in cui sembra che l’S&P 500 abbia perso la spinta propulsiva e la capacità di reagire alle news da qualche giorno, ma potrebbe trattarsi di un consolidamento a flag rialzista. Ribadisco che, per m,e finchè siamo sotto la media mobile a 200 giorni, bisogna usare cautela.