Italiano

Italiano English

English

Rientro dalla pausa pasquale (più 25 aprile) e nel frattempo i mercati azionari la scorsa settimana hanno messo a segno un sontuoso rialzo. L’ S&P 500 è salito del 4.59%, il Nasdaq 100 del 6.43%, e le Magnificent 7 addirittura il 9.17%. La bonanza non si è limitata agli USA, con anche l’Eurostoxx 50 in progresso del 4.43%, il Dax del 4.89%, il CAC del 3.44%, il FTSE Mib del 3.8% e il Nikkei del 3.76%.

Come mai tanto sollievo?

1) Trump ha decisamente ammorbidito la sua retorica nei confronti della Cina sostenendo che vuole fare un accordo commerciale che farà “scendere sostanzialmente” le aliquote, e dichiarando che colloqui sono in corso. Una circostanza negata più volte, ed anche oggi, dalla Cina, che però ha silenziosamente abbassato i propri dazi su alcuni beni USA per cui manca un fornitore alternativo.

2) Trump si è anche rimangiato l’intenzione di fare fuori Powell, sostenendo che non lo vuole licenziare, e quindi rimuovendo parzialmente, per il momento, un serio motivo di preoccupazione per il mercato. Personalmente, ritengo che, con questo ennesimo cambio di opinione , Trump, oltre che attenuare le pressioni sui mercati, intenda garantirsi un caprio espiatorio per una possibile recessione. Nel caso i dazi producessero un marcato rallentamento, dirà che è colpa della Fed che non ha tagliato in tempo. Una motivazione opinabile, visto che non è certo il costo del capitale a ostacolare gli investimenti e i consumi, bensì il peso dei dazi attuali e l’incertezza su quelli futuri. Ma sappiamo che a Trump la verosimiglianza delle sue dichiarazioni interessa relativamente.

Comunque sia, il ritiro dell’assedio a Powell è una buona notizia, che si è rispecchiata anche sul Dollaro, che ha arrestato la sua discesa dopo 4 settimane negative consecutive (Dollar Index + 0.24% sulla settimana)

Questo notevole recupero dei risk asset è stato favorito da un posizionamento notoriamente scarico e negativo, rimasto senza bad news con cui alimentarsi. Anche perchè nei dati per il momento non si vede molto del rallentamento implicito nelle survey di attività, ne dell’inflazione legata ai dazi. E il mercato è stanco di aspettare.

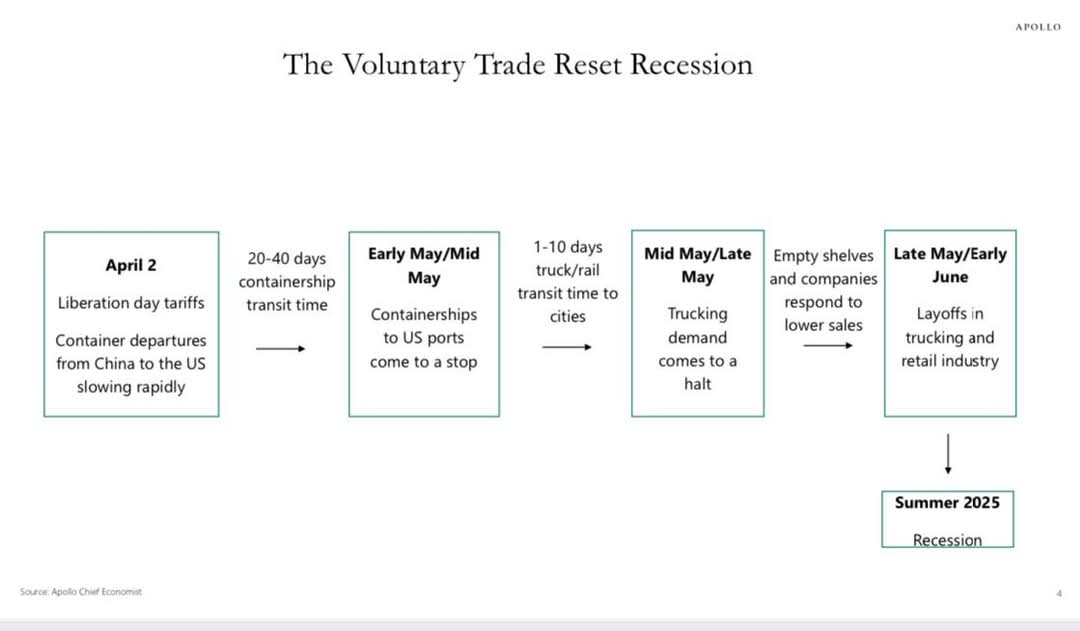

Il fatto è che un lag tra il calo della fiducia di aziende e consumatori e percezione del rallentamento nei dati macro è assolutamente sensato. Qua sotto vi è uno schema, prodotto da Slok di Apollo, in cui, al di la della conclusione (recessione USA in estate), si mostra bene la concatenazione di eventi che segue l’imposizione dei dazi. Da inizio aprile le partenze di merci dall’Asia (Cina principalmente) rallentano violentemente: gli importatori sanno che devono pagare dazi pronta cassa come i container approdano nei porti USA. Quello che non sanno è se gli conviene aspettare un accordo che abbassi i dazi, o gli conviene correre prima che aumentino: in media scelgono di aspettare, quando non giudicano semplicemente anti economico importare i beni a quei prezzi. Nella prima metà di maggio cala l’import negli USA e verso la fine di maggio i beni importati, cinesi e non, cominciano a scarseggiare, cosa che è sicuramente inflattiva. Quanto all’impatto sull’occupazione, vedremo.

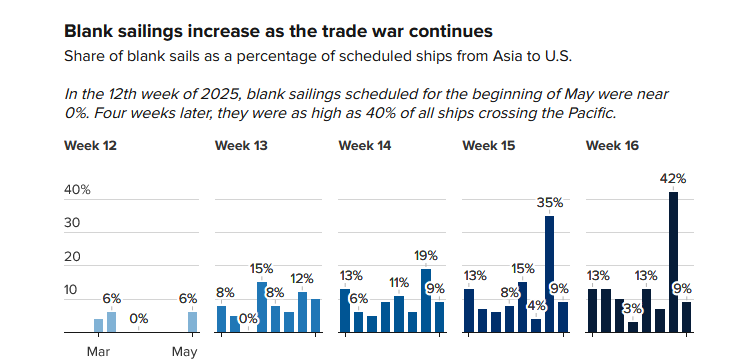

Che gli eventi stiano più o meno seguendo questo schema lo si vede dall’andamento del traffico dei cargo dall’Asia, con il numero ci cancellazioni che cresce nelle ultime settimane.

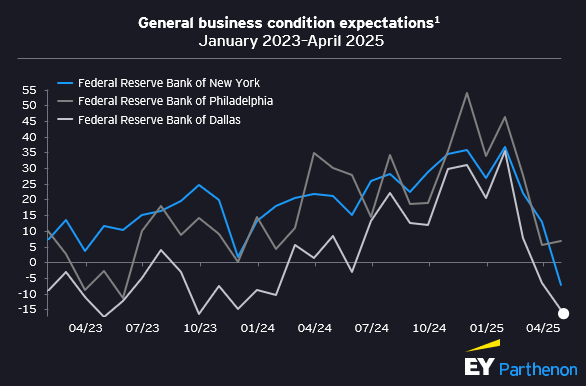

E lo si vede anche dal crash dei new orders della survey Philly Fed di aprile, la più importante delle survey regionali (o meglio distrettuali) manifatturiere. Sappiamo che queste survey sono davvero volatili e umorali. Però il quadro, è chiaro: ai minimi da Covid, e su livelli visti appena 2 volte negli ultimi 30 anni

In settimana abbiamo l’ISM manufacturing giovedì (oltre al labour market report venerdì e la prima stima del GDP Q1 2025 mercoledì – vedi agenda della settimana in fondo) e oltre il 40% delle aziende dell’S&P 500 riporta. Quindi dovremmo avere un bel po’ di informazioni in più per valutare come sta evolvendo il quadro.

Un quadro che risulta confuso anche dalle distorsioni prodotte nel global trade nei primi mesi del 2025 dall’anticipazione degli acquisti per paura dei dazi, un fenomeno che ha sicuramente impattato anche i consumi.

Stanotte in Asia la seduta ha avuto un tono tendenzialmente positivo in aggregato. In guadagno Tokyo, Taiwan, Sydney, Mumbai, Jakarta. poco mossi Hang seng, HSCEI, Seul. Moderatamente negativi Shenzen, Shanghai, Vietnam.

Sul fronte macro, molto forte l’export da Hong Kong a marzo (chiaro frontrunning degli acquisti del secondo trimestre, vedi sopra) ma anche l’import ha volato parecchio.

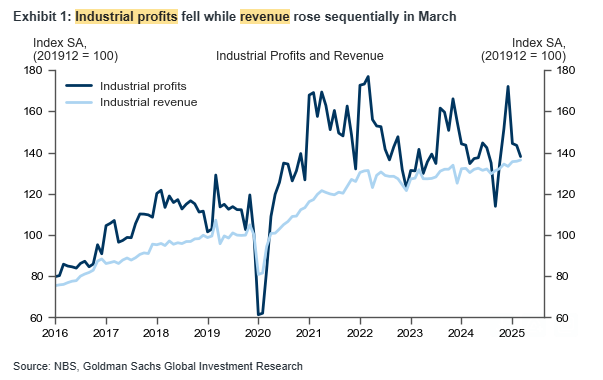

Nel week end sono stati pubblicati gli industrial profits cinesi di marzo, deludenti in quanto sul mese vi è un calo del 2.6%, ma le revenues hanno continuato a mostrare una moderata salita, come mostra il grafico di Goldman.

A seduta asiatica conclusa il Ministero degli Esteri cinese ha ribadito ancora che non sta colloquiando con gli USA, cosa che aveva lasciato intendere invece Bessent nel week end. Detto questo in giornata Bloomberg ha ripreso un post di un analista indipendente, Ray Wang, il quale ha dichiarato che i retailers USA, tra cui Walmart, Home Depot e Target, hanno dato semaforo verde ai fornitori cinesi per ricominciare a inviare le loro merci, dopo un colloquio con Trump. Ma i dazi verranno ribaltati sulla clientela.

*CHINA FOREIGN MINISTRY SPOKESMAN GUO JIAKUN BRIEFS – BBG

*CHINA: WE ARE NOT ENGAGED WITH TRADE TALKS WITH THE US

*CHINA: HAVE NOT BEEN ANY CALLS WITH THE US RECENTLY

*CHINA REPLIES TO QUESTION ON TRUMP SAYING HE’D TALKED TO XI

**Walmart, Home Depot, Target Push Chinese Suppliers To Resume Shipments, Agree To Absorb Tariffs

La seduta europea è partita con un buon tono, gli occhi ancora alle notizie della scorsa settimana e del week end. Anche gli approcci tra Trump, Zelensky e gli altre leaders al funerale di Papa Francesco possono aver alimentato un po’ di ottimismo sulla guerra in Ucraina, In mattinata non c’erano dati macro e il mercato è rimasto in balia delle headline, con il settore bancario a trainare agitato dalle news in Italia ( OPS Mediobanca- Banca Generali) e Austria – Spagna ( *ERSTE GROUP SAID TO WEIGH BUYING 49% OF SANTANDER’S POLISH UNIT).

Coerentemente col sentiment i rendimenti sono saliti in mattinata, e gli spread si sono chiusi.

A metà giornata ha parlato di nuovo Bessent a CNBC e Fox, sostenendo che i colloqui con la Cina ci sono (probabilmente ufficiosi, portati avanti dagli “sherpa”), che hanno in mano diverse nuove proposte e che l’India è in pole position per chiudere. E oggi si incontreranno per parlare di tasse.

*BESSENT: ALL ASPECTS OF GOVERNMENT IN CONTACT WITH CHINA

*BESSENT: UP TO CHINA TO DE-ESCALATE

*BESSENT: WE HAVE A STANDARIZED TRADE DEAL TEMPLATE

*BESSENT: MANY COUNTRIES PRESENTED `VERY GOOD’ PROPOSALS

*BESSENT: I’M SURE CHINA WANTS TO DE-ESCALATE

*BESSENT: SUBSTANTIAL TALKS WITH JAPAN ALLIES

*BESSENT: ANXIOUS NOT TO ESCALATE WITH CHINA

*BESSENT: INDIA MIGHT BE ONE OF THE FIRST TRADE DEALS WE SIGN

*BESSENT: WE’RE MOVING VERY QUICKLY WITH MANY COUNTRIES ON TRADE

*BESSENT: TAX MEETING TODAY

Probabilmente la Casa Bianca ha fretta di annunciare qualcosa, visto che se non erro mercoledì saranno 100 giorni che Trump è entrato nello Studio ovale, e non è che i risultati della politica commerciale aggressiva siano granchè tangibili. Trump deve assicurarsi assolutamente la prima “vittoria”. Il mercato ha messo gli occhi su queste news e ipotesi e il sentiment è salito ancora un po’.

E’ stato su questo sentiment costruttivo che Wall Street è partita nel pomeriggio, accumulando da subito un po’ di progresso, sia pure con una price action nervosa.

L’unico numero del pomeriggio era la survey manifatturiera del distretto di Dallas, un indicatore normalmente snobbato, se non per la collezione di commenti delle aziende che viene pubblicata insieme al report. Detto questo la survey (-35.8 da precedente -16.3 e vs attese per -17) ha marcato a sua volta il minimo dal Covid , toccando livelli di negatività visti solo altre 3 volte dall’inzio della sua pubblicazione, nel 2004 (sotto un grafico di Philly, Empire NY e Dallas)

Interessanti anche i commenti, leggibili in questa sessione. Il termine tariffs domina la sezione. Mi ha colpito quello del settore accomodation : We are in a supply-demand industry. Currently, in our market, demand is very soft—the softest I have seen in 15 years (COVID notwithstanding). In effetti il turismo sembra tra i settori più impattati dalle politiche di Trump, nonostante il calo del Dollaro, per quello che sembra un perdurante boycott USA da parte dei turisti internazionali. A proposito di boycott USA, stanotte dovremmo avere i risultati delle elezioni in Canada, dove 3 mesi fa il partito liberale era indietro di 15-20 punti nei sondaggi ma è tornato avanti grazie all’impatto sulle intenzioni di voto dell’aggressione di Trump. Vedremo cosa diranno le urne.

Il tutto non depone molto bene per le survey nazionali come l’ISM e in generale sembra rilanciare gli argomenti di cui sopra,

Così il sentiment ha cominciato a deteriorarsi, con Wall Street passata gradualmente in negativo. Ad appesantire in particolare il tech ha contribuito la debolezza di Nvidia, causata da news di potenziali grandi progressi di Huawei nei chip d’alta gamma.

LINK China’s Huawei Develops New AI Chip, Seeking to Match Nvidia.

Così gli indici EU vedono scemare in chiusura le loro performance, sebbene al fine seduta il segno più rimanga per tutti le principali piazze. I rendimenti però conservano i rialzi, con una tendenza delle curve a irripidirsi, visto che dall’ECB arrivano commenti cauti.

*ECB’S VILLEROY: STILL HAVE GRADUAL MARGIN FOR RATE CUTS

*ECB’S REHN: EURO STRENGTH ADDING COMPLEXITY TO PRICE OUTLOOK

*ECB’S REHN: THERE ARE DOWNSIDE RISKS TO MARCH INFLATION OUTLOOK

*GUINDOS: EXPECT THE DISINFLATIONARY PROCESS TO CONTINUE

Il ritorno della moderata risk adversion in US ha indebolito a margine il Dollaro e le commodities.

Dopo al chiusura Wall Street ha perso ancora un po’ di terreno.

E veniamo all’agenda della settimana davvero piena.

Martedì 29 aprile

Dati: USA April Conference Board consumer confidence index, Dallas Fed services activity, March JOLTS report, advance goods trade balance, wholesale inventories, February FHFA house price index; Eurozona March M3 & aggregati di credito, April economic, industrial, services confidence;

Banche centrali: Survey ECB March consumer expectations survey, interventi di Holzmann e Cipollone, intervento di Ramsden (BoE)

Trimestrali: Visa, Coca-Cola, Novartis, China Construction Bank, HSBC, Pfizer, UPS, BBVA, BP, PayPal, Royal Caribbean Cruises, Hilton, adidas, GM

Mercoledì 30 aprile

Dati: US Q1 GDP, employment cost index, April ADP report, MNI Chicago PMI, March core PCE, personal income and spending, pending home sales; Cina April official PMIs, S&P Global manufacturing PMI; Germania April retail sales, import price index, unemployment claims rate, Q1 GDP; Francia Q1 GDP; Italia Q1 GDP; Eurozona Q1 GDP; C

Banche centrali: Interventi di Muller (ECB) e Lombardelli (BoE)

Trimestrali: Microsoft, Meta, Samsung, Qualcomm, Caterpillar, TotalEnergies, Airbus, Santander, UBS, Mercedes-Benz Group, Credit Agricole, Barclays, Volkswagen, Societe Generale, ArcelorMittal, Evolution AB,

Aste: Annuncio del US Treasury quarterly refunding

Giovedì 1 maggio

Dati: US April ISM index, total vehicle sales, initial jobless claims;

Banche centrali: Decisione della Bank of Japan (BoJ)

Trimestrali: Apple, Amazon, Mastercard, McDonald’s, Airbnb

Altro: Elezioni locali nel Regno Unito

Venerdì 2 maggio

Dati: US April labour market report, March factory orders; Italia April manufacturing PMI

Banche centrali: ECB’s economic bulletin

Risultati societari: Exxon Mobil, Chevron, Shell