Italiano

Italiano English

English

NB: LAMPI SI PRENDE UNA PAUSA E TORNA IL 28 APRILE

Chiusura pesante ieri sera a Wall Street, sia pure ad una certa distanza dai minimi. L’S&P 500 ha chiuso a -2.24%, ma a poco più di mezz’ora dalla chiusura era circa un punto più basso. Peggio ha fatto il Nasdaq 100 (-3,04%) con le Magnificent 7 pietra dello scandalo a – 4,95%, depresse dal -7% di Nvidia per il writeoff di 5,5 bln.

A causare il grosso del deterioramento a Wall Street dopo la chiusura europea, i contenuti del discorso di Powell all’ Economic Club of Chicago. Il Presidente Fed ha dichiarato che i dazi applicati sono superiori al loro scenario più aggressivo, e l’impatto sarà superiore all’atteso. Poichè questi dazi metteranno pressioni rialziste sui prezzi, e al ribasso sula crescita, possono creare tensioni tra i 2 mandati Fed, occupazione e stabilità dei prezzi, e quindi mettere in difficoltà il loro giudizio. In caso di conflitto tra obiettivi, loro terranno conto della distanza di ognuno dal target e anche del tempo necessario per tornarvi, nel decidere quale perseguire con più decisione. Ma la Fed non può disinteressarsi dell’inflazione totalmente in quanto la stabilità dei prezzi è una condizione necessaria per un mercato del lavoro sano. Quello che traspare chiaramente da queste dichiarazioni è che la Fed NON è ben posizionata per gestire i danni di una trade war. E non ha intenzione di correre in soccorso dell’azionario con tagli non necessari.

*POWELL: WELL POSITIONED TO WAIT FOR MORE CLARITY FOR TIME BEING

*POWELL: MAY FIND OURSELVES IN SCENARIO WITH MANDATES IN TENSION

*POWELL: ECONOMIC IMPACT OF TARIFFS LIKELY LARGER THAN EXPECTED

*POWELL: FED OBLIGATED TO KEEP INFLATION EXPECTATIONS ANCHORED

*POWELL: INFLATIONARY EFFECTS OF TARIFFS MAY BE MORE PERSISTENT

*POWELL: MUST ENSURE PRICE HIKES DON’T LEAD TO ONGOING INFLATION

*POWELL: LABOR MARKET APPEARS TO BE SOLID, BROADLY IN BALANCE

*POWELL: CAN’T HAVE STRONG LABOR MARKET WITHOUT PRICE STABILITY

*POWELL: TARIFFS LIKELY TO AT LEAST GENERATE TEMPORARY INFLATION

*POWELL: TARIFFS LARGER THAN WE EXPECTED EVEN IN OUR UPSIDE CASE

*POWELL: FED WILL MAKE DIFFICULT JUDGMENT IF GOALS IN TENSION

*POWELL: NO MODERN EXPERIENCE DEALING WITH TARIFFS OF THIS SIZE

*POWELL: IF UNCERTAINTY REMAINS HIGH, WOULD WEIGH ON INVESTMENT

*POWELL: YOU’LL PROBABLY SEE CONTINUED VOLATILITY IN MARKETS

*POWELL: FED ABSOLUTELY STANDS READY TO PROVIDE DOLLARS OVERSEAS

*POWELL: SUPPORTING DOLLAR FUNDING MARKETS GOOD FOR US CONSUMERS

*POWELL: FED’S INDEPENDENCE IS A MATTER OF LAW

*POWELL: FED OFFICIALS ARE NOT REMOVABLE EXCEPT FOR CAUSE

*POWELL: DON’T THINK SUPREME COURT DECISION WILL APPLY TO FED

Il mercato ha preso male quest’intervento dai toni percepiti hawkish, e così ha accelerato al ribasso, salvo il recupero nella mezz’ora finale. Ad aggravare il quadro, anche la comunicazione di AMD che le nuove limitazioni all’export potrebbero costargli 800 milioni e i risultati di ASML con ordini del primo trimestre sotto attese. Il Philadelphia Semiconductors ha perso oltre il 4%.

La risk adversion ha imposto pressioni ribassiste ai rendimenti, con il 10 anni -5 bps al 4.28% mentre il Dollaro ha ceduto lo 0.8% marcando il minimo da 3 anni. Balzo del 3.4% dell’oro a nuovi massimi storici.

A dispetto di tutto ciò, la giornata dell’ECB è partita con un buon tono in Asia: dei principali indici, solo Taiwan ha messo a segno un calo moderato, mentre Shenzen ha chiuso in pari. Progressi oltre l’1% per Nikkei, Hong Kong, HSCEI, Mumbai, mentre Seul, Sydney e Vietnam hanno progressi un po’ inferiori e Shanghai marginali.

A spingere Tokyo forse un po’ di ottimismo sulle negoziazioni per un accordo commerciale USA – Giappone, con Trump che ha parlato di “grandi progressi” al meeting, anche se nulla di concreto è emerso ( link Trump touts ‘big progress’ in trade talks with Japan . Ci sono state anche ulteriori indicazioni che alla luce del nuovo, complesso, scenario sul trade, la Bank of Japan sospenderà i rialzi dei tassi (BOJ Officials Signal Pause in Mulling Rate Hike to Watch Tariffs link ) .

Considerando che Wall Street era crollata di oltre un punto dopo la chiusura europea, l’aperura delle piazze continentali, in negativo ma con tendenza al recupero, si conferma la fase di resilienza degli ultimi giorni, con un outperformance sulla settimana che va da un 2% a un 4% a seconda dell’indice. I bonds peraltro sono andati incontro all’ECB con maggior nervosismo, i rendimenti in rialzo. Debole anche l’€, e tra le commodities prese di beneficio sull’oro.

Poca roba per ingannare l’attesa, con solo i prezzi alla produzione tedeschi di marzo, più bassi delle attese e ancora in calo, a mettere ancora più a suo agio la lagarde che avrebbe parlato di li a qualche ora.

Alle 14.15 la pubblicazione dello Statement : L’ECB ha tagliato i tassi di 25 bps come da larghe attese, basando la sua decisione sulle evoluzioni del quadro inflattivo. E’ stata rimossa la notazione che i tassi sono ancora a livelli restrittivi, ma si è riconosciuto che il quadro macro vede un ulteriore rischio di deterioramento a causa delle tensioni sul trade. Dall’altro lato il processo disiflattivo è ben radicato. La Banca Centrale resta data dependant più che mai. Ma le considerazioni lasciano bene intendere dove il Governing Couuncil, che ha votato all’unanimità per il taglio e parlato un taglio da 50 bps, vede andare i tassi.

Il mercato ha colto bene le caratteristiche dovish del messaggio: i tassi hanno preso solidamente la via del ribasso. La Divisa Unica ha però fatto solo uno scarto al ribasso e l’azionario non ha reagito in maniera percettibile.

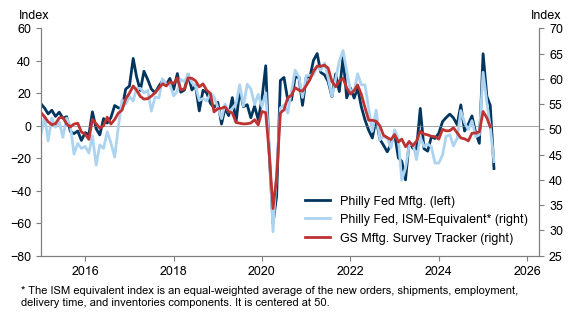

Tra i vari dati USA del pomeriggio spicca un Philly Fed orrobile, ai minimi da 2 anni e con un crash di 43 punti dei new orders ai minimi da aprile 2020, epicentro del Covid. Massimo da 2 anni anche dei prezzi pagati, a 51.

Come noto, queste survey manifatturiere regionali non hanno fatto un gran buon servizio negli ultimi anni, sottostimando la crescita e mostrando una volatilità eccessiva del ciclo manifatturiero. Nondimeno crolli degli indici di diffusione di questo tipo danno indicazioni direzionali difficili da equivocare, e appaiono in linea con quanto si registra a livello micro.

Per contro i sussidi di disoccupazione non mostrano per il momento alcuno stress, e se i nuovi cantieri hanno fortemente deluso a marzo, i permessi di costruzione tengono e i dati di gennaio e febbraio sono stati rivisti al rialzo un po’. Comunque in aggregato l’immobiliare da qualche segnale di indebolimento.

Wall Street è partita al rialzo, poi è passata in passivo dietro al big tech, e successivamente si è nuovamente issata in positivo, trainata da energy ed altri settori difensivi come consumer staples, utilities e real estate. pensavo che il week end lungo, con negoziazioni in corso, portasse ad un po’ di ricoperture alla luce della difensività del positioning (vedi gli lampi di martedì e mercoledì), ma per ora il fenomeno resta a livello embrionale.

Le pazze europee chiudono con perdite marginali o modeste una settimana positiva (indici core +2-3%, Ibex e FTSE Mib quasi 5%). Sui cambi l’€ si assesta un po’ e anche sulle commodity i winners (oro, argento..) vedono prese di beneficio, ma il petrolio continua a volare.

Vediamo cosa ci porta la Colomba pasquale, a cominciare dai colloqui odierni del Premier Meloni con Trump.