Italiano

Italiano English

English

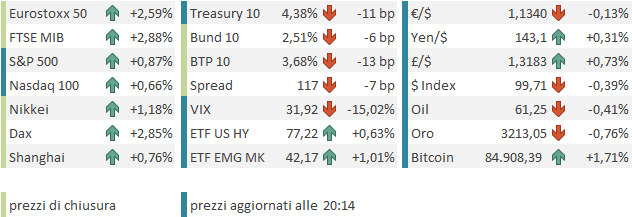

Chiusura positiva per Wall Street venerdì sera, con l’S&P 500 in progresso dell’1.81% e il Nasdaq 100 dell’1.89%. Bene anche il Russell 2.000 a +1.57% e le Magnificent 7 a +1.94%, mentre il Vix è calato ancora di 3 vols a 37.5. Tutto ciò a conclusione di una settimana in cui l’S&P 500 ha recuperato il 5.7%.

Il principale motivo di questo sollievo è, come noto, la moratoria di 90 giorni decisa da Trump martedì sera per la parte definita per ogni stato dei cosiddetti “dazi reciproci”, stabiliti appena 6 giorni prima, il 2 aprile, denominato liberation day. Una moratoria parziale perchè i dazi alla Cina sono stati innalzati fino al 145%, con il risultato che l’aliquota media sulle importazioni è calata, si, ma non così tanto, andandosi a collocare tra il 15% e il 20% secondo le principali stime. Il sollievo ha investito l’azionario, che ha recuperato almeno metà del calo totalizzato nell’immediato post liberation day (un 10% in 2 sedute). Ma i treasury e il Dollaro hanno continuato a cedere, chiudendo la settimana con un rialzo record dei rendimenti di 50 bps sul 10 anni e un calo del 3.6% per il Biglietto Verde. Apparentemente i flussi in uscita dagli asset USA non si sono arrestati.

Nel corso del Week end abbiamo dovuto digerire un bel po’ di news. Venerdì sera, dopo la chiusura, la Casa Bianca ha annunciato che Smartphones, Computers e alcuni altri beni tech di produzione cinese sarebbero stati esentati dai dazi del 145%. Una mossa rapidamente definita “salva Apple” in quanto l’azienda di Cupertino è chiaramente la più avvantaggiata dalla modifica. Ma anche il settore semiconduttori eviterebbe il grosso dei guai, ed in generale le big cap del tech. Il che è una cosa positiva per la borsa, visto quanto pesano, ma non così tanto per l’economia, dal momento che gli altri settori continuano a pagare dazi spropositati e la piccola e media azienda USA, che ha meno voce delle grandi aziende, non vede grossi vantaggi da questi sgravi.

Il quadro è tornato a modificarsi domenica quando Trump ha dichiarato che sugli smartphone e i PC sarebbero comunque rimasti i dazi del 20% messi per punire le esportazioni di Fentanyl, e che nei prossimi giorni sarebbero stati fatti annunci sui semiconduttori. Lutnick ha poi detto che quella su smartphone e PC è stata solo una sospensione, perchè fanno parte, come categoria merceologica, dei semiconduttori e sarebbero stati coperti dai dazi ad essi destinati entro uno o 2 mesi.

La Cina ha risposto che questo è un piccolo passo per ovviare all’errore fatto, ma nei fatti ha bloccato l’esportazione delle terre rare, un’azione che avevo ipotizzato e che potrebbe essere seguita da altre azioni di questo tipo (China halts critical rare earth mineral exports as Trump teases new tariffs link )

Quindi, a sentire le ultime news, solo un sollievo temporaneo. Ma mettendo in conto l’imprevedibilità di questa amministrazione, nessuno può dire veramente quali saranno i dazi su smartphone e PC, come sul resto. Il buonsenso suggerisce che dazi a 3 cifre tra USA e Cina non convengono a nessuno: ne alla Cina ovviamente, ne agli USA. E’ quindi improbabile che questo sia l’assetto finale, perchè sarebbe un suicidio macroeconomico per Trump. In generale in settimana Trump ha mostrato un atteggiamento, a margine, meno aggressivo, segnalando la disponibilità a negoziare lunedì e con la moratoria martedì sera, cosa che ha giustificato il sollievo.

Peraltro, la permanenza dell’incertezza è essa stessa un problema. Blocca i piani delle aziende, e quindi gli investimenti. Terrorizza i consumatori (per lo meno se parliamo di questo tipo di aliquote). E la contraddittorietà delle dichiarazioni dell’Amministrazione fa dubitare del fatto che esista una strategia, fornendo in maniera crescente l’impressione di un’improvvisazione delle politiche, che comporterebbe una permanenza dell’incertezza.

Nondimeno, la seduta asiatica ha visto un tono positivo, con tutti i principali mercati a mostrare progressi, tranne Taiwan, negativa di meno di un decimale (India chiusa per festività). A guidare il gruppo, Hong kong e le “H” shares, con progressi superiori al 2% trainati dal tech, mentre le “A” shares sono salite in media di mezzo punto. Bene anche Vietnam, Sydney, e Jakarta, e anche Tokyo e Seul, attorno al punto percentuale di progresso.

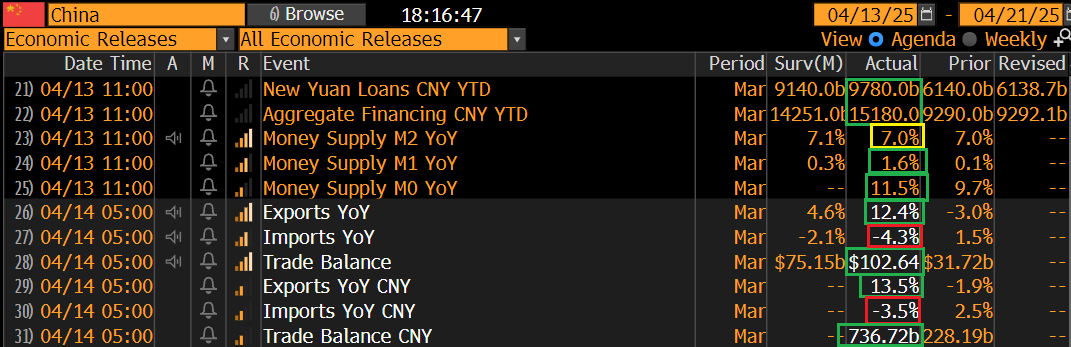

Sul fronte dati macro ha tenuto banco la Cina, con gli aggregati di credito usciti domenica e la bilancia commerciale pubblicata stanotte, entrambi molto migliori delle attese.

Dietro il balzo del total social financing a marzo e dei new loans c’è un forte aumento dei corporate loans di breve termine. Anche l’emissione di bonds governativi è risultata più forte di quanto implichi la stagionalità. Questo indica un impatto sul credito delle politiche espansive del governo. Viceversa la bilancia commerciale, con il boom dell’export, porta i segni di un accelerazione degli acquisti per evitare i dazi (la merce in transito non li paga). Forti incrementi dagli USA, ma anche dall’EU. Sul lato importazioni si fa notare il brusco calo di quelle dagli USA, un segnale forse di una rappresaglia degli importatori cinesi, eventualmente indotta dal Governo. Quindi direi un incremento del surplus cinese che avrà con ogni probabilità un payback, a prescindere da quello che sarà l’impatto dei dazi (che ancora non sappiamo su che aliquota si assesteranno).

L’azionario europeo aveva da scontare il rialzo di Wall Street venerdì sera dopo la chiusura continentale, e l’impatto delle news del week end, percettibile sui futures USA, in progresso di oltre un punto percentuale nel corso della seduta asiatica. Gli indici sono quindi partiti in forte guadagno. Del buon sentiment hanno beneficiato anche i bonds, in particolare il BTP, grazie in particolare all’inatteso upgrade di S&P a BBB+, outlook stabile (*S&PGR RAISES ITALY RATING TO ‘BBB+’; OTLK STBL; ‘A-2′ AFFIRMED). Il Dollaro per contro è rimasto nervoso e debole in mattinata. Tra le commodity l’oro ha risentito del rimbalzo del sentiment cedendo un po’. In mattinata non erano previsti dati e così siamo rimasti in attesa dell’apertura di Wal Street per misurare meglio l’impatto delle news nel week end.

Anche negli USA oggi non erano previsti dati (sorvoliamo sulle attese della Survey of consumer expectations, salite di mezzo punto ad un anno e rimaste invariate a 3 anni link ). L’S&P 500 ha aperto a 1.7% con la beneficiata Apple ad un + 7% abbondante. Ma dopo una prima ora e mezza di nervosa tenuta, il movimento si è afflosciato, insieme con quello della società di Cupertino e delle altre Mag7, che sono addirittura passate in negativo. I motivi ipotizzabili per questa price action deludente sono quelli illustrati sopra: la probabile temporaneità dell’esenzione, l’incertezza sugli esiti finali delle negoziazioni, e l’erraticità delle azioni della Casa Bianca.

La chiusura europea è arrivata prima che il ritracciamento USA si completasse, cosa che ha permesso alle piazze continentali di fissare ottime performance, abbondantemente superiori al 2% per tutti gli indici principali. In calo robusto i rendimenti e gli spread mentre l’€ è rimasto a tradare nevosamente attorno al livello di chiusura di venerdì. Correzione ancora per il petrolio, il gas e i preziosi, mentre i metalli industriali hanno ancora risposto bene al sentiment.

Dopo la chiusura europea, quando anche l’S&P 500 era scivolato in negativo, cancellando gli effetti delle esenzioni del week end, è arrivato in soccorso di Wall Street Trump, con una serie di dichiarazioni tanto costruttive quanto, francamente, generiche e sconclusionate.

Il Presidente ha detto che sta cercando di aiutare le aziende automobilistiche, che hanno bisogno di tempo per organizzare diversamente la produzione, e che ha parlato e parlerà con Tim Cook per aiutare Apple. Alla fine lui non vuole danneggiare nessuno e sarà molto flessibile.

*TRUMP: LOOKING AT HELPING CAR COMPANIES WITH TARIFFS

*TRUMP: CAR COMPANIES NEED A LITTLE BIT OF TIME

*TRUMP: I’M A VERY FLEXIBLE PERSON

*TRUMP: I HELPED TIM COOK RECENTLY

*TRUMP: I DON’T WANT TO HURT ANYBODY

*TRUMP: I SPEAK TO TIM COOK

*TRUMP: I DON’T BLAME CHINA OR VIETNAM

*TRUMP REITERATES THE EU TAKING ADVANTAGE OF THE US

*TRUMP: EU HAS TO COME TO THE TABLE, THEY’RE TRYING TO

*TRUMP: EU DOESN’T TAKE OUR PRODUCTS OR CARS

TRUMP: PHARMACEUTICAL TARIFFS IN NOT TOO DISTANT FUTURE

TRUMP: SOME PROPOSALS ON STOPPING UKRAINE WAR VERY SOON§

Queste dichiarazioni, per quanto poco efficaci nell’eliminare l’incertezza che attanaglia il quadro sul commercio, hanno prodotto un primo rimbalzo, seguito da un secondo, quando l’autorevole membro Fed Waller ha dichiarato che se i dazi non calano su livelli più umani, arriverà parecchia inflazione, che sarà però temporanea, e comunque la Fed prioritizzerà la crescita e taglierà i tassi prima.

*WALLER: SEE PCE INFLATION ROUGHLY UNCHANGED AT 2.3% IN MARCH

*WALLER: RECESSION RISK WOULD OUTWEIGH RISK OF HIGHER INFLATION

*WALLER LAYS OUT TWO SCENARIOS BASED ON DIFFERENT TARIFF POLICY

*WALLER: GROWTH SLOWS TO CRAWL, UNEMPLOYMENT UP IN ONE SCENARIO

*WALLER: IF CURRENT 25% AVERAGE TARIFF RATE STAYS FOR SOME TIME, INFLATION COULD PEAK NEAR 5%

WALLER: IN SCENARIO WHERE TARIFFS DROP DOWN TO 10%, INFLATION COULD PEAK AT 3%

WALLER: UNDER SMALLER-TARIFF SCENARIO FED COULD BE MORE PATIENT, RATE CUTS COULD TAKE PLACE IN LATTER HALF OF THE YEAR

*WALLER: IF THREAT OF RECESSION, WOULD FAVOR RATE CUTS SOONER

*WALLER: FUTURE OF POLICY UNCERTAIN, FED MUST REMAIN FLEXIBLE

*WALLER: EXPECT INFLATIONARY IMPACT OF TARIFFS TO BE TEMPORARY

*WALLER: IF SMALL TARIFF INF. EFFECT, COULD CUT LATER THIS YEAR

*WALLER: TARIFFS ARE ONE OF THE BIGGEST SHOCKS TO US IN DECADES

Così Wall Street ha recuperato parte del rimbalzo, seppure Apple e le Mag 7 continuano a partecipare in maniera poco entusiastica.

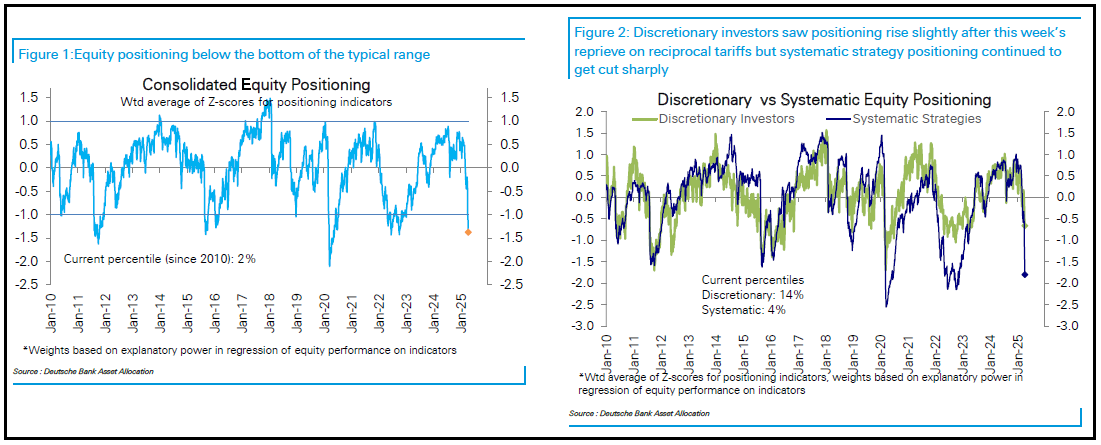

la verità è che, se il quadro continua ad essere davvero poco amichevole per il mercato, mentre attendiamo di capire l’impatto su crescita e utili di dazi di cui ancora non conosciamo l’entità, a supportare i corsi vi è un positioning degli investitori istituzionali che è diventato quanto mai difensivo, in particolare quello delle strategie quant, che sono state indotte a liquidare a causa dell’enorme fiammata di volatilità. (grafici dal monitor di Deutsche Bank)

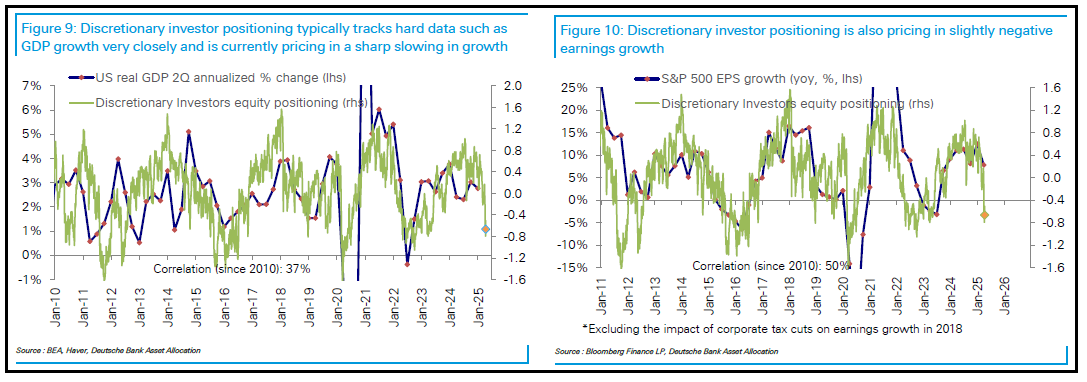

In particolare le strategie Vol Control e CTA sono cortissime, cosa che espone a robusti squeeze in caso di catalyst positivi credibili. Le strategie discrezionali, chiuse tra il crollo del sentiment (e dei mercati) seguito al liberation day, e i dati che non mostrano ancora un deterioramento significativo, sono rimaste su un positioning sottopesato ma non estremo come quello dei quant. Infatti mostrano un calo in linea con un marcato rallentamento del ciclo e un earnings growth leggermente negativa (vedi grafici sempre di DB).

Personalmente non credo che il GDP USA del primo trimestre, anche in virtù di varie distorsioni, sconfesserà di molto questo scenario. Sugli utili è più difficile, ma credo che le guidance, per le aziende che le daranno, saranno bruttine.

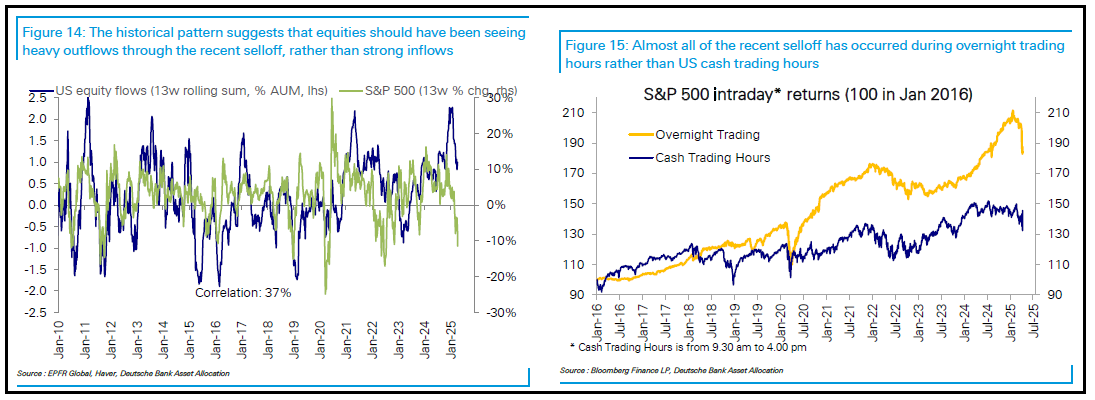

Contrariamente ad altri casi in cui si sono verificati storni del genere, i flussi di investimento nei fondi sono rimasti positivi, a indicare che il retail ha la testa dura questa volta (anche se probabilmente da inizio aprile in poi si saranno visti riscatti, visto che la media mobile a 13 settimanedei flussi, che mostra la miglior correlazione con la performance, scende). Ma il fatto che, contrariamente al recente passato, l’S&P 500 faccia la sua performance positiva di giorno e cali nelle ore notturne, ci dice che gli esteri stanno riscattando, cosa che stupisce poco. Prima gli esteri entravano, ora escono.

In generale il contesto resta nel breve molto complicato e sfidante, con un quadro di fondamentali davvero poco amichevole per l’azionario, e un sentiment e positioning assai supportivo.

Venendo all’agenda macro, nonostante la settimana corta (Venerdì Santo mercati chiusi praticamente ovunque), diversi dati ed eventi importanti, tra cui retail sales USA di marzo, meeting ECB, e diverse trimestrali.

Martedì 15 aprile

Dati: Empire State NY manufacturing aprile e US Import ed Export prices di marzo. ZEW di aprile in Germania e nell’Eurozona e i prezzi all’ingrosso tedeschi di marzo.

Banche Centrali: intervento di Bostic ( Fed )

Earnings: Bank of America, Johnson & Johnson, Citigroup, United Airlines

Mercoledì 16 aprile

Dati: Retail sales USA di marzo, produzione industriale US di marzo, NAHB sentiment dei costruttori USA di aprile. GDP cinese del primo trimestre e dati macro e prezzi delle case di marzo. CPI UK di marzo.

Banche Centrali: discorso di Powell, Cook e Hammack (Fed), meeting Bank of Canada

Earnings : ASML

Aste: Treasury a 20 anni per 13 miliardi.

Giovedì 17 aprile

Nuovi cantieri e permessi di costruzione USA di marzo, Philly Fed di aprile, jobless claims settimanali

Banche Centrali: Meeting ECB, Discorsi di Schmid e Barr della Fed, e Nakagawa della BoJ.

Earnings : TSMC, Netflix, American Express, Blackstone