Italiano

Italiano English

English

Riprendo a commentare dopo 3 giorni ed è successo il finimondo. Non che pensi che sia sfuggito a qualcuno, ma comunque ricapitoliamo: venerdì sera l’S&P 500 ha chiuso a -5.97%, portando il calo della settimana nella quale Trump aveva annunciato i “dazi reciproci” al 90.8%. Wall Street ha ceduto il 10% in 2 giorni i seguito all’annuncio. Lunedì un iniziale rimbalzo violento legato all’indiscrezione che Trump avrebbe concesso una moratoria di 90 giorni, poi smentita, non ha tenuto e l’S&P 500 ha chiuso praticamente in pari. Martedì un rimbalzo simile non ha di nuovo tenuto, col mercato messo sotto pressione da un violento rimbalzo dei rendimenti del quale si è detto di tutto (i cinesi che vendono, il basis trade degli hedge fund che va in sofferenza). Ieri (mercoledì) abbiamo aperto ancora sotto pressione, con la nuova rappresaglia della Cina (dazi su importazioni dagli USA +50% all’84%). Questo ha gravato ulteriormente l’azionario europeo, che ha concluso la seduta sui nuovi minimi (Eurostoxx 50 -3.17%, e -5.6% da inizio anno, dopo essere stato a +13% a inizio marzo).

Ma, verso le 19, Trump ha comunicato proprio una moratoria fotocopia di quella che la Casa Bianca aveva smentito lunedì, ovvero una sospensione della durata di 90 giorni dei dazi reciproci per tutti i paesi, ad eccezione del 10% “universale”. Al contempo ha alzato i dazi alla Cina al 125% con effetto immediato.

Il mercato azionario, che stava ormai abbracciando la recessione come scenario centrale, è esploso al rialzo. L’S&P 500 ha guadagnato il 9.52%, progresso più forte dal 2018. Il Nasdaq 100 ha fatto addirittura + 12.02%. Le Magnificent 7 il 14.37%. Il Vix è crollato di 18.7 vols ovvero il 35.75%. I rendimenti hanno a loro volta reagito con forza: il 2 anni treasury è salito di 18 bps al,3.91%, mentre il 10 anni, che aveva sofferto parecchio i giorni scorsi, spingendo Trump all’ammorbidimento della stance, come ha ammesso lui stesso, è salito di 4 bps al 4.33%. Stabile il Dollaro, che ha ritracciato il recupero della prima parte di seduta.

Insomma, alla fine Trump ha ceduto alle pressioni del mercato, fatto un significativo passo indietro, peraltro corredato con un ulteriore escalation della trade war, ormai conclamata, con la Cina.

Che dire di questa svolta?

In primis che, alla luce del sentiment e della price action sul mercato, era questione di tempo. In secondo luogo, la mossa ci conferma che esiste una Trump put. Anche lui risponde alla pressione dei mercati. Terzo, la mossa effettivamente va a ridurre temporaneamente il devastante impatto del liberation day, almeno temporaneamente. Poi bisogna vedere che succede tra 90 giorni.

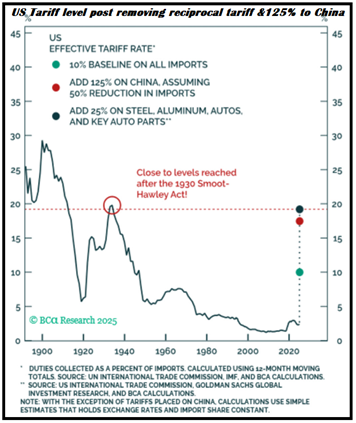

Detto questo, bisogna prendere atto che, anche dopo questa moratoria, la pressione dei dazi, grazie anche all’esplosione di quelli cinesi, resta su livelli storicamente assai elevati, ai massimi dagli anni trenta, secondo alcune stime. E vi sono rilevanti motivi per ritenere che, alla fine del periodo di negoziazione, il livello dei dazi, anche se sarà parecchio inferiore alle aliquote assurde dei dazi reciproci del liberation day, resterà comunque parecchio elevato. Questo perchè:

1.Trump ha mostrato di sposare ideologicamente l’idea di dazio. Lo ritiene lo strumento principe della reindustrializzazione dell’America

2.Il Presidente USA aspira comunque ad ottenere un gettito importante, con cui finanziare stimolo fiscale

3.Sussiste un rischio non trascurabile che alcuni paesi rigettino la trattativa e diano luogo a rappresaglie (la Cina soprattutto, alla luce dei recenti sviluppi) impedendo di fatto il rientro delle aliquote su livelli più sopportabili per l’economia USA e globale

4.Vi sono ancora processi in sospeso che andranno ad incrementare l’ammontare di dazi (semiconduttori, pharma).

Merita più di una considerazione la trade war con la Cina, ormai decisamente conclamata. E’ di stasera la notizia che i dazi effettivi sulle importazioni cinesi non sono del 125%, ma del 145%, in pratica un embargo.

Ora, la Cina è la seconda economia mondiale, e il primo centro manifatturiero del mondo. Un muro contro muro delle prime 2 economie mondiali non è un fattore negativo da poco. L’impatto di queste misure sul GDP cinese deve essere di qualche punto percentuale. Peraltro su molti prodotti la Cina è quasi monopolista, con una fornitura agli USA di oltre il 90% di beni come passeggini, attrezzature da ufficio/scrivania, lampade elettriche etc. Dovremmo vedere un bell’impatto sui prezzi di questi beni in US. Dobbiamo considerare poi l’impatto deli dazi cinesi al 104% sui circa 140 miliardi di beni importati dagli USA. Infine, le economie di tutto il mondo dovranno affrontare un nuovo probabile caos nelle catene di approvvigionamento, con eventuali ulteriori impatti su prezzi e produttività.

Per quanto riguarda la decisione della Cina di non sottostare alle minacce di Trump, evidentemente Xi si sente in grado di vincere la sfida o quanto meno di potersela giocare. In generale, la Cina non è ben equipaggiata per una guerra commerciale con gli USA. E’ un economia export led, che attraversa una fase di fragilità. Ma è guidata da un regime, ed ha un economia meno dipendente dai mercati e più rigida, Può permettersi qualche mese di sofferenza, facendo affidamento sullo stimolo fiscale. Gli USA per contro sono più dipendenti dai mercati. Trump potrebbe essere messo in seria difficoltà dal rapido arrivo di una recessione, con connesso crash dei mercati finanziari. Forse Xi spera che, con il crescere delle pressioni sull’economia, Trump perda il controllo del Congresso. In ogni caso la Cina ha altre armi per mettere in difficoltà gli USA. Può bloccare le esportazioni di terre rare, farmaci e presidi sanitari. Ed eventualmente può approfittare del caos per stringere d’assedio Taiwan e bloccare le esportazioni di Chip. E poi può (ed in una certa misura lo farà) svalutare, andando ad alterare i termini di concorrenza con tutta l’Asia e non solo. La situazione è complessa, con nessuno dei 2 leader che può fare un plateale passo indietro per motivi di credibilità. Ciò detto, lo status quo attuale non è sostenibile nessuno dei 2 contendenti. Un accordo di qualche tipo dovrebbe arrivare, che riporti i dazi su livelli più tollerabili. Ma non è da escludere che invece la guerra prosegua, se entrambi sono convinti di poter portare l’avversario alla resa.

Non è una bella situazione.

La seduta odierna è iniziata in Asia con un bel tono, ovviamente. Tutti i principali indici hanno mostrato progressi, ad eccezione di Mumbai, chiusa per festività. Spettacolari Tokyo e Taiwan, entrambi a +9%. Vietnam e Seul hanno fatto oltre il 6% e Sydney e Jakarta oltre il 4%. Perfino il China Complex ha progredito, anche se meno (2% le “H” shares, 1% le “S” shares), nonostante le news, e il fatto che l’inflazione a marzo sia tornata a deludere.

Coi dazi che arrivano, purtroppo non sembra che la cosa cambierà a breve, a bocce ferme.

A supportare il sentiment però sono giunte indiscrezioni di un meeting previsto per oggi tra il Presidente Xi e gli altri membri del Partito per decidere ulteriore stimolo fiscale da erogare a fronte della trade war con gli USA ( link China Leaders to Meet on Stimulus After Trump’s Tariff Shock). La riunione straordinaria sarebbe incentrata su misure di sostegno per il settore immobiliare, i consumi e l’innovazione tecnologica. Altri organismi governativi, inclusi gli enti di regolamentazione finanziaria, si stanno anch’essi riunendo per discutere provvedimenti volti a rilanciare l’economia e stabilizzare i mercati, hanno aggiunto.

I media ufficiali si sono messi poi a tambureggiare :

** Several major Chinese banks are aggressively expanding lending for listed companies to conduct share buybacks or key shareholders to increase stakes as part of efforts to bolster confidence in the country’s economy and capital market, Shanghai Securities News reported.

** China’s domestic demand rebounded strongly in the first quarter, driven by robust investment and consumption, although economists are calling for increased policy support to counter emerging economic headwinds, Securities Times reported.

**CHINA’S PREMIER LI: WE ARE PREPARED TO DEAL WITH UNCERTAINTIES. WE NEED TO IMPLEMENT MORE PROACTIVE MACROECONOMIC POLICIES. WE WILL PUSH POLICIES ALREADY RELEASED TO LAND AND TAKE EFFECT. EXPANDING DOMESTIC DEMAND WILL BE A LONG-TERM STRATEGY.

Per il resto, Vietnam Corea e Taiwan hanno dichiarato che stanno trattando attivamente con gli USA per un accordo.

La seduta europea è partita con un sentiment spumeggiate, e gli indici a guadagnare immediatamente un 7/8%. Da quei livelli, immediatamente siamo calati di un 2/3% per assestarci su progressi del 5/6%, non granchè considerando che eri i medesimi indici avevano perso il 3% e Wall Street aveva fatto il 10%. Coerentemente, i rendimenti hanno esordito con balzi di 10 bps, ma successivamente questi rialzi si sono riassorbiti. L’€ per contro ha esordito in lieve rialzo contro dollaro, ma poi ha cominciato a prendere stabilmente terreno via via che il sentiment si assestava.

Più convincente di quello di azionario e tassi è stato il rimbalzo delle commodities con oil e rame a trainare insieme all’oro, a nuovi massimi.

Nel pomeriggio era prevista la pubblicazione di un report che fino a poco tempo fa era un signor market mover, ovvero il CPI usa di marzo.

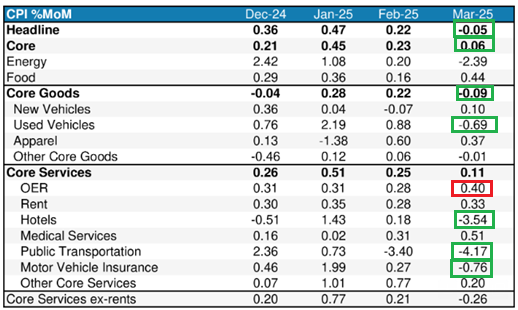

Il dato ha sorpreso al ribasso di parecchio sia come headline che come core, un discreto aiuto per una Fed chiusa tra il rischio inflazione riveniente dai dazi e quello di rallentamento marcato riveniente…. dai dazi. Uno sguardo ai dettagli pero mostra che non è tutto oro quello che luccica. Infatti la debolezza viene soprattutto da Hotel e trasporti (tariffe aeree), 2 categorie che potrebbero scontare turismo in calo a causa di una progressiva avversione dei turisti verso gli USA (vedi i dati pubblicati i giorni scorsi sulle tratte Canada USA).

E l’altro dato che ha sottratto sono le auto usate, una categoria che potrebbe invertire la marcia di brutto nei prossimi mesi, se le aste dicono il vero, a causa dei dazi enormi su quelle nuove.

Per il resto, i sussidi di disoccupazione per ora non mostrano ancora alcuna debolezza, è un fatto.

Wall Street è partita con un assestamento del 2% che via via si è amplificato fino a toccare il -5%. A calare forte ancora tech, ciclici ed energia. I rendimenti hanno fatto un breve calo sulla pubblicazione del dato per poi tornare dove erano partiti, con gli occhi fissi sull’asta trentennale delle 19 italiane. A continuare a crollare, accumulando un passivo di oltre 2 punti percentuali, è stato il Dollaro, un chiaro segnale che dopo la mossa di ieri non tutto è a posto.

L’azionario europeo ha accusato il colpo, con i progressi che sono calati fino a totalizzare in aggregato poco più di un 4%, in generale una gran seduta, ma dopo un -3% e con gli USA che avevano fatto faville, non troppo generoso. I rendimenti mantengono un po’ di rimbalzo sulla parte breve mentre quelle lunghe calano. L’€ chiude da superstar, sopra 1.12 vs un Dollaro che non vuole nessuno, e ai massimi da luglio 2023. Bene anche le commodity, oro in testa, a nuovi massimi storici.

Verso le 19.30 italiane Trump ha ricominciato a parlare, e il suo ottimismo ha al momento permesso a Wall Street di recuperare un punto e mezzo abbondante. Vedremo dove sarà la chiusura. Dopo un +10% un assestamento ci sta, ma se diventa uno scivolone grosso, vuol dire che il mercato da subito non giudica sufficiente quanto ottenuto ieri sera. Io personalmente penso che non lo sia, ma tendo a credere che dovrebbe essere sufficiente per un rimbalzo di più di un giorno, viste le condizioni di mercato. Se non ce la fa, è un brutto segnale, come la debolezza costante del Dollaro.

*TRUMP: WOULD LOVE TO BE ABLE TO WORK A DEAL WITH CHINA

TRUMP: THINK WE WILL END UP WORKING OUT SOMETHING GOOD FOR BOTH COUNTRIES

TRUMP: THINK WE’RE MAKING PROGRESS ON GETTING RUSSIA-UKRAINE WAR STOPPED

*TRUMP HOPES FOR A DEAL WITH RUSSIA, UKRAINE RELATIVELY SOON

*TRUMP: FIRST DEAL ON TARIFFS VERY CLOSE

TRUMP: IF WE CAN’T MAKE DEAL, THEN WE GO BACK TO WHERE WE WERE

*TRUMP: NOT CONSIDERING EXCEPTIONS NOW

*TRUMP: LOOKING AT EU AS ONE BLOCK IN TRADE TALKS

TRUMP: WOULD USE MONEY FROM TARIFFS TO PAY DOWN DEBT