Italiano

Italiano English

English

Un’altra chiusura pesante per Wall Street ieri sera (giovedì), con l’S&P in calo dell’1.39%. L’indice ha infine chiuso in calo del 10% dai massimi, ottenendo la certificazione di stato di correzione che inseguiva da giorni. Deutsche Bank ha osservato che questo traguardo è stato raggiunto in appena 16 sedute, circostanza che la colloca al settimo porto tra le più rapide correzioni dal 1929 in poi. Decisamente violenta direi. Pesanti anche il Nasdaq 100 (-1.89%), il Russell 2000 (-1.62%), e le Magnificent 7 (-2.49%), queste ultime in bear market, avendo ceduto oltre il 20% dai massimi del 17 dicembre 2024.

Il tema anche ieri è stato l’aggressività dell’amministrazione USA sui dazi, con Trump a promettere aliquote del 200% sugli alcolici europei in rappresaglia contro i dazi sul Whisky, e a indicare genericamente che il 2 Aprile sarà un big day. Tra i fattori negativi che hanno alimentato il bad mood anche l’intoppo sulla continuing resolition per evitare lo shutdown, per la quale mancavano una manciata di voti al Senato. Ma in serata il leader dei Democratici al Senato ha segnalato l’intenzione di votare a favore del provvedimento, cosa che ha decisamente ridotto la possibilità di un blocco dell’attività governativa.

La seduta asiatica ha mostrato un trend positivo, trainato dalla forza del China Complex (2% la performance media dei vari indici). L’euforia appare legata alla fissazione di una conferenza stampa lunedi per annunciare misure per stimolare i consumi. Inoltre il financial regulator ha esortato le banche ad aumentare il finanziamento al consumo. Infine la PBOC ha dichiarato di stare valutando la creazione di ulteriori strumenti strutturali per sostenere l’innovazione, i consumi interni e gli esportatori.

link Chinese Stocks Surge as Beijing Plans Briefing on Consumption

link China tells lenders to boost financial support for consumption

link China’s central bank to create ‘more tools’ to shore up economy

Positive, ma meno, Tokyo e Sydney, invariate Taiwan e Vietnam, e negative Seul e Jakarta (Chiusa Mumbai).

Tornando alla Cina, gli aggregati di credito di febbraio sono stati bruttini. I media ufficiali hanno dato la colpa allo swap tra debito centrale e debiti locali che ha portato i governi locali a rimborsare un sacco di prestiti. Mah.

La seduta europea è partita con un buon tono. Fin dalle prime battute hanno cominciato a circolare indiscrezioni che le negoziazioni sul pacchetto fiscale tedesco erano a buon punto, cosa che ha supportato l’azionario e messo pressione ai bonds.

Sul fronte macro di rilevante si è visto solo i dati macro UK di gennaio, in aggregato deludenti.

In mattinata, a pezzi e bocconi, sono arrivate notizie che l’accordo in Germania era fatto. La soluzione, che verrà poi confermata da Merz nel pomeriggio, dovrebbe essere votata martedì al Bundestag, e prevede che 100 miliardi del fondo infrastrutture da 500 vadano dentro il già esistente climate and transformation fund. Così l’azionario ha accelerato al rialzo in mattinata, e i rendimenti sono saliti parecchio. Altra pressione sui tassi è venuta dalle dichiarazioni del Governatore della Bank of Austria Holzmann, dissenziente allo scorso meeting di marzo.

*HOLZMANN SAYS HIGHER EUROPEAN SPENDING COULD FORCE ECB TO HIKE

*ECB’S HOLZMANN: RESURGENCE IN INFLATION IS THE GREATER RISK

*ECB’S HOLZMANN: INTEREST RATES ARE ALREADY AT NEUTRAL LEVELS

*ECB’S HOLZMANN: SUPPORTS PAUSING RATE CUTS NEXT MONTH

In una mattinata abbastanza tranquilla, a far notizia ci ha pensato l’oro, che sospinto dal caos geopolitico e sul trade ha infine toccato 3.000$ in mattinata, per poi ripiegare marginalmente.

*SPOT GOLD RISES ABOVE $3,000 AN OUNCE FOR THE FIRST TIME (11.13)

L’apertura di Wall Street ha visto fin da subito un tentativo di rimbalzo più convincente, con l’S&P 500 rapido a portarsi sopra l’1% di progresso.

Alle 15, mini shock:

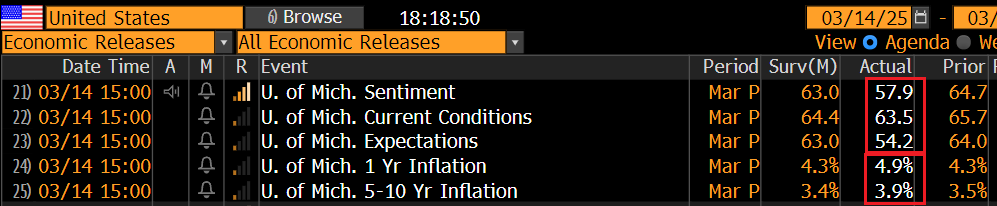

La U. of Michigan Consumer Confidence preliminare di Marzo ha deluso attese che già la vedevano in calo, a marcare i minimi da novembre 2022. E con le aspettative a guidare il movimento, toccando i minimi da luglio 2022.

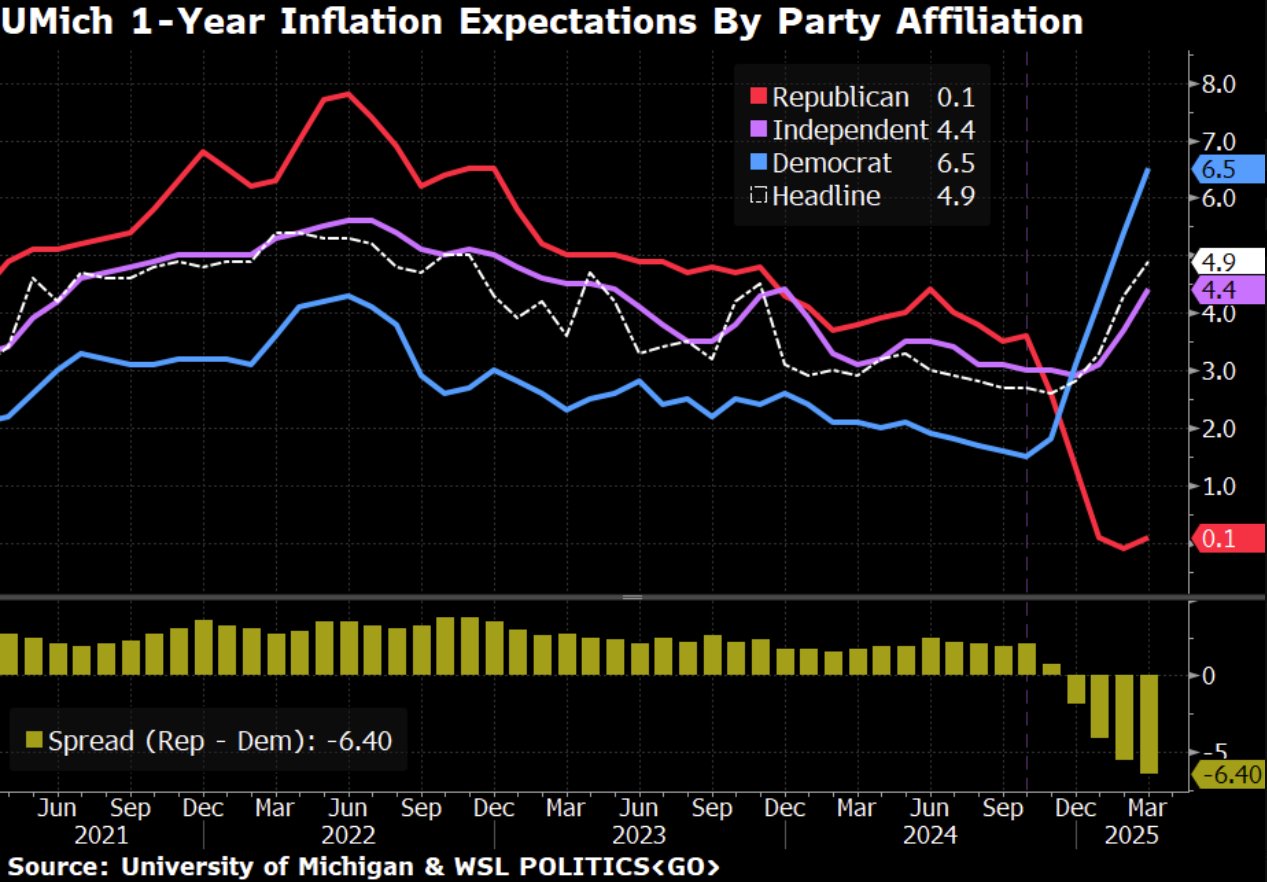

Un altro aspetto notevole è il balzo fatto dalle aspettative di inflazione, sicuramente una conseguenza della percezione che Trump, sui dazi, fa sul serio. Nel grafico sotto si nota come gli intervistati democratici siano sempre più terrorizzati, gli indipendenti siano crescentemente preoccupati e anche i Repubblicani inizino a essere meno ottimisti.

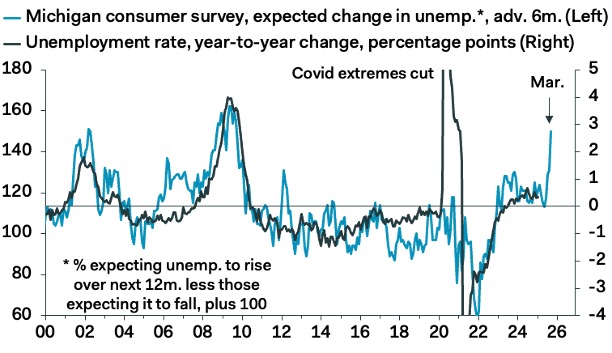

Anche la percezione del mercato del lavoro si è alquanto deteriorata, in maniera anomala direi.

Io non sono un fan di questa survey, dal campione ridotto, che ha l’unico merito di avere un track record lunghissimo, essendo iniziata nel 1978. Detto questo, i movimenti degli ultimi mesi sono significativi, e questo è il primo dato del genere per il mese di marzo, dopo che a Febbraio i segnali di deterioramento della fiducia dei consumatori si sono moltiplicati.

Wall Street ha fatto una scarto al ribasso, ma ha rapidamente recuperato. Intanto, ormai quello dell’impatto dell’attività della nuova amministrazione sul morale di aziende e consumatori è un tema ormai decisamente noto, sviscerato e alla base del recente storno. E comunque il recupero di Wall Street oggi mi pare avere più motivazioni tecniche (ipervenduto, pessimismo, liquidazioni etc vedi lampi di martedì), che non un miglioramento del sentiment macro. Certo, il fatto che oggi non siano partite le solite bordate di Trump è un fattore supportivo.

In effetti, rispetto ai giorni scorsi oggi Trump è stato (per ora) più tranquillo, si è limitato a dire che l’economia USA farà BOOM come mai prima, ha invitato Putin a risparmiare i soldati ucraini nel Kursk (Putin ha risposto “se depongono le armi”), ma non ha effettuato aggressioni. Anche le lodi alla Nato espresse tra ieri e oggi sono sembrate poco in linea con la recente violenza nelle comunicazioni.

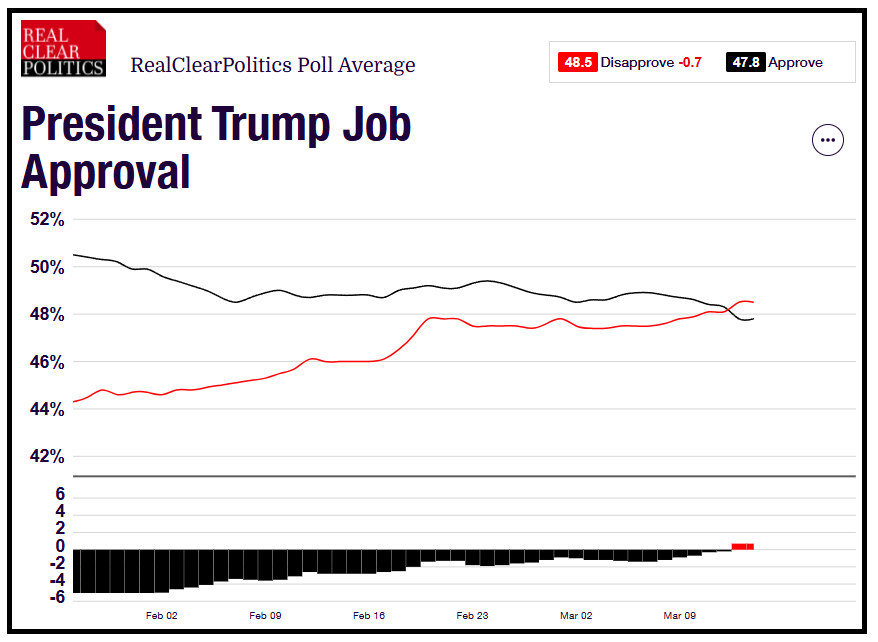

E’ presto per dire se si tratta di un caso o di un inizio di moderazione indotta dagli effetti sui mercati e sul consenso. Ma sembra che all’interno dello staff si levino le prime voci a protestare contro la violenza delle azioni dell’amministrazione. Sono comparse indiscrezioni di uno scontro tra il Segretario di Stato Marco Rubio ed Elon Musk sulle modalità operative del Doge (qui un riassunto link ). E un altro segnale che potrebbe preoccupare il Presidente è che la sua popolarità sta calando come mostra la media dei sondaggi sul Trump job approval di Realclear Politics

E’ un fenomeno ancora di dimensioni modeste, ma in un quadro politico così polarizzato, non è da trascurare. E’ possibile che i recenti segnali di sofferenza dell’azionario USA possano imporre un freno all’azione di Trump? Vedremo.

Tornando ad oggi, in questo contesto Wall Street ha accumulato progressi fin quasi al 2%, con tech e ciclici a trainare ( Information Technology, Energy, Financials, Consumer Discretionary e Industrials). Per le borse europee un supporto per chiudere con discreti guadagni, trainate dal Dax.

Nella giornata dell’annuncio dell’accordo per il super pacchetto fiscale tedesco è normale trovare rendimenti in rialzo in Eurozona, ma i bonds si sono ripresi in giornata ed i rialzi sono davvero modesti, 1 o 2 bps, col BTP stabile. L’€ chiude in progresso, mentre tra le commodity tiene il petrolio e si assestano i metalli, oro compreso dopo il record. Uno sguardo al grafico dell’S&P 500 sembra indicare, come accennato ieri, un primo target di un ipotetico rimbalzo in area 5740, dove passa la media mobile a 200 giorni. Oltre quel livello abbiamo 5800, ex supporto che ha contenuto lo storno di gennaio.

Ieri il put call ratio è arrivato a segnare 0.94, un livello che nel recente passato ha favorito rimbalzi robusti. Dovesse fallire in questo caso, potrebbe essere un segnale che il trend inizia a cambiare. Ma per il momento la price action induce all’ottimismo.