Italiano

Italiano English

English

Chiusura positiva ieri sera (mercoledì) per Wall Street con l’S&P 500 in progresso dello 0.49%, e il Nasdaq 100 dell’ 1.13%. Il rimbalzo è quindi stato trainato dal tech e dalle Big cap ( Mag 7 + 2.275). Infatti le Small Caps del Russell 2000 hanno recuperato solo lo 0.14%, mentre l’S&P 500 Equal Weight è addirittura calato, di uno 0.49% con oltre 323 titoli su 501 in calo.

Il rimbalzo è stato favorito da un CPI USA di febbraio sotto attese, anche se poi, da un lato i dettagli, si sono rivelati meno positivi (vedi lampi di ieri), e dall’altro il mercato guarda ai dazi entrati in vigore e a quelli in arrivo, e si chiede se abbia senso focalizzarsi su dati di inflazione che non ne possono ancora fattorizzare gli effetti. La scarsa partecipazione al rimbalzo, con le big cap, cash rich dai business internazionali a trainare, e i ciclici e le small caps, più rate sensitive, indietro, riflette queste preoccupazioni.

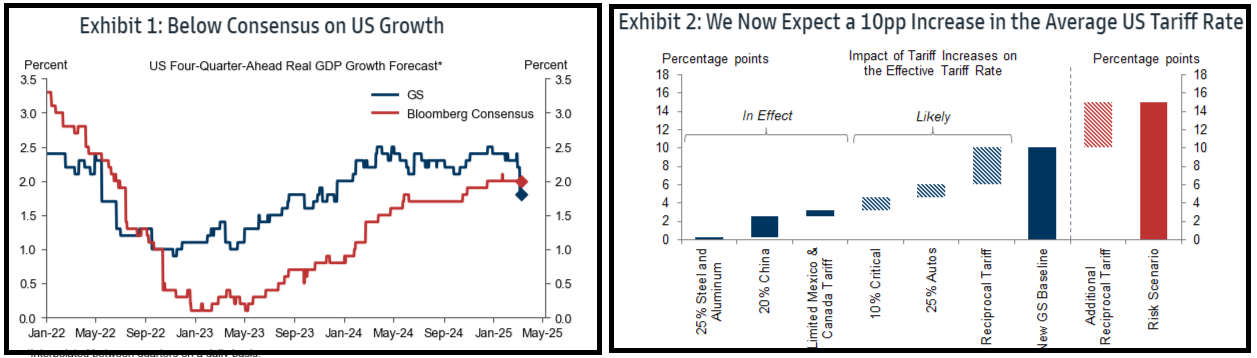

Allargando il quadro, stiamo assistendo ad una generalizzata revisione al ribasso delle stime di crescita USA, legata alla progressiva entrata in vigore dei dazi, e relative escalation, quando a gennaio questi sembravano solo minacce strumentali a negoziare accordi, che minacce effettive. Per fare un esempio, Goldman Sachs qualche giorno fa ha portato la propria previsione di crescita sotto al consenso, dopo essere stato per 2 anni abbondanti più ottimista della media delle stime, a causa di una revisione al rialzo della propria stima di aliquota media applicata da Trump sulle importazioni.

Il fatto che Trump abbia dichiarato che è disposto a una fase “di transizione” (leggi: di sofferenza) per ottenere i suoi obiettivi non fa che accentuare questo deterioramento.

La seduta asiatica ha avuto un tono decisamente opaco, con solo il Nikkei a mostrare un marinale progresso. Ancora prese di beneficio sul China complex, con il tech comprensibilmente più pesante del resto, e cali moderati per gli altri indici (Taiwan oltre l’1% di calo).

A gravare sul sentiment, tra le altre cose (dazi, rappresaglie, controrappresaglie etc) un inatteso sviluppo in US sul fronte shutdown, con i Repubblicani che non hanno i voti per passare in Senato la Continuing Resolution che avrebbe prolungato i finanziamenti fino al 30 settembre. Ne servono 60 e loro ne hanno 53 quindi servirebbe il supporto di 7 Democratici. ma vista la polarizzazione, al momento non sembrano esserci. I Democratici preferiscono una soluzione più di breve, che permetta loro ogni mese di negoziarne un prolungamento, ottenendo concessioni. C’è tempo fino al week end per accordarsi. Queste news hanno mandato in passivo stanotte i futures USA e aggiunto pressione ad una seduta asiatica già debole.

La seduta EU è partita debole, ma gli indici si sono rapidamente ripresi. Il tema è sempre quello dello stimolo fiscale in arrivo in Germania etc. Infatti il sentiment ha fatto un picco a poco dopo metà mattinata, per poi iniziare a calare quando il partito dei Verdi ha dichiarato che le distanze erano immutate, e un accordo non era in vista. Il voto cruciale dovrebbe essere martedì prossimo. Merz in giornata ha annunciato di aver inserito nel pacchetto vincoli di spesa a favore delle destinazioni richieste dai Verdi.

Inoltre, hanno cominciato ad arrivare le prime avvisaglie di una posizione attendista dei Russi sul cessate il fuoco, come forse era immaginabile, visto quanto terreno stanno prendendo in questi giorni.

A metà giornata poi sono arrivate le dichiarazioni di Trump sui dazi messi come rappresaglia ieri dall’EU: Il Presidente ha minacciato di mettere dazi del 200% su tutti i vini, Champagne e alcolici provenienti dall’EU se il dazio del 50% sul whisky USA non viene immediatamente levata. Il tutto condito con aspre critiche all’EU. Inutile dire che l’azionario continentale ha accusato. Vedremo cosa decideranno di fare a Bruxelles.

(US) PRES. TRUMP: THE EUROPEAN UNION, ONE OF THE MOST HOSTILE AND ABUSIVE TAXING AND TARIFFING AUTHORITIES IN THE WORLD –

Una nuova escalation escalation quindi, contro l’Europa, il giorno dopo l’entrata in vigore dei dazi su acciaio e alluminio. A quel punti gli indici EU si erano accomodati in negativo

Alle 13.30, per chi guarda ancora questi dettagli, il PPI USA di febbraio è uscito più basso delle attese, sebbene a livello core la sorpresa non sia così marcata.

Detto questo, i dettagli sono meno positivi, nel senso che delle categorie che entrano nel PCE. Ifinancial services sono usciti robusti, e i viaggi all’estero pure, e le tariffe aeree non sono state così deboli come sembrava dai numeri del CPI: Così le stime sul PCE sono salite sopra lo 0.3% e abbiamo avuto un altro buon dato inflattivo che però non ha visto impatti granchè positivi sul mercato. Ora per sapere come sarà effettivamente il PCE di febbraio tocca aspettare il 28 Marzo. Ma sul quadro inflattivo continua a pesare l’incertezza generata dai dazi.

Buoni i sussidi di disoccupazione settimanali, rientrati stabilmente in area 220.000 dopi lo spike di 2 settimane fa. Al momento qui non si vede alcuna debolezza.

Wall Street è partita incerta, ma non marcatamente negativa, e per la prima ora è sembrava voler tenere i guadagni di ieri, ma poi le vendite sono ripartite e il ribasso si è accumulato, ancora con il tech a zavorrare.

Putin dal canto suo ha confermato che l’idea di una tregua non lo aggrada, ma vuole qualcosa di più definitivo. E’ disposto a parlare con gli Americani. E intanto il tempo passa.

E infine Trump ha riguadagnato il microfono, e sono ripartite le bordate. Non tutto negativo: un certo supporto alla Nato per esempio, quando il timore era che volesse abbandonarla. Ma sempre molto duro con EU e Cina.

*TRUMP: GETTING WORD THINGS ARE GOING OK IN RUSSIA

*TRUMP: HOPEFULLY PUTIN, OTHERS WANT TO END THIS NIGHTMARE

*TRUMP: WANT CEASEFIRE FROM RUSSIA

*TRUMP: IF RUSSIA ISN’T THERE, DISAPPOINTING FOR THE WORLD

*TRUMP: PUTIN MADE A VERY PROMISING STATEMENT

*TRUMP: WOULD LOVE TO MEET WITH, TALK TO PUTIN

*TRUMP SAYS HE WON’T BEND ON CANADA METALS OR APRIL 2 TARIFFS

*TRUMP: WE DON’T NEED CANADA’S CARS, ENERGY OR LUMBER

*TRUMP: THERE WILL BE A LITTLE DISRUPTION, WONT BE LONG

*TRUMP: SHUTDOWN MIGHT LEAD TO VERY VERY HIGH TAXES

*TRUMP: EUROPEAN UNION IS ‘VERY NASTY’

*TRUMP: EU TAKING BILLIONS FROM AMERICAN COMPANIES

*TRUMP: EU, CHINA TREATING US VERY BADLY

*TRUMP ON GREENLAND: I THINK IT’LL HAPPEN

*TRUMP: WE’LL HAVE TO MAKE A DEAL ON GREENLAND

*TRUMP ON RECENT GREENLAND VOTE: IT WAS A GOOD ELECTION FOR US

*TRUMP: HAVE TO KEEP NATO STRONG, RELEVANT

*TRUMP: DON’T THINK RUSSIA WILL ATTACK OTHER ALLIES

*TRUMP: WE’LL MAKE SURE IT DOESN’T HAPPEN

Le attenzioni di Trump hanno offerto una chiusura moderatamente negativa in aggregato alle piazze europee, con ancora tech e consumer discretionary a sottoperformare. Frenata anche per l’€, con i rendimenti che continuano a calare sulle parti brevi e fino a 5 anni e in ordine sparso a seconda dell’emittente oltre questa scadenza. Tra le commodity l’oro continua a salire, favorito dal caos e dall’incertezza economica e geopolitica, in compagnia dell’argento e dei metalli industriali, che incuranti dei verdi continuano a scontare l’aumento della spesa in infrastrutture.

Dopo la chiusura, Wall Street ha messo a segno un blando recupero, atto a mettere un pò di distanza tra i minimi di seduta e il livello scambiato, ma sempre negativo oltre un punto percentuale (S&P 500) e quanto mai lontano da mettere in scena quel rimbalzo che personalmente da martedì scorso ritengo imminente, sulla scorta dei livelli di liquidazione, inversione della struttura della volatilità e di ipervenduto registrati. Per il momento l’S&P 500 indugia suyl livelli di -10% dai massimi, una chiusura sotto il quale certificherebbe una cosiddetta “correzione”, una categoria di importanza relativa, se non per il fstto che l’ultima è avvenuta a metà 2022 (c’è stata una discesa di più del 10% tra agosto e ottobre 2023, ma non è avvenuta dai massimi storici, solo dai massimi del 2023. Nel grafico si nota la violenza di quest’ultimo storno, cosa che spiega la difficoltà del mercato a smaltire il momentum ribassista, ma indica anche la possibilità di un rimbalzo violento, quando sarà.