Italiano

Italiano English

English

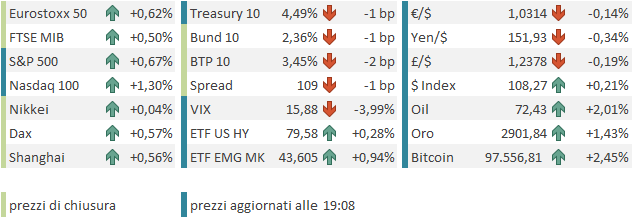

Chiusura piuttosto pesante venerdì sera a Wall Street, con l’S&P 500 in calo dello 0.95% e il Nasdaq 100 -1.3% zavorrato dalle big cap (Mag 7 -1.95%, Amazon -4.05%, Tesla -3.4%, Alphabet – 3.3%). Il principale catalyst è stato l’annuncio da parte di Trump che avrebbe istituito dazi reciproci questa settimana, e ne avrebbe messi anche sul settore auto. Nel week end è emerso anche un progetto di mettere dazi del 25% sulle importazioni di acciaio e alluminio ( link Trump Plans to Impose 25% Tariffs on Steel, Aluminum Imports).

L’impatto combinato di dati macro forti (il labour market report di gennaio nel complesso lo è stato) e timore dei dazi ha prodotto un rialzo dei rendimenti, con il 10 anni Treasury tornato a al 4.55 (+6 bps). Anche il Dollaro ne ha beneficiato ovviamente.

La seduta asiatica ha avuto un tono contrastato stamattina. Bene il China Complex, più le “H” shares e Hong Kong, che le “A” shares, ovvero Shanghai e Shenzen. Al palo Seul, e, in sostanza Tokyo. Male Sydney, Taiwan, Vietnam, Mumbai e Jakarta.

Riguardo la Cina, nel week end sono stati pubblicati il CPI e il PPI di gennaio, e mentre il secondo ha mostrato un calo per il ventottesimo mese di seguito, i prezzi al consumo hanno sorpreso al rialzo un consenso che già li vedeva salire dello 0.4%. La verità è che l’accelerazione è principalmente dovuta all’anticipo a gennaio delle festività del Capodanno cinese (Golden Week). Lo si vede dal fatto che il principale contributo al rialzo viene da food e da settori tourism related. Detto questo, la comparsa una ripresa dei prezzi al consumo, dopo tanta debolezza, non guasta. Vedremo a febbraio che tipo di payback si materializzerà.

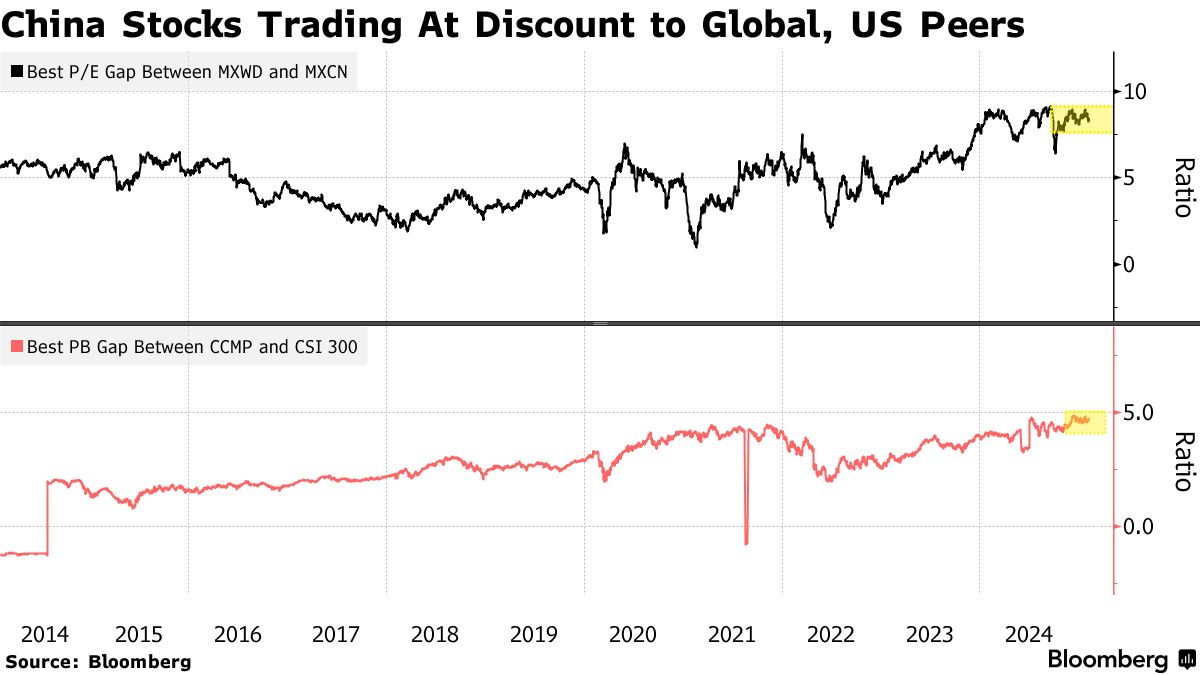

A parte questo, molta della forza dell’azionario cinese viene dal settore tech. Infatti l’indice Hang Seng Tech è salito di oltre il 26% dai minimi di metà gennaio, e guadagna il 18% da inizio anno.

L’indice è giunto ormai a ridosso del massimo marcato in occasione dell’annuncio delle misure monetarie e fiscali. Il fatto è che l’annuncio di Deep Seek, e il successivo annuncio della nuova versione dell’AI di Alibaba hanno restituito appetibilità ad un settore tech cinese che veniva visto come subalterno e in ritardo rispetto a quello USA. Appare evidente che sia stato sottovalutato, anche dando una sguardo ai multipli a cui gira, assai inferiori a quelli USA (grafico di Bloomberg).

A mercati cinesi ormai abbondantemente chiusi, sulla TV nazionale sono arrivate ulteriori promesse di stimolo dei consumi. I veicoli che investono sulle “H” shares e in particolare sul tech cinese sono rimasti belli arzilli in giornata. Quelli che investono in “A” shares non hanno granchè reagito.

** CHINA CHAIRS STATE COUNCIL MEETING ON BOOSTING CONSUMPTION.

** CHINA TO BETTER FULFIL HOUSING, CONSUMPTION NEEDS: CCTV

** CHINA APPROVES ACTION PLAN TO STABILIZE FOREIGN INVESTMENT: CCTV

** CHINA SAYS WILL PLACE GREATER EMPHASIS ON BOOSTING CONSUMPTION.

La seduta europea è partita con un tono costruttivo, poi ha ritracciato un po’, e quindi ha accumulato buoni progressi in mattinata, trainata da Communication Services, Industrials, Consumer Discretionary e Information Technology. Davvero resiliente, l’azionario continentale, in particolare se si pensa che stiamo ancora aspettando che Trump si pronunci sui dazi all’Europa. E non è che di recente sembri particolarmente conciliante. Sta di fatto che il mercato al momento sembra averci fatto un po’ il callo, e appare più concentrato sulle earning season, che stanno andando bene sui 2 lati dell’oceano. Ma negli USA era più atteso che in Europa, il che, insieme con il divario di sentiment e positioning, contribuisce a spiegare l’outperformance delle piazze europee. A supportare il sentiment poi, oggi come venerdì, i venti di pace in Ucraina, con Zelensky che si dice disposto a discutere con Putin ed apparentemente approva i termini del piano di Trump.

I rendimenti hanno mostrato una tendenza a calare, che è riverberata sull’€.

In mattinata non c’erano dati in Eu, se si esclude l’indice Sentix investor confidence di febbraio, che è uscito migliore delle stime ( -12.7 da precedente -17.7 e vs attese per -16.5) ). Trattandosi di una survey di 4500 investitori istituzionali e privati, possiamo attribuire il suo miglioramento alla salita delle borse, in gran parte.

In tarda mattinata il Governatore della Banca Centrale spagnola de Guindos ha mostrato qualche timore di un impatto dei dazi sulla crescita e sui prezzi.

*ECB’S GUINDOS: US TRADE POLICY CREATES HUGE UNCERTAINTY

*ECB’S GUINDOS: TARIFFS WOULD CREATE A SUPPLY SHOCK

*ECB’S GUINDOS: GLOBAL GROWTH WOULD BE FUNDAMENTALLY AFFECTED

*ECB’S GUINDOS: INFLATION IMPACT IS LESS CLEAR

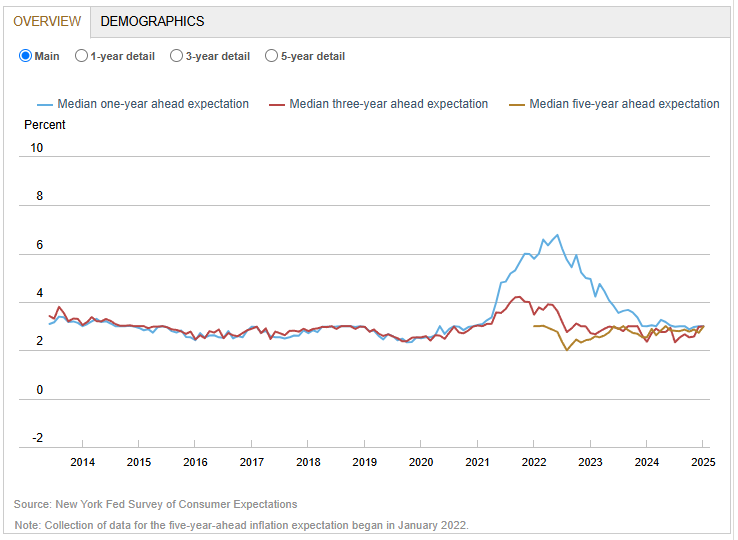

Nessun dato nemmeno in US, a parte la pubblicazione delle attese di inflazione dei consumatori della Fed di New York, in cui quelle a 12 mesi sono calate al 3% vs attese per 3.1%. Un altro report inutile, come si fede dal grafico che mostra le attese a 1, 3 e 5 anni convergere verso il 3% senza dare segnali particolarmente utili nel contempo.

Mercoledì e giovedi avremo informazioni più rilevanti sui prezzi negli USA, anche se a loro volta piene di rumore: escono infatti il CPI e il PPI USA di gennaio. Altri appuntamenti piuttosto importanti sono le 2 audizioni di Powell al congresso, domani davanti al Senate banking Committee, e dopodomani alla Camera davanti al Financial Services Committee. Aspettiamoci un po’ di bagarre, con i Repubblicani e i Democratici che lo metteranno alla frusta sugli impatti delle politiche di Trump.

Wall Street è partita in progresso, ha accumulato un buon guadagno, andando a ritracciare buona parte del calo di venerdì, trainata nell’ordine da Energy, Real Estate, Information Technology, Consumer Discretionary, Industrials e Communication Services. Poi ha ripiegato marginalmente dai massimi.

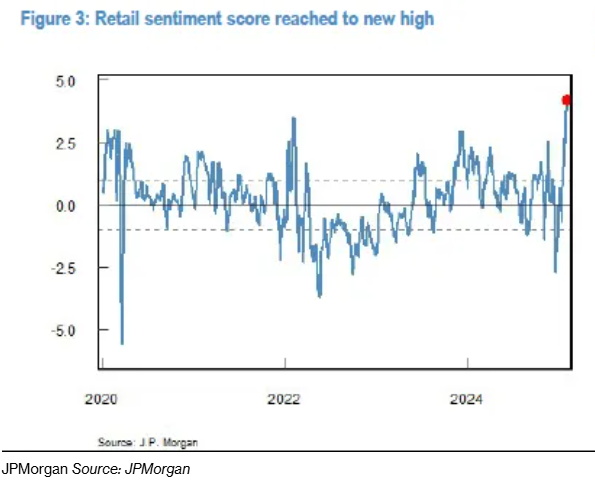

Apparentemente, dietro questo frenetico dip buying che abbiamo osservato di recente in occasione del calo generato da Deep Seek 2 settimane fa, dai dazi a Messico, Canada e Cina poco più di una settimana fa e dai dazi reciproci venerdì, c’è principalmente il retail USA. Questo pezzo di Bloomberg ( link Unstoppable Retail Crowd Breaks Stock Buying Record Despite Rout) rivela che il sentiment dei retail investor è ai massimi dal 97 e che solo lunedì scorso gli acquisti del retail sono ammontati a 3 bln, il massimo dal 2015. E il grosso va ancora alle Mag7.

Considerando che nel ’97 il mercato non era ancora arrivato al Top, anzi, non possiamo considerare questo sintomo un segnale di pericolo per il trend. Ma un segnale di possibile correzione, direi di si, per quanto il timing con cui questo fattori entrano in gioco è sempre difficile da stimare.

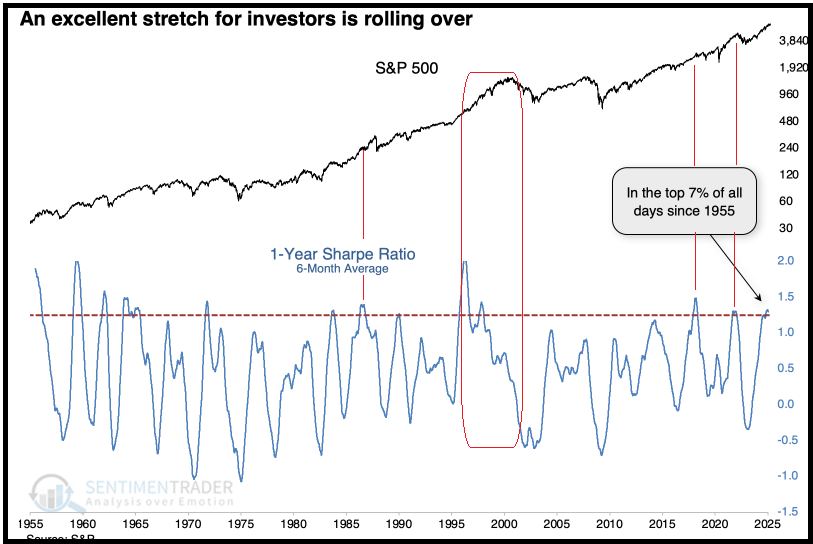

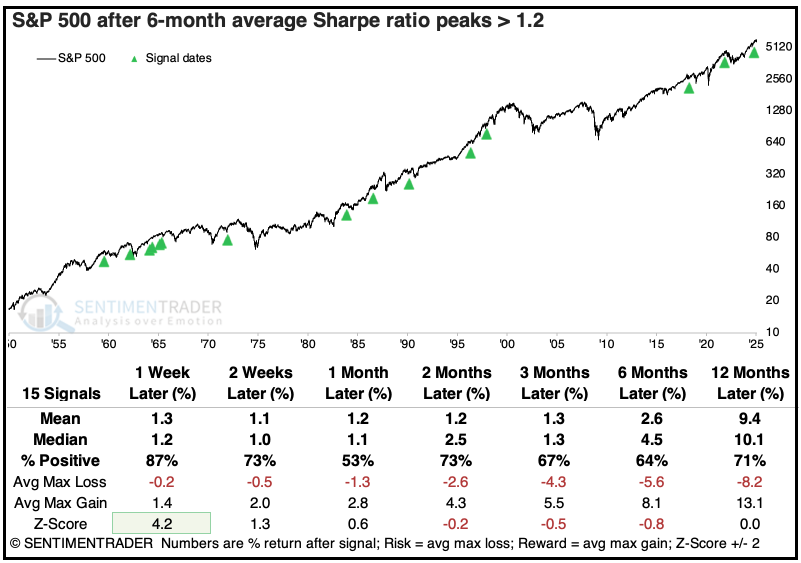

Restando in argomento performance prospettica, uno studio di Sentimentrader.com ha evidenziato che lo sharpe ratio (un indice di performance aggiustato per il rischio sostanzialmente costituito dalla differenza tra il ritorno dell’investimento considerato e il risk free yield, diviso per la deviazione standard) dell’S&P 500 ha raggiunto livelli molto elevati storticamente a indicare un periodo di rendimenti elevati in regime di volatilità ridotta. Nell’ultimo periodo per quest’indicatore sta ripiegando, a dimostrare che questo, periodo dovrebbe volgere al termine. Nel grafico sotto di Sentimentrader è indicata la media mobile a 6 mesi dello sharpe ratio in questione.

Vi ho aggiunto alcune indicazioni: l’area 1997-2000, dove si evince che il calo dello sharpe ratio da livelli eccezionalmente alti è stato frutto di un aumento della voilatilità realizzata, che però non ha impedito forti guadagni dell’indice, e gli ultimi 2 precedenti del 2018 e del 2021 che sono stati seguiti da un bel consolidamento, e dal bear market moderato del 2022.

Come mostra anche il backtest, quindi, il roll over di questo indicatore non chiama un cambio del trend, ma solo una possibile fase di maggiore volatilità o un consolidamento.

Tornando alla seduta odierna, l’azionario europeo ha chiuso un’altra seduta positiva, con buoni progressi per Eurostoxx 50, Dax (+10% da inizio anno), CAC 40, Ftsemib e Londra, quasi tutti al nuovo record storico (mancano Parigi e Milano). Si confermano i moderati cali dei rendimenti, favoriti da una Lagarde più ottimista di de Guindos sull’inflazione.

*ECB’S LAGARDE: CONDITIONS FOR RECOVERY REMAIN IN PLACE

*ECB’S LAGARDE: INFLATION TO RETURN TO 2% IN COURSE OF YEAR

*LAGARDE: INFLATION OUTLOOK MORE UNCERTAIN DUE TO TRADE FRICTION

*LAGARDE: WAGE GROWTH IS MODERATING AS EXPECTED

*LAGARDE: ECB NOT PRE-COMMITTING TO A PARTICULAR RATE PATH

*LAGARDE: FREQUENCY OF SHOCKS LIKELY TO REMAIN HIGH IN FUTURE

*LAGARDE: EUROPE HAS IMMENSE CHALLENGES, SOLUTIONS WITHIN REACH

Sui cambi abbiamo visto moderati cali per tutte le divise sui cross col Dollaro.

Commodities in grande spolvero oggi, con l’oro sopra 2.900$ l’oncia al nuovo record storico, e forti progressi per oil, gas, rame e metalli industriali.

Agenda della settimana

Martedì 11 febbraio

Dati: NFIB Small Business optimism di gennaio, USA

Banche centrali: Testimonianza del Presidente della Fed Powell al Senate banking Committee, discorsi di Hammack e Williams (Fed), Bailey e Mann (BoE)

Trimestrali: Coca-Cola, S&P Global, BP, UniCredit, Kering

Aste: Treasury 3 anni ($58 miliardi)

Mercoledì 12 febbraio

Dati: CPI USA di gennaio

Banche centrali: Testimonianza del Presidente della Fed Powell alla House Financial Services Committee, Discorsi di Bostic (Fed), Elderson e Nagel (ECB)

Trimestrali: Cisco

Aste: Treasury a 10 anni ($42 miliardi)

Giovedì 13 febbraio

Dati: PPI USA di gennaio, sussidi settimanali USA, GDP UK Q4 2024,

Banche centrali: Discorso di Nagel (ECB)

Utili: Nestlé, Siemens, Unilever, Sony, Barclays, Honda

Aste: Treasury a 30 anni ($25 miliardi)

Venerdì 14 febbraio

Dati: retail sales USA di gennaio, produzione industriale e capacità produttiva USA di gennaio, indice dei prezzi all’import/export USA di gennaio, GDP Q4 (Eurozona), vendite manifatturiere (dicembre, Canada)

Utili: Hermès, Safran, NatWest, Moderna