Italiano

Italiano English

English

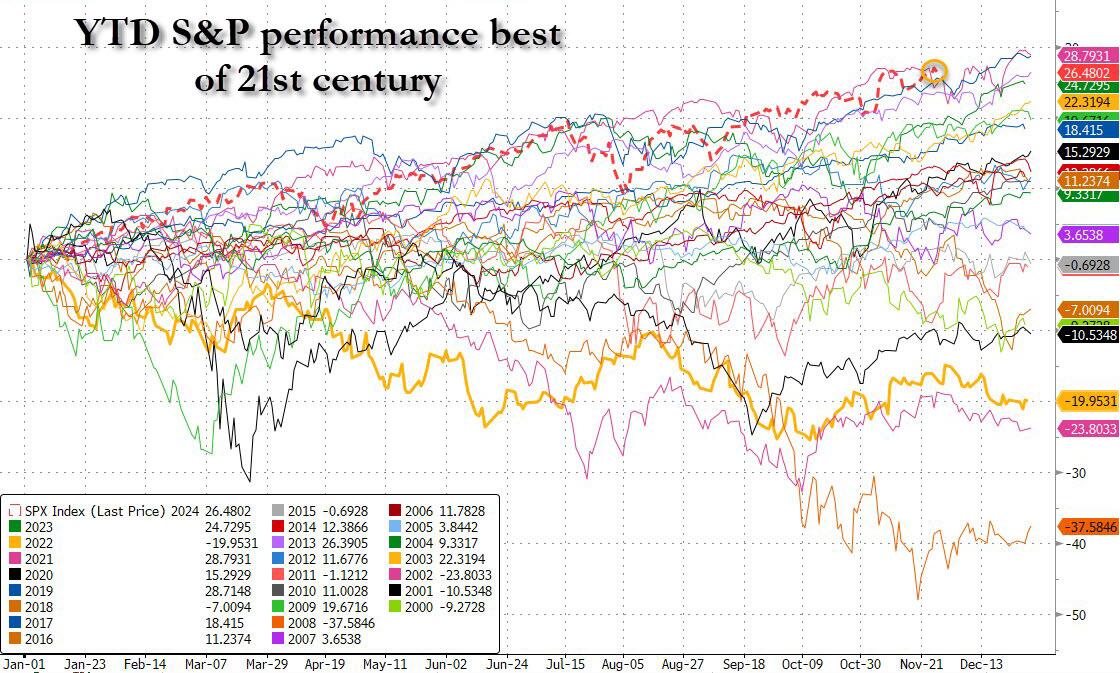

Chiusura positiva per Wall Street Venerdì, con l’S&P 500 (+0.56%, +1.4% sulla settimana) al nuovo record storico e il Nasdaq 100 (+0.9%, 0.91% settimanale) a -0.5% dal segnare il suo. Positivo anche il Russell 2.000 (+0.35% ma +3% sulla settimana). Aggiungiamo che novembre è stato il miglior mese del 2024 (S&P 500 +5.73%) e che la performance da inizio anno è davvero fantastica (+26.5% per S&P 500). Fosse finito venerdì il 2024, sarebbe seconda miglior performance da 25 anni, dopo il 2021, e comunque è la migliore sugli 11 mesi da gennaio a novembre, come mostra il grafico di Zero Hedge.

E con un novembre così forte, la stagionalità su dicembre è molto positiva (win ratio 74%).

Sempre a proposito di performance, Deutsche Bank ha notato che sabato scorso si celebravano 2 anni dal lancio di ChagGPT, l’applicazione che ha portato alla luce l’intelligenza artificiale, fino a li un argomento per addetti ai lavori. DB osserva che gran parte delle performance da quel giorno (S&P 500 +48% e Magnificent 7 +183%) dipende da quell’evento, che probabilmente ha avuto un ruolo rilevante nell’evitare all’economia USA una recessione. Per la cronaca, Nvidia è salita del 717% da quel giorno.

Le prime news relative all’andamento del black friday sono positive. Le vendite sarebbero cresciute del 3.4% rispetto all’anno scorso secondo Mastercard SpendingPulse ( link Black Friday Sales Accelerate With Online a Bright Spot ). La differenza la ha fatta l’e.commerce ( + 14.6% ) mentre le vendite in loco sono state poco più che stabili (+0.7%).

Trump nel week end ha poi ammonito i Bricks (ormai diventati 15 paesi: Brazil, Russia, India, China, South Africa, Egypt, Ethiopia, Iran, Saudi Arabia, United Arab Emirates) che se cercheranno di adottare divise alternative al dollaro (per cosa poi? Scambi commerciali? Riserva di valore?) gli applicherà dazi del 100%. Qualunque cosa voglia dire questa minaccia, sembra che la nuova amministrazione Trump sia favorevole ad un Dollaro forte più di quella del 2016, cosa che si è riflessa oggi sulle quotazioni, mentre la paura di dazi così forti sembra essere impattata sui tassi USA.

La seduta asiatica ha avuto un tono discreto, con tutti i principali indici in progresso ad eccezione di Seul, più o meno flat, e Jakarta, in calo.

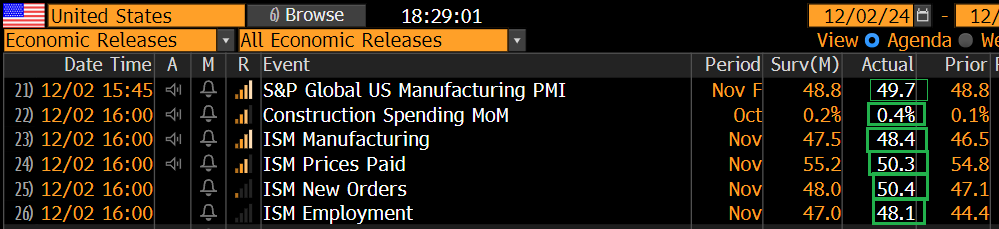

Sul fronte macro, oggi era prevista la pubblicazione dei PMi manifatturieri finali nell’area, e il quadro non è male, tutto sommato.

Partendo dalla Cina, il manifatturiero ha dato segnali di miglioramento, in particolare in base al PMi manufacturing calcolato da S&P Global uscito oggi. Ma anche quello uscito sabato, calcolato dal National Bureau of Statistics è salito più delle attese. Considerando che il PMI di S&P Global riguarda aziende più del sud, più piccole e più export led, si può pensare che ci sia un po’ di effetto accumulo dell’export per evitare i dazi in arrivo. Infatti il New Orders subindex è salito da 50.7 a 52.9. Il New orders subindex del PMI del NBS è salito da 50.0 a 50.8 a indicare una marginale accelerazione.

Deludente il PMI non manufacturing calcolato dal NBS, che è arretrato sulla soglia di stagnazione. Il calo è interamente dovuto al settore costruzioni (da 50.4 a 49.7), mentre quello servizi è rimasto fisso a 50.1. In generale cmq dati decenti, in attesa del PMi sevizi di S&P Global, in pubblicazione mercoledi.

Per il resto, le revisioni ai dati già noti in sede flash vedono l’Australia e il Giappone invariati, e invece rivisto significativamente al ribasso quello dell’India. Degli altri paesi, miglioramenti in Indonesia, Corea (tornata in espansione), Filippine, Tailandia, Taiwan, Singapore, mentre in deterioramento solo marginalmente Malesia e Vietnam.

La seduta europea è partita ancora una volta in calo, principalmente a causa delle notizie provenienti dalla Francia nel week end, laddove la Le Pen ha minacciato una mozione di sfiducia (che ha i numeri per vincere) se le sue ulteriori richieste sul budget non saranno accolte.

Ergo, borse giù, con Parigi in testa, € giù (anche in virtù della forza del $) e rendimenti, in calo, ma con spread in allargamento, in particolare quello OAT, ma con anche un po’ di contagio altrove.

La pubblicazione dei PMI manifatturieri finali di novembre ha portato, poco sorprendentemente, brutte notizie.

Di tutti i paesi i cui report non erano ancora noti in sede preliminare, solo la Svezia ha mostrato un miglioramento, mentre la Spagna ha rallentato più delle attese, l’Italia si è contratta ben di più delle attese, L’Irlanda è passata in stagnazione e il peggioramento è generale. Riguardo i dati già noti in sede flash, revisione al ribasso per Francia, Germania e UK.

Come spesso succede, superato lo scoglio dei dati, e a prescindere dal responso (un oceano di rosso punteggiato dalla sorpresa Svezia), l’azionario continentale ha iniziato a recuperare, passando in positivo in tarda mattinata. Lo stesso però non si può dire per gli spreads, e per l’€, con il secondo rimasto assai debole e i primi in rialzo.

Ovviamente, tutt’altra musica in US in termini di dati:

Il PMI manifatturiero finale di novembre è stato rivisto al rialzo di quasi un punto, decisamente un cambiamento importante che riflette forse il crescente effetto Trump su morale e business conditions delle aziende USA.

E l’ISM manufacturing ha recuperato quasi il doppio delle attese, con new orders di nuovo in territorio di espansione, employment in forte recupero, e, dulcis in fundo, prezzi pagati in calo.

Chiaramente il sentiment delle aziende USA sta migliorando rapidamente con l’avvicinarsi dell’entrata di Trump alla Casa Bianca (e col Congresso repubblicano), mentre la stessa circostanza sta gravando su un quadro macro EU già fragile.

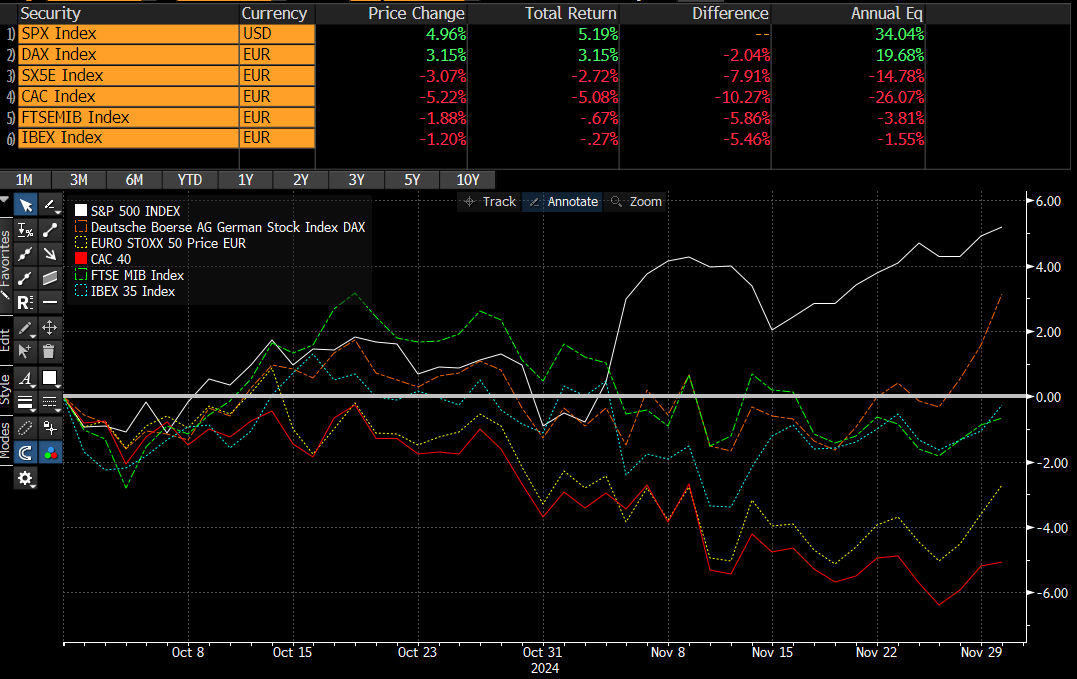

Wall Street è partita in moderato rialzo, con di nuovo il Nasdaq a trainare. L’azionario europeo ha accentuato i rialzi, in quello che almeno in parte sembra uno short squeeze di posizioni eccessivamente difensive.

L’aspetto sorprendente è che il Dax sembra assai più agganciato a Wall Street che non, per dire, all’Eurostoxx 50. Infatti dal 30 settembre, quando è cominciata la cavalcata di Trump verso il clean sweep repubblicano, la performace di Wall Street e dei principali indici EU è quella sotto raffigurata: S&P 500 quasi +5%, Dax oltre il +3%, Eurostoxx 50 -3%, Cac -5, e Milano e Madrid tra -1% e -2%.

Se gli 8 punti tra USA e Eurostoxx 50 sono tantissimi, ma le motivazioni le conosciamo, l’outperformance del Dax, rispetto agli altri indici, alla luce dello stato dell’ economia tedesca, situazione del settore auto, etc, appare decisamente più sorprendente. Il Dax è forse aiutato dalla buona forma di alcuni pesi massimi come Sap e Siemens, contrapposti alla recente difficoltà di altri pesi massimi di indici concorrenti come ASML, Stellantis etc. E poi, forse, ha più tech e meno banche di atri indici.

Certo, l’azionario continentale ex Dax ha mostrato una divergenza clamorosa negli ultimi 2 mesi e se gli USA non cedono, forse nel breve ha senso un recupero, di cui oggi vediamo un primo segnale.

Le chiusure vedono oggi ancora Dax sugli scudi, insieme a Eurostoxx 50, mentre il resto è un po’ più attardato, in particolare, per ovvi motivi, il CAC 40, che però ha recuperato le perdite. Se i rendimenti giustamente calano, a scontare un ciclo più debole, gli spread allargano con l’OAT a fare i nuovi massimi dal 2012 a 88 bps. Le ultime notizie qui sono che Barner ha invocato l’articolo 49.3 della Costituzione, che gli permette di presentare il budget davanti all’Assemblea. Sia l’estrema sinistra che il Fronte Nazionale presentano una loro mozione di sfiducia, con la Le Pen che avrebbe già detto che voterà quella della Sinistra, ottenendo di far cadere il governo. A quel punto Barnier resterebbe come caretaker in attesa che un nuovo candidato (chi?) ottenga la fiducia. Sembra quindi che lo sforzo di rientro del budget verrà alquanto annacquato, ed è questo che i mercati stanno andando, abbastanza compostamente, a scontare. Vedremo domani cosa succederà, ma sembra ancora presto per approfittare di questi spread sulla Francia, con questi passaggi ancora davanti.

L’€ è coinvolto in questo tema e infatti chiude sotto 1.05 vs $ mentre le commodity cedono, frenate dalla debolezza del gas e dei metalli industriali e preziosi.

Martedì 3 dicembre

Dati: JOLTS USA di ottobre

Banche centrali: interventi di Kugler e Goolsbee (Fed), Cipollone (ECB)

Mercoledì 4 dicembre

Dati: PMI globali servizi e composite di novembre ADP USA di novembre, ISM services di Novembre

Banche centrali: Beige Book della Fed, interventi di Powell e Musalem (Fed), Lagarde, Cipollone e Nagel (ECB)

Giovedì 5 dicembre

Dati: Jobless Claims settimanali, Trade balance USA di ottobre

Venerdì 6 dicembre

Dati: Labour market report USA di novembre

Banche centrali: interventi di Bowman, Goolsbee, Hammack e Daly (Fed)