Italiano

Italiano English

English

Nuova chiusura positiva per l’S&P 500 venerdì sera, con un moderato +0.35% che però è la quinta seduta positiva consecutiva, se contiamo anche il +0.002% di mercoledì scorso. Meno brillante, come di recente, il Nasdaq 100 (+0.17%) mentre le Small Caps del Russell 2.000 hanno messo a segno un altro balzo (+1.8%). Il Russell 2.000 chiude quindi la settimana con un +4.4% che è oltre il doppio di quanto guadagnato dagli altri indici, a dimostrazione di una perdurante fase di favore per le small caps, meglio posizionate per trarre profitto dal programma economico di Trump rispetto alle large caps dal business più internazionale e dalla gestione fiscale più efficiente (e quindi meno favorita dai tagli alle tasse).

Dopo la chiusura, è stata resa nota la nomina di Scott Bessent a Segretario del Tesoro USA. Questo candidato, che di recente non godeva dei favori del pronostico (Polymarket lo dava al 14% venerdì), ha posizioni più moderate rispetto agli altri papabili. E’ a favore della responsabilità fiscale e, recentemente, ha dichiarato di voler riportare il deficit USA al 3% entro il 2028. Inoltre ha dichiarato di voler imporre dazi e altre politiche commerciali gradualmente e che la stance USA sul commercio potrebbe cambiare in seguito a negoziazioni con i paesi. E poi, essendo un ex (ormai) hedge fund manager di successo, si suppone che conosca bene i mercati, ed quindi sarà in grado di evitare di “irritarli”. Infine è una scelta che va contro i desiderata di Musk, che lo aveva liquidato come «la soluzione business as usual che porta l’America alla bancarotta» e invece voleva il più discusso Lutnick.

Il sollievo dei mercati interessati è stato evidente: i rendimenti USA hanno aperto oggi in calo di 7/8 bps, il Dollaro ha ceduto terreno insieme all’oro, mentre i futures USA hanno aperto in progresso stanotte. Il tutto a scontare una politica economica più equilibrata, quindi meno stimolo fiscale, meno inflazione e deterioramento delle finanze pubbliche.

La seduta asiatica ha avuto un tono tendenzialmente costruttivo con tutti i principali indici in progresso, tranne il China Complex, che continua ad arrancare, un giorno per la lentezza del progresso sul fronte fiscale, un altro per le trimestrali, un altro per un dato macro brutto. Oggi le perdite sono moderate, e la scusa sembra essere ancora la bassa qualità delle trimestrali, con Bloomberg che riprende il tema ( link China Investors Digest Another Letdown From Big Tech Earnings). Tencent, Ali baba, Baidù, Pinduoduo, tutte le big hanno deluso in qualche modo. Come osservato giorni fa, queste trimestrali si riferiscono al periodo pre-stimolo, anche se le guidances comunque non sono state particolarmente belle. Poi oggi la PBOC ha mantenuto i lending rate invariati. Era ampiamente atteso, ma insomma i mercati ormai sono viziati, e poi ci si attende un nuovo taglio della riserva obbligatoria nel quarto trimestre.

Comunque, non tutte le news sono brutte oggi. Il media ufficiale Economic Information Daily ha riportato oggi che in giro per il paese sono stati nuovamente emessi dei voucher per finanziare in consumi. Shanghai, Beijing, Chengdu, Hangzhou, Zhengzhou e Wuhan sono tra i principali distretti che sono stati attivi in questa misura. In un suo report, McKinsey rivela che i consumi hanno guadagnato momentum in CIna ( link China Consumption: Momentum Amid Uncertainty).

La seduta europea è iniziata con un buon tono, in linea con il sentiment dominante. Ironicamente l’OPS lanciata da Unicredit su Banco BPM non ha supportato il settore bancario italiano ed EU che per poco. Alla fine il calo di Unicredit ha impattato molto di più del rialzo di Banco BPM, per ovvie considerazioni di capitalizzazione e movimento in simpatia del settore.

I rendimenti in Eurozone sono partiti in calo in linea con gli USA, ma il movimento ha perso progressivamente momentum.

Una persistenza maggiore ha avuto il rialzo dell’€ contro un dollaro in ritirata ovunque. Tra le commodities i preziosi hanno corretto con decisione, colpiti anche da news di un possibile cessate il fuoco in Libano. Sotto l’evoluzione delle headline su questo tema nel corso della giornata.

*ISRAEL, LEBANON ON CUSP OF CEASEFIRE DEAL: AXIOS

*ISRAELI SHEKEL EXTENDS GAINS TO DAY’S HIGH ON CEASE-FIRE BETS

*ISRAEL SECURITY CABINET MAY VOTE ON HEZBOLLAH TRUCE: OFFICIAL

*BIDEN, MACRON TO ANNOUNCE DEAL WITHIN 36 HOURS: REUTERS

*REUTERS CITES FOUR LEBANESE SOURCES ON CEASEFIRE ANNOUNCEMENT

Sul fronte macro in EU poche notizie, ma cattive.

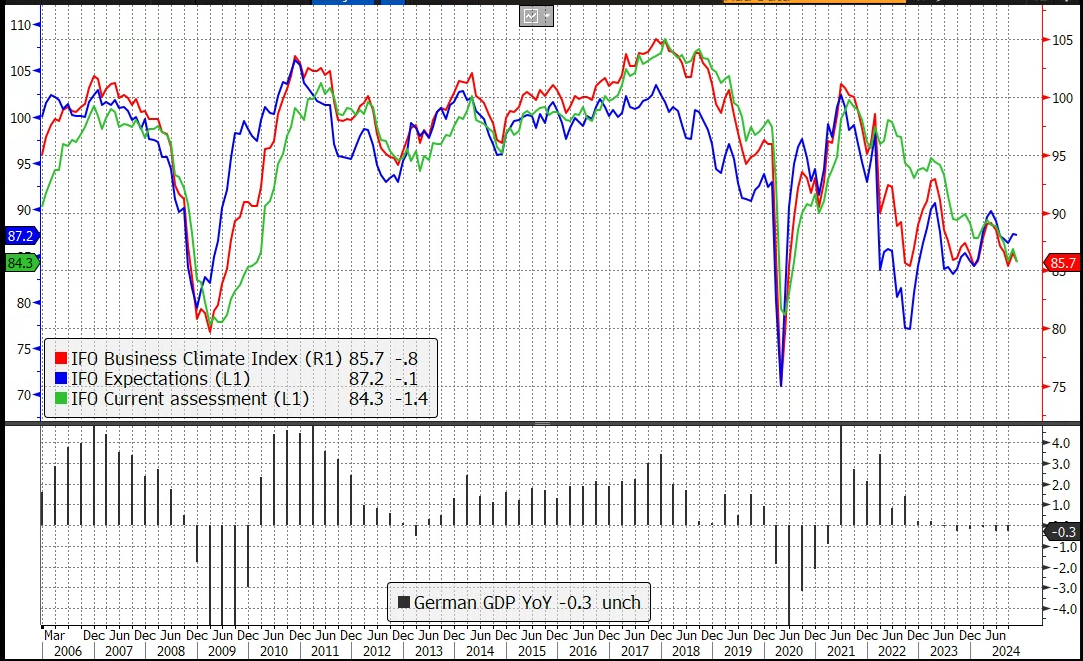

L’IFO tedesco ha deluso le attese, e non, come ci si poteva aspettare, sulla componente expectations, per paura delle politiche di Trump, ma più su quella coincidente, calata ai minimi dal Covid. Va osservato che, alla luce dei PMI flash, il consenso forse era un po’ troppo elevato, e che i cali sono marginali. Detto questo, la IFO survey intervista 9.000 aziende, a differenza delle poche centinaia di grandi aziende dei PMI. Come tale, è meno rapido a registrare gli shift nelle condizioni. Resta un report mediocre, che segnala un attività sofferente attorno ai minimi post covid, con il rimbalzo del secondo trimestre del 2024 ormai esaurito, e un grosso punto di domanda davanti.

Oggi negli USA non erano previsti dati di rilievo.

Il Chicago Fed è un aggregato di oltre 80 serie macro di ottobre e, come tale, old news e forse un po’ “old” anche come costruzione, visto che continua a mostrare numeri negativi con l’economia che va. Il Dallas Fed è troppo regionale per contare.

Wall Street ha aperto con grande entusiasmo, ma progressivamente questo si è focalizzato sulle small caps, e sui bonds, e l’S&P 500 e il Nasdaq hanno visto il grosso dei guadagni evaporare. Dove l’effetto “Bessent al Tesoro” non si è affatto appannato è sui bonds, con i rendimenti che hanno addirittura accentuato i cali, e sul Dollaro, che è rimasto assai debole. D’altronde, sui bonds il sentiment è da tempo molto negativo, e qualsiasi notizia che possa aprire ad un quadro più stabile per i rendimenti – come quella di una maggiore responsabilità fiscale rispetto alle attese – è destinata ad avere un impatto decente.

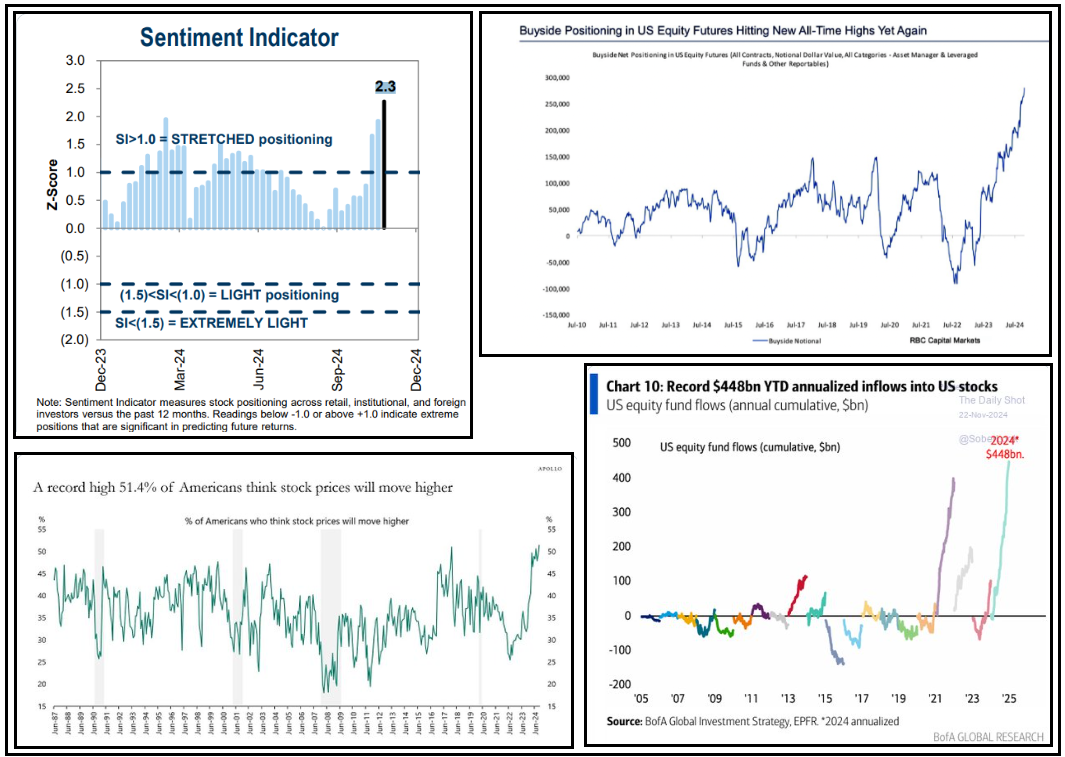

Sull’azionario invece l’entusiasmo è alle stelle o quasi, come mostra la manciata di grafici sotto, e quindi necessariamente le reazioni alle singole news tendono ad essere più effimere.

Questo stato di cose rende l’azionario USA prono ad una fase correttiva. Ma, come abbiamo potuto osservare diverse volte, in particolare quest’anno, mentre l’estremo pessimismo solitamente ci mette abbastanza poco ad evolvere in un rally di short covering, specie quando il trend di medio periodo è rialzista, come di questi tempi, l’eccesso di ottimismo può durare parecchio prima di produrre la correzione, specie se le motivazioni che lo supportano sono solide e non verranno messe alla prova per un po’. Per cui sono propenso a non dare un peso eccessivo a questo contesto, in assenza di catalyst importanti.

Gli indici eurozone hanno accusato la perdita di vigore dell’S&P 500 nel pomeriggio, e così sono andati a chiudere con progressi inferiori a quanto visto in mattinata o primo pomeriggio (Eurostoxx50, Dax, Ibex) oppure addirittura piatti (CAC 40) o in marginale calo (FTSE Mib). Sul fronte Bond, i cali dei rendimenti sono pressochè spariti ed anzi, sulla parte breve questi salgono e la probabilità di un taglio da 50 bps a dicembre per l’ECB è calata al 30%. D’altronde, a livello globale la risk aversion è receduta, per sviluppi politici in USA e geopolitici in Medio Oriente. L’evolversi delle news su Israele Hezbollà hanno imposto un dazio anche all’oil, oltre che ai preziosi, in una giornata negativa per le commodity. Pessima poi la giornata per il Dollaro che cede 0.7% in ermini di Dollar Index.

Dopo la chiusura EU, l’S&P 500 continua a oscillare poco sopra la parità, frenato dal Nasdaq, mentre le Small Cap del Russell 2.000, che hanno visto molto meno ottimismo e flussi durante l’anno, oltre ad essere viste come le favorite dal Trump trade, guadagnano oltre il 2%.

Nel indicare l’agenda della settimana giova ricordare che questa in US è una settimana corta, per il Ringraziamento che cade giovedì, e rende anche venerdì semifestivo.