Italiano

Italiano English

English

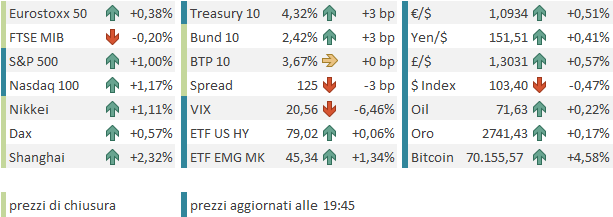

Ancora una perdita moderata ieri sera ( lunedì) per Wall Street, con l’S&P 500 in calo dello 0.28% e il Nasdaq 100 dello 0.35%. Male le Magnificent 7 (-0.92%). In generale, il Trump trade è un po’ arretrato ieri, con azionario opaco, cali vistosi dei rendimenti (10 anni Treasury -10bps al 4.29%), Bitcoin debole, e Peso messicano in recupero. Anche Tesla ha ceduto parecchio,allaluce dell’enorme gamble del suo principale azionista sulla vittoria dell’ex presidente.

Evidentemente, l’avvicinarsi dell’evento, insieme con l’assestamento delle probabilità di elezione di Trump osservato nel week end (esso stesso un effetto tecnico) hanno indotto qualcuno a portare a casa i guadagni e/o hedgiarsi contro una sorpresa. Perchè, per quanto si parli sui media di close election, the closest of the last n decades eccetera, la vittoria della Harris sarebbe una sorpresa, di sicuro per i mercati, che hanno puntato su Trump a man bassa nell’ultimo mese, e in una buona misura anche per il consenso.

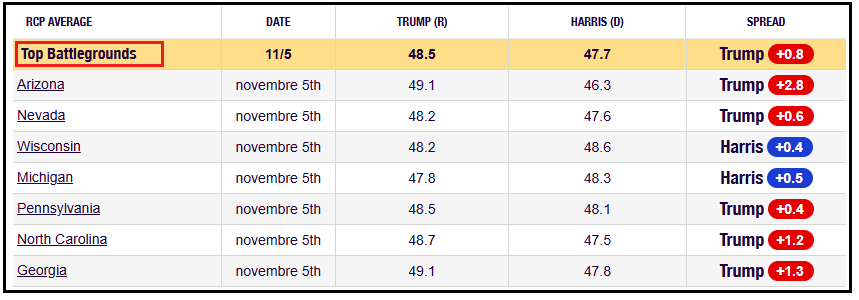

Come osservato più volte di recente, Trump ha accumulato un vantaggio nei sondaggi negli swing states o top battlegrounds che dir si voglia ( vedi sotto) e sebbene questo vantaggio sia ben lungi dal superare il margine d’errore, ci vorrebbe una generale tendenza a sovrastimare Trump per permettere alla Harris di aggiudicarsene a sufficienza.

La Wild Card in questo scenario è che, dopo i 2 flop nel 2016 (enorme) e 2020 (non sufficiente a far perdere Biden) i sondaggisti avranno applicato dei correttori, e forse questi possono condurre ad una sovrastima di Trump, come avvenuto alle primarie repubblicane, in cui peraltro i repubblicani si scontravano tra di loro.

Abbiamo poi la battaglia per il Congresso. Se il Senato resterà con ogni probabilità repubblicano ( si alloca solo un terzo dei seggi, e molti uscenti sono Dems) per la House la battaglia è aperta, e la probabilità per i Repubblicani di aggiudicarsela assai meno schiacciante, anche se, con Trump eletto, gli basterebbe un seggio in più per accaparrarsela (con tutti i problemi poi di gestire una camera con un solo seggio di vantaggio, che esporrebbe la Casa bianca ai ricatti di tutti i Congressman Rep a cui non piace Trump).

Ricapitolando gli outcome:

Republican clean sweep (Trump più congresso): implica un Trump con mano libera e quindi tagli alle tasse, spesa fiscale, protezionismo e disimpegno globale. Positivo per azionario e negativo per Bonds, probabilmente non del tutto scontato nel breve, perche possibile ma non esattamente probabile.

Trump con Senato, Camera ai Dems: Il programma di Trump si dovrà scontrare con i blocchi alla House of Reps. Scenario a mio parere già scontato dai mercati, e quindi nel breve un sell the news, buy bonds.

Harris con House, Senato ai Reps: Discreta sorpresa, deciso unwind del Trump Trade. Rendimenti calano significativamente, equity corregge, ma soprattutto rimescolamento dei settori. Scendono quelli regolamentati come banche e healthcare e salgono clean energy e l’equity internazionale in relativo rispetto a US. Corregge Bitcoin.

Democratic Clean Sweep: molto improbabile. I Dems hanno mano libera, coregge significativamente la borsa e salgono meno i bonds, perchè salirà la spesa pubblica ma anche le tasse,specie sugli utili.

Non voglio mettermi ad attaccare le mie personali probabilità a questi outcome, come fanno molte case. Goldman ad esempio ha circolato un sorprendente nell’ordine 25% – 30% – 40% – 5% che quindi indica come scenario più probabile la vittoria della Harris con Congresso Split, ma da ai Reps un 55% cumulativo di portare a casa la Presidenza (Clean Sweep Rep+ Trump Split).

Io personalmente credo che vincerà Trump. Posto di aver ragione, sul Clean Sweep Rep sono meno convinto, ma lo vedo leggermente più probabile che altrimenti. Infine, vedo un significativo rischio di strascichi, ma ritengo più probabile una nomina entro 48 ore dalla chiusura delle urne.

Per quanto riguarda la tempistica, le prime news dovrebbero arrivare verso l’1 italiana, quando si chiudono i seggi in 6 stati tra cui la Georgia, stato che dovrebbe fornire il primo indizio su come andrà la battaglia per gli Swing States, e della qualità della taratura dei sondaggi (il vantaggio indicato da RealClear Politics è dell’1.2% a favore di Trump). Se qui dovesse risultare vincente la Harris, la vicenda prenderebbe di colpo tutta un’altra piega. Se Trump vince di un margine ben superiore al punto percentuale, tutti a casa.

La seduta asiatica ha avuto un decorso, in aggregato, positivo, con solo Sydney e Seul a mostrare moderati cali. China Complex sugli scudi oggi, con progressi superiori al 2% per tutti gli indici. Tanta grazia sembra principalmente dovuta alla pubblicazione dei PMI servizi e composite cinesi di ottobre, compilati da S&P Global, che hanno sorpreso al rialzo, dando un’impressione di accelerazione dell’attività economica.

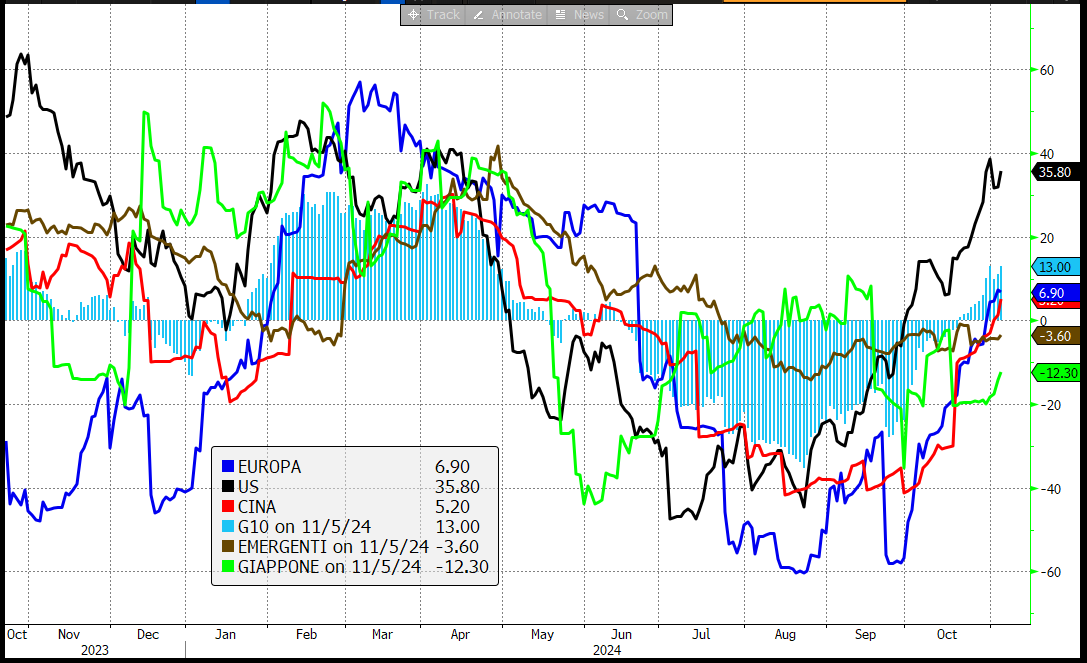

I New orders sono saliti a 52,1 in ottobre (rispetto a 51,0 in settembre) e i new export orders sono calati 52,9 da 53,5 in settembre, a indicare che l’incremento del business è di origine interna. Il sottoindice dell’occupazione è diminuito leggermente a 50,2 da 50,3. Gli intervistati hanno osservato che l’aumento del business è stato favorito da un incremento della domanda e dal miglioramento delle condizioni di mercato. Anche il manifatturiero era migliorato (50.3 da precedente 49.3 e vs stime di 49.7). Un primo segnale di un impatto di quanto varato (soprattutto in termini di politica monetaria) dalla seconda metà di settembre in poi. Come noto, i PMI calcolati da S&P Global hanno un campione di aziende dominato da quelle di medie dimensioni, del sud, più export led. I PMI ufficiali del servizio statistico cinese, sono maggiormente incentrati su grosse aziende e banche pubbliche e sono risultati, per quanto in lieve miglioramento, più deludenti. Questi ultimi sono più stabili, e quindi affidabili, ma meno sensibili alle modifiche del quadro. Con novembre, il Surprise index cinese è tornato in positivo, come mostra il grafico sotto, che offre una panoramica anche degli altri principali Surprise index e di quello aggregato deli paesi del g10. Solo Giappone ed Emergenti sono ancora in negativo.

Visto il tenore delle news, non sorprende che l’azionario cinese abbia reagito bene.

Inflazione sotto attese a ottobre in Sud Corea, per contro, a confermare ancora il generale trend disinflattivo, visto lo status di export powerhouse del paese asiatico.

La seduta europea è partita con un tono comprensibilmente nervoso, azionario consolidativo, rendimenti in rialzo, € in recupero. In mattinata non c’era granchè su cui mettere le mani per distrarsi dall’attesa, e quindi i mercati sono rimasti in balia dei loro nervi. In tarda mattinata Bankitalia ha espresso il suo scetticismo sullo stato dell’economia (++ Bankitalia, economia fatica, più difficili obiettivi Psb ++), un risultato degli ultimi report di attività di settembre ottobre.

Nel primo pomeriggio, un po’ di numeri in US.

Il trade balance di settembre ha visto un deficit in aumento in linea con le attese.

Lievi revisioni al ribasso dei PMI flash di ottobre, ininfluenti.

E il piatto forte, l’ISM services di ottobre, è uscito meglio delle attese, ai massimi da luglio 2022, ad indicare un attività in crescita robusta nel comparto. Tra i sottoindici si nota un rallentamento dei new orders, la cui salita resta robusta, prezzi sempre in buon rialzo. E, incomprensibilmente, un sottoindice occupazione in ripresa, ad ottobre, con gli uragani etc, dopo un dato di settembre di contrazione, quando invece i payrolls sono stati abbondanti. I dubbi circa la recente affidabilità di queste survey non fanno che crescere.

Il mercato ha debitamente ignorato questi numeri. Con l’apertura di Wall Street, abbiamo assistito ad una corsa a riposizionarsi per una vittoria netta di Trump, con l’azionario rapido ad accumulare buoni progressi, i rendimenti treasury ad accumulare rialzi (almeno finchè il risultato dell’asta 10 anni treasury delle 19 italiane non è venuto a offrigli supporto), il Peso messicano ancora pesantemente venduto, tech e big cap in domanda, Tesla sugli scudi insieme a Bitcoin. Solo il Dollaro non ha reagito granchè, ma l’impatto di Trump sul Dollaro è più discusso, perchè il disimpegno dalla geopolitica e la perdita di prestigio sono visti come un negative. Il recente recupero del biglietto verde è dovuto principalmente al miglioramento del quadro macro e alla risalita dei tassi.

Sembra proprio che il mercato nelle ultime ore stia annusando una vittoria di Trump, e quindi stia dando gli ultimi ritocchi al posizionamento in questo senso.

Le piazze europee, in laterale per tutta la mattina e le prime ore del pomeriggio, si sono fatte un po’ contagiare dalla cosa, andando a chiudere con moderati progressi, tranne Milano, frenata da alcune special situation (es Ferrari -7% post trimestrale). Contagio anche per i rendimenti, che salgono su tutti gli emittenti dell’area, anche perchè la citata asta salvifica è arrivata a scambi chiusi. Resta il recupero dell’€ su un Dollaro in ritirata finale pre elezioni, e commodity in spolvero grazie a oil e metalli industriali.

A 2 ore dalla campana e a 5 dalle prime proiezioni, l’S&P 500 si è assestato su un progresso dell’1% circa. Può essere che vi siano flussi dell’utim’ora che spostano in su o in giù la chiusura. Ma mi pare evidente che il movimento dell’ultima seduta prima delle Presidenziali sia in linea con un mercato che annusa il Clean Sweep, o come minimo una vittoria di Trump (con tutto che io penso che in quel caso avremmo un sell the news) e non vede probabile un esito contestato o una vittoria della Harris.

Sapremo tra poche ore quanto è fine il suo olfatto.