Italiano

Italiano English

English

Chiusura negativa per Wall Street ieri sera (mercoledì) con l’S&P 500 in calo dello 0.92%. Si è trattato del terzo calo consecutivo, una rarità in questo periodo: il principale indice USA ha messo a segno 6 settimane positive consecutive, per la prima volta nel 2024. Nel 2023 il record fu di 9, a dicembre. Ieri è stata anche la prima volta in cui l’S&P 500 ha mostrato 2 sedute di calo consecutive, dopo 31 sedute senza 2 giorni negativi uno a fianco all’altro, record dal 1955. La dice lunga sul tipo di sentiment che abbiamo avuto recentemente. Il Nasdaq 100 ha ceduto un più rotondo 1.55% zavorrato delle Big Cap (Magnificent 7 -2.15%).

Tra i motivi del calo, che in corso di seduta aveva visto anche dimensioni più grosse, personalmente indicherei la risalita dei rendimenti, finora snobbata dall’azionario.

Ieri il 10 anni treasury (+4bps) ha raggiunto il 4.25%, portando a 65 bps la salita dal FOMC del 18 settembre. Era questione di tempo perchè Wall Street si accorgesse che le aspettative di easing da parte della Fed, complice la serie di dati macro migliori delle attese, stavano calando. Dall’ammontare di tagli dei tassi previsti entro fine 2025 sono spariti la bellezza di 70 bps. Dai circa 203 del giorno del FOMC (post taglio) ai 133 di ieri. D’altronde non puoi avere un marcato miglioramento del quadro macro (per non parlare della sorpresa al rialzo sul CPI) con la curva dei tassi che continua a scontare un rallentamento.

E poi, forse, a meno di 2 settimane dalle Presidenziali, dopo aver scontato il crescere del vantaggio di Trump, qualche dubbio comincia a venire (ne parlo alla fine del pezzo).

Dopo la chiusura, la trimestrale di Tesla migliore delle attese ha prodotto un balzo di oltre il 10% aftermarket, che ha supportato il sentiment alla riapertura dei futures in Asia.

La seduta asiatica ha apparentemente accusato il calo di Wall Street. Se Tokyo ha tenuto la parità, tutti gli altri principali indici dell’area sono calati. Male il China Complex con cali superiori al punto percentuale per Hang Seng, HSCEi e Shenzen e una discesa più modesta per Shanghai. Male anche Vietnam, Seul e Jakarta, mentre Sydney e Mumbai hanno ceduto solo marginalmente.

Sul fronte macro, i PMI flash di ottobre hanno punito abbastanza severamente il Giappone, mentre l’Australia è rimasta sui livelli di stallo dell’attività mostrati a settembre, e l’india è moderatamente rimbalzata ma permane su livelli che indicano crescita robusta.

Tornando al Giappone, il PMI composite ha perso 2.6 punti fermandosi ai minimi da dicembre 2022. Va detto che nella serie vi è stato parecchio rumore. In ogni caso, deludente. Ironicamente lo Yen, che si era disintegrato ieri con il balzo dei tassi USA, oggi è rimbalzato. Deludente anche il GDP Sudcoreano del terzo trimestre, uscito a +1.5% anno su anno vs attese per +2% e da precedente +2.2%.

Riguardo la Cina, oggi il pullback può anche essere in parte legato al circolare di articoli scettici sui media occidentali: Bloomberg osserva che le aspettative sui dividendi non si sono praticamente mosse, mentre l’economista di JPM dice che le misure “non sono un game changer” (China’s Economic Stimulus Isn’t a Game Changer, JPMorgan’s Zhu Says link ).

Personalmente osserverei che è presto per vedere eventuali impatti sulle stime perchè queste dovrebbero essere in teoria un aggregazione di dati bottom up. Riguardo il game changer, penso che per rendere felici Xi e compagnia, e per generare un buon rally sulle “A” shares, sarebbe sufficiente che le misure producessero un rimbalzo congiunturale decente. Al turn around si penserà più avanti.

Poi sui media si parla dell’impatto sugli exporters cinesi dell’avvento di Trump ( link China’s exporters run for cover as US election nears) . E qui c’è poco da fare. Credo sarà un problema anche per l’Europa, nel caso. E noi non ci siamo abituati.

La seduta europea è iniziata con un tono sorprendentemente costruttivo, considerando la chiusura di Wall Street ieri sera, sotto il livello al quale scambiava alla campana europea, e il tono della seduta asiatica. E’ vero che il settore auto ha continuato a beneficiare degli earnings di GM il giorno precedente e di Tesla ieri.

Il piatto forte della mattinata era la pubblicazione dei PMI flash di ottobre.

Se la Francia ha visto l’attività rallentare ulteriormente (cosa confermata anche dagli irrilevanti dati di confidence), la Germania ha dato segnali di miglioramento, anche se l’attività resta in contrazione abbastanza pesante, in aggregato. A livello Eurozone l’attività è rimasta in stagnazione, con un moderato miglioramento del manifatturiero compensato da un marginale calo dei servizi. La nota di S&P Global rivela che il resto d’Eurozona ha visto una marginale ulteriore accelerazione e continua ad andare assai meglio delle 2 principali economie. I new orders si sono contratti, a livello EU, per il quinto mese di seguito, e i prezzi in input e output sono saliti al ritmo più basso rispettivamente da dicembre 2020 e febbraio 2021. In generale, nessuna novità particolarmente degna di nota. I PMI indicano un economia EU in fase di stallo, principalmente a causa di Germania e Francia.

Se non altro, la conferma del messaggio ha contribuito a produrre un calo dei rendimenti dei bonds Eurozone, con la collaborazione di un rimbalzo dei Treasury, che come indicato sopra crollavano da 3 sedute filate.

Per l’ECB ha parlato, a Bloomberg Television il Presidente Bundesbank Nagel, sostenendo che non ha fretta di tagliare i tassi. Ha poi sottolineato il tema di dazi, citato sopra, dando un messaggio piuttosto preoccupato.

ECB’S NAGEL: WE SHOULDN’T BE TOO HASTY IN CUTTING RATES.

ECB’S NAGEL: TARIFFS COULD COME WITH SEVERE CONSEQUENCES.

Comunque sia l’azionario Eu ha accumulato un decente progresso entro metà mattinata per poi mettersi in attesa di Wall Street.

Anche negli USA erano previsti un bel numero di reports.

I sussidi di disoccupazione si sono praticamente normalizzati. Anzi, ad un analisi più dettagliata, gli stati colpiti dagli uragani hanno ancora numeri un po’ distorti al rialzo. Quindi in realtà il numero sembra ancora più buono. Il monte sussidi ha sorpreso al rialzo, ma il dato viaggia con una settimana di ritardo.

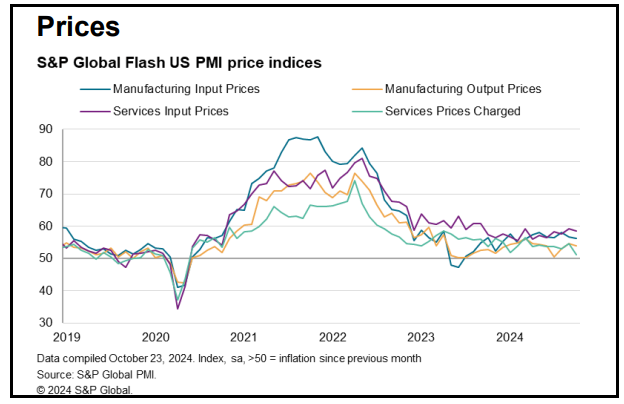

Venendo ai PMI flash di ottobre, questi sono usciti leggermente migliori delle attese, ed in generale continuano a indicare una crescita elevata, grazie ai servizi, mentre il manifatturiero è ancora in contrazione. Ma l’economia USA è quasi tutta servizi. La nota di S&P Global rivela che il sottoindice relativo all’ottimismo sui prossimi 12 mesi, dopo aver fatto i minimi da 23 mesi a settembre,è rimbalzato violentemente facendo i massimi da 29 mesi ad ottobre. S&P Global attibuisce la cosa alla volatilitàdel sentiment avvicinandosi alle elezioni, io direi che è un altro segnale della peggiorata qualità delle survey di attività, e della polarizzazione del quadro politico (un mese fa era avanti la Harris).

Sul fronte prezzi, quelli in input sono calati assai meno di quelli in output, il che, prestando fede al report, costituirebbe un segnale che i margini aziendali si stanno contraendo per incapacità delle aziende di passare ai consumatori gli aumenti. Sembra strano, avendo visto la forza delle retail sales di settembre. Ma qui parliamo di ottobre.

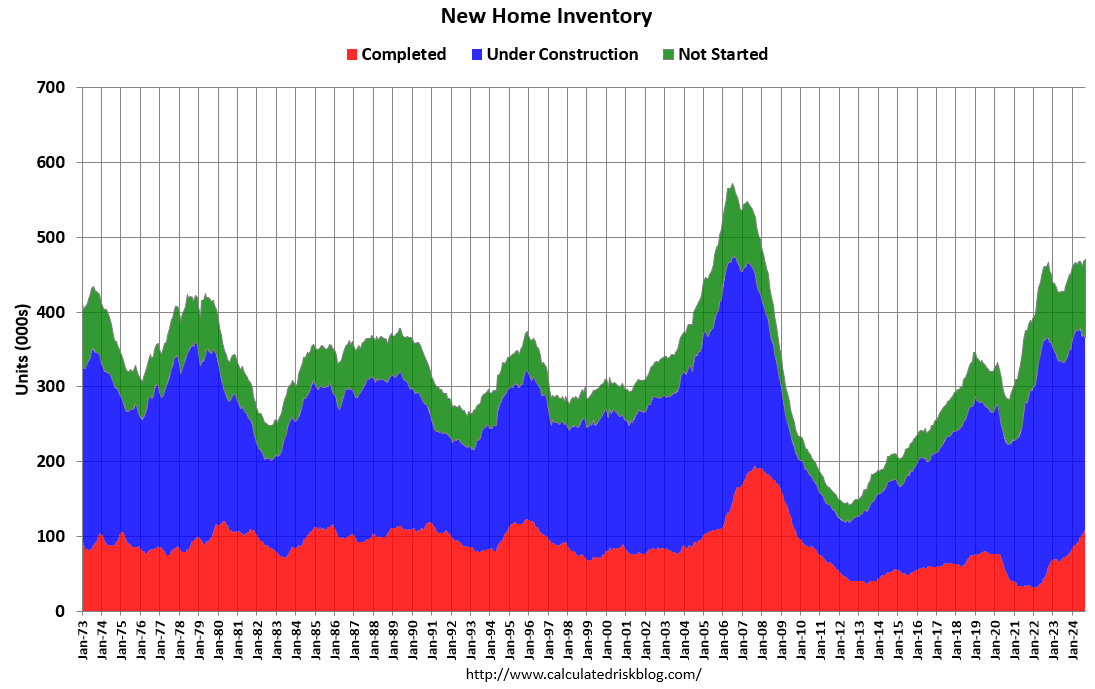

Infine, le vendite di nuove case hanno sorpreso in positivo a settembre. Un effetto dei tassi in calo in quel mese e dell’aumento di scorte di case da vendere, come mostra il grafico di calculated risk (parte rossa).

Come si vede l’ammontare di case in costruzione che arriveranno sul mercato prossimi mesi è assai elevato. E già adesso i prezzi hanno cominciato a calare, anche perchè i builders hanno da tempo iniziato a costruire case più cheap, per mantenere i volumi elevati.

Wall Street è partita con un progresso di un mezzo punto scarso, ma successivamente questo si è assorbito, nonostante Tesla, con il suo +20%, traini il Nasdaq 100. A gravare sull’indice generale Materials, Consumer Staples, Utilities, Energy e Industrials.

Le piazze Eurozone hanno forse annusato il rischio di una nuova discesa serale dell’indice, e così hanno ridotto vistosamente i guadagni nella parte finale della seduta. Il moderato calo dei tassi USA leva un po’ di pressione all’€ mentre i rendimenti conservano cali significativi anche in Eurozone.

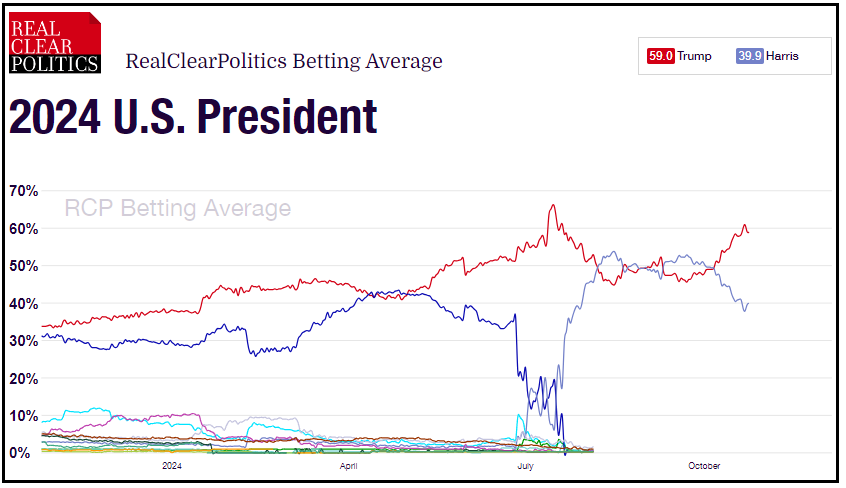

A 3 ore dalla chiusura l’S&P 500 oscilla poco sopra la parità, ma può ancora succedere di tutto. Le ultime ore, con l’azionario USA in moderato calo, e da oggi i tassi e il Dollaro che correggono, appaiono come un primo accenno di prese di beneficio sul Trump Trade. Sembra un caso che la media delle quote dei bookmakers stia mostrano un accenno di correzione, dopo aver aumentato la probabilità di una vittoria di Trump costantemente nell’ultimo mese.

A guardare sondaggi negli Swing States e anche facendo il conto dei grandi elettori negli stati “non in bilico” Trump sembra piuttosto avvantaggiato. Detto questo, ci sono alcuni fattori da tenere in considerazione, che rendono la situazione ancora aperta:

** il margine d’errore nei sondaggi resta ben superiore alle differenze negli swing states. Dopo il flop nel 2016,quando i sondaggi indicavano chiaramente la Clinton, furono applicati dei correttivi, la cui efficacia è ancora da dimostrare. Magari ora favoriscono di più Trump.

** C’è un fattore che difficilmente viene catturato dai sondaggi: l’afflusso alle urne. Come abbiamo visto in Francia, una buona mobilitazione può sovvertire un outcome. Se, tra i Repubblicani, Musk si sta impegnando parecchio su questo tema con la sua lotteria, pare che tra i Democratici le iscrizioni siano copiose.

** Infine, c’è un rischio non trascurabile di contestazioni, che potrebbero rinviare a lungo la dichiarazione di un vincitore, come successe nel 2004 con Bush e Gore.

Con l’avvicinarsi delle urne, è possibile che una o più di queste argomentazioni venga a turbare la recente luna di miele di Wall Street con la prospettiva di una vittoria di Trump. Nulla di drammatico, ma magari un qualcosa di simile a inizio settembre, o poco più.