Italiano

Italiano English

English

Wall Street ha chiuso la settimana bene venerdì sera, con l’S&P 500 in progresso dello 0.61% – a marcare il quarantacinquesimo record storico – e il Nasdaq in rialzo di un assai più marginale 0.15%, frenato da alcuni suoi campioni (Magnificent Seven – 1.18% per via di Tesla -8.8%). L’indice tecnologico dista ancora un 2% circa dai suoi massimi storici, segnati il 10 luglio scorso. Ottimo il Russell 2.000 che ha chiuso a +2.1%. Naturalmente i finanziari la hanno fatta da padrone, galvanizzati dalle trimestrali di JP Morgan e Wells Fargo (S&P banks +4.2%).

Dal punto di vista tecnico è rilevante la prima chiusura sopra 5.800 punti di S&P 500. E’ anche notevole che nessun particolare flusso in vendita si sia visto prima di un week end che presentava temi geopolitici specifici. Alla fine non vi è stata la reazione di Israele contro l’Iran, ma il newsflow resta “caldo. Non fosse per il Vix che resta sopra 20, un livello assai insolito per un mercato che fa massimi storici a raffica, direi che il mercato si è completamente scordato della geopolitica, e delle elezioni.

In effetti al momento sembra esservi un abbondanza di fattori a favore dell’azionario. L’economia USA ha dato significativi segnali di accelerazione. GDP Now indica un GDP al 3.2% nel terzo trimestre. Nowcast della Fed di NY la indica al 3.1%. La Fed è restata ragionevolmente dovish a fronte di questa svolta, senza lasciar intendere che questi numeri la facciano tornare sui suoi passi nel breve. L’earning season è iniziata bene. Trump avanza nei sondaggi e nelle quotazioni dei bookmakers, ed è chiaramente visto come il candidato più equity frendly.

Detto questo,c i sono dei segnali di complacency, ovvero di sentiment troppo rilassato. Il Put Call ratio venerdì ha marcato il minimo dall’11 luglio 2023, e per trovare un altro valore più basso dobbiamo tornare al marzo 2022.

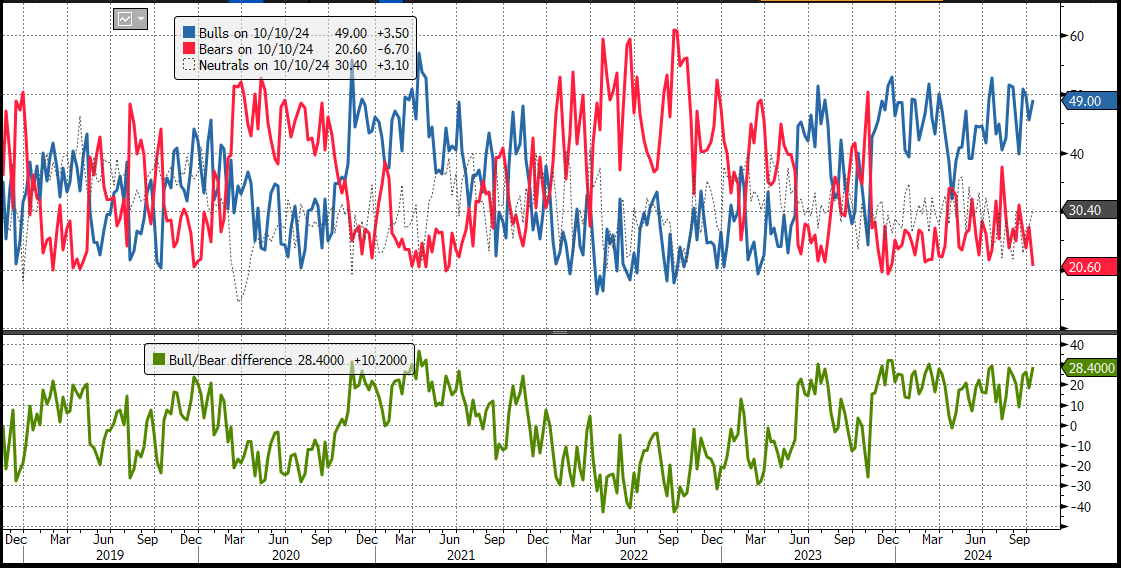

La survey AAII è un altro indicatore che è vicino a valori estremi di ottimismo. I “bears” sono ai minimi da dicembre 2023 e la differenza tra bulls e bears è vicino ai massimi. E l’indice Greed & Fear di CNN è entrato oggi sul livello di “extreme greed” ,appena un po’ trattenuto dalla componente volatilità, perche il vix sopra 20 contribuisce on un segnale “neutral” sulla volatilità. Se no, il livello di “greed” sarebbe più alto.

Certo, livelli di euforia come questi possono permanere per periodi prolungati, o modificarsi, senza causare correzioni. Però questo livello di complacency con un focolaio di geopolitica in corso, e i tassi che, dal giorno che la Fed ha inaugurato il ciclo di tagli sono risaliti di 40/50 bps rende i mercati più vulnerabili ad eventuali shock. E mi chiedo quanto possono salire ancora i tassi, senza causare grattacapi all’equity.

Nel week end si è tenuto il famigerato briefing del Ministero delle Finanze sulle politiche fiscali. A prima vista, l’outcome è deludente: in termini di importi e orizzonti temporali delle azioni ne sappiamo quanto prima. Ma, ad un analisi più approfondita, sono stati confermati e in alcuni casi ampliati i progetti annunciati 2 settimane fa.

Questo è un breve sommario dell’outcome:

** Incremento del limite di indebitamento del governo per accelerare la riduzione del debito dei governi locali.

** Aumento dei finanziamenti per i governi locali di 400 miliardi di Yuan, utilizzando la quota di emissione obbligazionaria non spesa dagli anni precedenti.

** Emissione di obbligazioni speciali aggiuntive del governo centrale (CGSB) per finanziare gli aumenti di capitale delle banche pubbliche (oggi si sono sentiti numeri di tutti i tipi)

** Utilizzo delle obbligazioni speciali dei governi locali per stabilizzare il settore immobiliare.

** Incremento dei trasferimenti di fondi agli studenti.

Quindi la mancanza di dettagli (in particolare sul supporto ai consumi). è compensata dai potenziali aumenti delle emissioni speciali per rifinanziare il debito dei governi locali e un probabile se non certo incremento del budget del governo centrale. Apparentemente la mancanza di dettagli è dovuta al fatto che tutto il piano deve essere approvato dallo Standing Committee of the National People’s Congress (NPC), che al momento lo sta ancora esaminando.

Esiste sempre un tema di messa in pratica, e uno, connesso, di reale volontà di supportare redditi e consumi da parte di Xi. Ma in 2 settimane le misure sono diventate ancora più ambiziose. E così, oggi in Cina il selloff di delusione per la temuta mancanza di dettagli e cifre non si è materializzato sulle “A” shares (Shanghai e Shenzen + 2% circa) ed è stato moderato per le “H” shares (Hang Seng e HSCEI in calo di meno di un 1%).

Il resto dei principali mercati della piazza asiatica ha mostrato discreti progressi, con l’eccezione di Taiwan, frenata forse dalle esercitazioni della marina cinese nei suoi mari, definite “molto preoccupanti” dalla Casa Bianca

Sul fronte macro, i numeri cinesi usciti oggi giustificano ancora di più la scelta di cambiare marcia da parte delle autorità

Intanto il CPI e il PPI di settembre hanno accentuato la tendenza disinflattiva (deflattiva nel caso del secondo). Sul mese il CPI è calato dell1% annualizzato e la “non food inflation” è calata dello 0.2% anno su anno. Insomma ancora indicazioni di domanda assai debole. Parimenti, il trade balance vede sia export che import sotto attese, anche se qui c’è forse un po’ di impatto dei tifoni. Il rallentamento dell’export comunque si registra verso tutte le principali destinazioni.

Infine, a mercati chiusi, sono stati pubblicati gli aggregati monetari di settembre, i quali sono usciti più o meno in linea con le attese, che però non erano particolarmente ottimistiche. La tenuta del total social financing è prodotta dalle emissioni di titoli governativi, mentre il credito alle aziende è calato. Ancora domanda di finanziamenti debole quindi.

Fortunatamente tutti questi numeri sono considerati ormai “old news” alla luce dell’impatto di quanto in erogazione in termini di stimolo monetario, in parte già attuato, e fiscale, ancora da definire nei dettagli. Certo è che le cose andavano proprio maluccio in quest’autunno.

In giornata poi sono circolate varie indiscrezioni sulle dimensioni delle emissioni di bonds governativi le cui revenues sarebbero da destinare allo stimolo fiscale. Nel pomeriggio Caixin ha pubblicato un ipotesi di 6 trilioni di Yuan in 3 anni. Non che per il momento i veicoli occidentali che investono in Cina abbiano reagito granchè.

** CHINA MAY ISSUE 6T YUAN IN TREASURY BONDS OVER 3 YEARS: CAIXIN link

**CHINA ULTRA LONG BONDS TO HELP LOCAL GOVT RESOLVE DEBTS:

La seduta europea è partita con un tono timidamente costruttivo, ma un attività ridotta. Occorre ricordare che oggi in US era festa (Columbus day) e sebbene Wall Street fosse aperta (a diffferenza del mercato dei treasury), questo avrebbe inevitabilmente pesato su liquidità ed attività. Infatti poco dopo l’apertura il recupero delle piazze EU si è affievolito e, in assenza di dati rilevanti oggi, il mercato si è messo ad attendere gli umori di Wall Street.

L’azionario ha preso direzione nel pomeriggio, quando, in assenza di dati negli USA, vista la festività, Wall Street ha mostrato un bel follow through al breakout di ieri, accumulando progressi, e trascinando con se le piazze europee.

Oggi erano previsti anche interventi dei membri Fed Kashkari e Waller. Il primo (Waller parla alle 21 italiane) ha avuto toni che io definirei hawkish da lui, che solitamente era una colomba. Ha detto che ulteriori “modesti” tagli sono necessari e che il mercato del lavoro non è sul punto di indebolirsi, mentre un aumento del debito porterà a tassi naturali di lungo periodo più alti. Non sorprende che i futures sui treasury quotati sul Globex abbiano ceduto un po’, a indicare rendimenti in ulteriore rialzo di una manciata di bps rispetto a venerdì.

*FED’S KASHKARI SAYS LABOR MARKET WEAKENING NOT IMMINENT

*KASHKARI: FURTHER MODEST REDUCTIONS IN RATES APPROPRIATE

*KASHKARI: FURTHER CUTS APPROPRIATE IN COMING QUARTERS

*KASHKARI: `UNCLEAR’ JUST HOW RESTRICTIVE CURRENT POLICY IS

*KASHKARI: IF US DEBT CONTINUES TO RISE, NEUTRAL RATE WILL RISE

La chiusura europea vede le principali piazze portare a casa discreti progressi, migliori in periferia, mentre Parigi ha pagato forse il downgrade dell’outlook a opera di Fitch venerdì sera. Venerdì prossimo dovremmo sentire sia Fitch che S&P sul rating italiano. Se i rendimenti EU tendono a salire, a margine, sulle scadenze brevi e rimanere stabili a medio lungo, l’€ risente della salita di quelli USA implicita nei futures obbligazionari USA.Tra l’altro giovedì abbiamo il meeting ECB e la curva monetaria EU sconta un taglio da 25 bps dei tassi con il 96% di probabilità. Le commodities sembrano scontare più dell’azionario cinese l’assenza dei dettagli del piano fiscale, con robusti cali di metalli industriali, mentre il petrolio sembra stufo di aspettare la reazione di Israele.

Wall Street a 2 ore dalla chiusura mantiene un bel progresso, con la strana coppia IT e Utilities a guidare. Un segnale tecnico decisamente positivo, in parte inficiato dalla liquidità ridotta per festività.

Il Vix sembra infine accusare l’euforia e mette il naso sotto 20 vols, ma resta incredibilmente elevato per un azionario USA che rischia di staccare oggi il terzo massimo storico su 4 sedute, e sarebbe coerente con livelli come 12 o 13.

Sentimentrader è andato a guardare tutte le occasioni in cui il Vix si è tenuto 8 punti sopra quello che sarebbe coerente con la price action delle azioni dell’ S&P 500. Le osservazioni sono poche, una decina negli ultimi 30 anni e lo studio mostra che la performance media è scarsa fino ai 2 mesi successivi, e crescentemente positiva dai 6 mesi in su fino ai 12.

In altre parole, non è un segnale positivo nel breve, ma a medio termine non ha implicazioni negative, ovvero non risulta essere un affidabile segnale di inversione del trend.

Domani

Abbiamo in US l’ Empire manufacturing di ottobre, la Zew Survey in Germania per ottobre, e i dati del mercato del lavoro UK di settembre. L’ECB pubblica la lending survey del terzo trimestre. Abbiamo poi i discorsi dei membri Fed Daly e Kugler, e per l’ECB parla Nagel.

Trimestrali: Bank of America, Goldman Sachs, Citigroup e Johnson & Johnson

Mercoledì

Abbiamo la New York Fed services survey, il CPI, e PPI UK di settembre. Parla la Lagarde

Trimestrali: Morgan Stanley e in Europa ASML.

Giovedì

Abbiamo il meeting ECB. In US abbiamo le Retail sales di settembre, produzione industriale di settembre, Philly Fed di ottobre,

NAHB housing market index di ottobre, jobless claims settimanali. Parla Goolsbee per la Fed.

Trimestrali: Netflix, Blackstone, e a Taiwan TSMC rilevante per il settore semiconduttori.

Venerdì

in US abbiamo i nuovi cantieri e permessi di settembre. In Cina abbiamo il GDP del terzo trimestre insieme ai dati macro di Settembre.Per laFed parlano Kashkari e Waller

Trimestrali: Procter & Gamble, American Express.