Italiano

Italiano English

English

Un altra bella chiusura per Wall Street ieri sera (martedì) con l’S&P 500 in progresso dello 0.97% e il Nasdaq 100 in guadagno dell’ 1.55%. Tra i driver del movimento ancora una volta Nvidia (+4.05%) che ha preso il 13% in 5 sedute positive consecutive. Un altro fattore a supporto è il Vix, che, complice la geopolitica e forse l’incombere del CPI di settembre (in pubblicazione domani), naviga sopra 20, un livello solitamente connesso con una discreta volatilità. Ora, la questione “reazione di Israele” non sembra più così immediata, anche se non è ovviamente sparita. Quanto all’eventuale hedging per il CPI, da domani in avanti, a meno di una sorpresa al rialzo simile a quella sui payrolls, potrebbe divenire inutile e l’effetto potrebbe essere simile alle occasioni analoghe del recente passato. E così il mercato si porta un po’ avanti. In generale una volatilità implicita elevata, lasciata senza catalyst, ha spesso un effetto di supporto, anche se a volte può avere implicazioni negative.

Il rientro delle tensioni geopolitiche si è riflesso anche sul tonfo del petrolio, che ha ceduto il 4.6%.

I bonds hanno arrestato il violento rialzo delle ultime 4 sedute, in aggregato 30 bps per il 10 anni Treasury, ma i cali sono stati ridotti. Il mercato fa sempre più fatica a coniugare la serie di tagli scontati dalla curva dei tassi nei prossimi 15 mesi con la serie di sorprese positive sui dati macro USA da fine agosto in poi. Il miglioramento del quadro macro USA è evidente dal grafico dei Surprise Index USA, pubblicato nel pezzo di ieri ( link ).

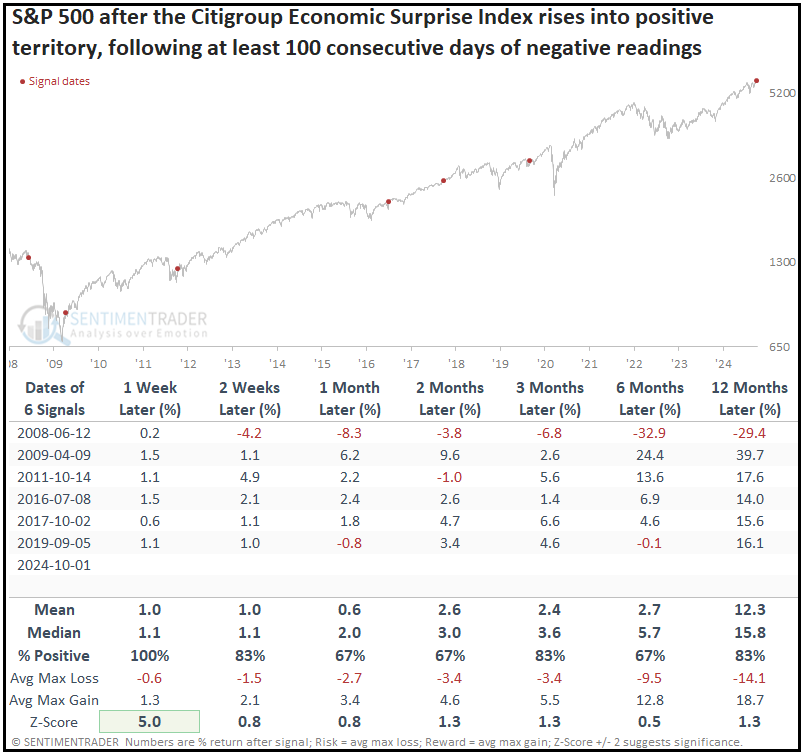

A tale proposito, è interessante uno studio di Sentimentrader, che ha osservato che il Surprise index di Citigroup, quello con il track record più lungo, è tornato sopra zero a inizio mese, chiudendo il settimo periodo più lungo in negativo della sua storia, iniziata a gennaio 2002. In sostanza, la media mobile degli scarti dei dati dal consenso (calcolata con una formula tenuta segreta da Citi) è stata negativa per 106 sedute. Il primo e secondo record sono avvenuti nel 2016 (199) e nel 2017 (166).

Sentimentrader ha fatto un backtest elencando tutti i casi in cui il Citi Surprise Index è tornato positivo dopo aver passato 100 o più sedute in negativo.

Il risultato del backtest è che sui 6 precedenti, solo in un caso, nel 2008 (quindi ben dentro la recessione e il bear market del 2007-2008) le implicazioni per l’S&P 500 sono state negative. In tutti gli altri casi le performance a 12 mesi sono state ottime, migliori della media.

Certo, il campione è piccolo, e la serie non troppo lunga. Però la statistica è decisamente supportiva, ed è legata ad uno sviluppo macro chiaro: il miglioramento dello scenario macro.

La seduta asiatica stanotte ha visto la prosecuzione della fase correttiva sull’azionario cinese, con perdite ingenti per le “A” shares (6/7%) e più moderate per Hong Kong e le “H” shares (1.5% area). Le altre piazze hanno mostrato andamenti altalenanti, con Tokyo, Taiwan, Vietnam, e Sydney in positivo, e Mumbai, Seul e Jakarta in negativo.

Sul fronte Cina, non c’è molto da aggiungere a quanto scritto ieri. Certo, dopo 2 giorni così, ci si aspetta che il ritmo della correzione si attenui e diventi un po’ più “choppy”,ovvero inframezzato da rimbalzi. In un certo senso Hang Seng e HSCEi hanno già un po’ rallentato. Sui media, brulica di indicazioni che la spesa per viaggi e consumi nella settimana di festività del National Day è salita. Viaggi domestici +5.9% anno su anno (Global Times link ), Consumer Spending ( Xinhua link ), spending a Shanghai con i Vouchers (Securities Daily). Ma sono tutti media ufficiali o pro Governo (quale media cinese non lo è?).

Più tardi a mercati chiusi il Ministero delle Finanze ha annunciato un meeting per comunicare attività in tema di politica fiscale. Vedremo che effetto farà domani sulle borse locali. I veicoli che investono nelle “A” shares cinesi hanno dimezzato le perdite in giornata. L’attesa crescerà nei prossimi giorni.

*CHINA’S FINANCE MINISTRY TO HOLD BRIEFING OCT. 12 AT 10AM

*CHINA TO BRIEF INTENSIFYING FISCAL POLICY ADJUSTMENT

Per il resto, la Reserve bank of New Zealand ha tagliato i tassi di 50 bps da 5.25% a 4.75% come da attese, mentre la Reserve Bank of India li ha lasciati invariati al 6.5% ma adottato una stance neutral, abbandonando il “withdrawal of accomodation”.

I machine orders preliminari di settembre in Giappone sono calati del 6.5% anno su anno, dal -3.5% di agosto. Ma lo Yen, dopo il picco legato alla sorpresa del FOMC e lo scarto post nomina di Ishiba, ha preso a calare, succube del rimbalzo dei rendimenti negli USA e altrove, e sta avvicinandosi al livello di 150 vs Dollaro, sotto il quale passa la media mobile a 200 giorni (area 151) che convenzionalmente separa i trend rialzisti da quelli ribassisti. Questo sicuramente contribuisce a sostenere il sentiment su azionario giapponese e risk assets globali (carry trade).

Bisogna dire che, anche alla luce della performance di Wall Street ieri in serata, l’apertura dell’azionario EU non è stata molto brillante. Gli indici hanno aperto con un tono incerto, e faticato a issarsi in positivo. I rendimenti hanno continuato il lieve ritracciamento di ieri.

L’unico dato della mattinata, il trade balance tedesco di agosto, è uscito con un surplus superiore alle stime, per motivi misti: Export meglio delle attese ed in crescita, ma import in discreta contrazione e peggio delle stime. Nel primo pomeriggio, anche il Governo tedesco, dopo la Bundesbank, ha preso atto che, anche nel 2024, l’economia si contrarrà. Non è una grossa sorpresa per chi ha seguito i numeri.

*GERMANY REVISES DOWN 2024 GDP FORECAST TO CONTRACTION OF 0.2%

*GERMAN ECONOMY MINISTRY HAD PREDICTED GROWTH OF 0.3% THIS YEAR

*GERMAN ECONOMY MINISTRY SEES GDP EXPANDING BY 1.1% NEXT YEAR

Poca roba anche negli USA oggi:

E’ bastato un rimbalzo del tasso dei mutui al 6.36% per arrestare l’aumento del rifinanziamento dei mutui, da cui il calo delle richieste settimanali, ma in realtà le richieste per acquisto casa sono rimaste stabili sui livelli recenti. Mike Fratantoni, Chief Economist di MBA, ha dichiarato che l’aumento delle scorte di case in vendita sta sostenendo gli acquisti, che prima languivano anche per la mancanza di venditori.

Wall Street è partita in progresso ed ha accumulato buoni guadagni, che potrebbero, se confermati, costituire il nuovo record storico per l’S&P500. I rendimenti hanno prontamente ripreso il rialzo con il 10 anni treasury che ha violato il 4% abbondantemente, mentre il 2 anni ancora gira da quelle parti. La conseguenza è che il Dollaro guadagna su tutto e le commodity, già fiaccate dal consolidamento e dai dubbi in Cina, soffono, zavorate anche dall’oil che ha pure dovuto assorbire scorte EIA assai superiori alle attese (EIA: Crude +5,810k Bbl, Median Est. +1,600k Bbl).

Le borse europee hanno trovato sostanza nel pomeriggio grazie alla forza di Wall Street e chiudono con buoni guadagni. I rendimenti EU salgono, ma meno che negli USA, visto che, come dimostrato dalle dichiarazioni del Governo tedesco, la situazione macro non è minimamente paragonabile a quella americana ( GDP Now della Fed di Atlanta al 3.2% annualizzato) .

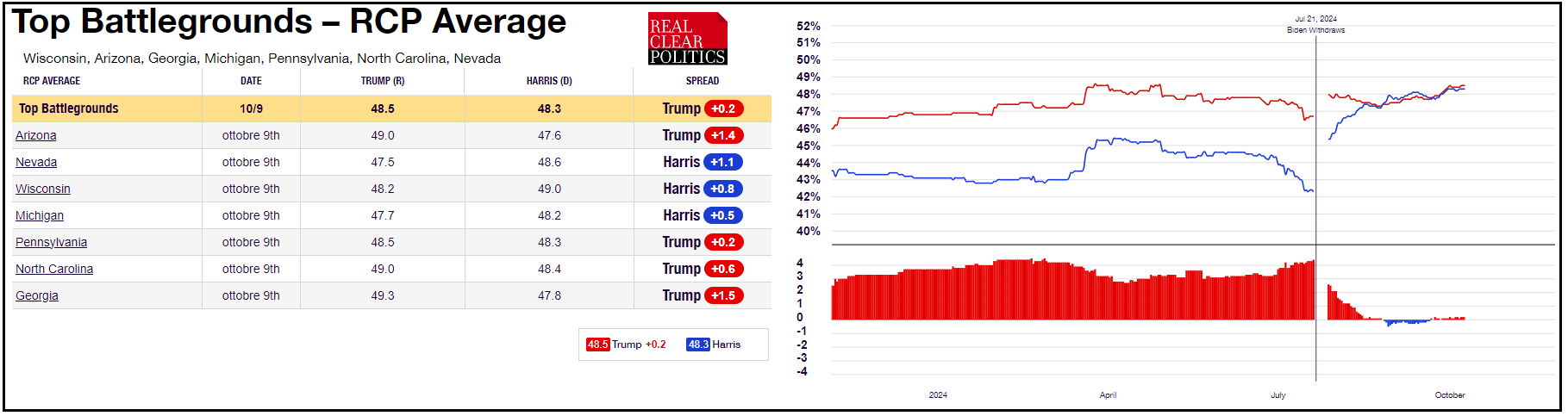

Sul fronte elezioni, da qualche giorno Trump è passato al comando sulle quotazioni dei bookmakers. Questo perchè gli ultimi sondaggi negli Swing States sono tornati a favorirlo marginalmente (sotto, una figura presa da Realclear Politics).

Vedremo che succederà nelle prossime 3 settimane abbondanti. Nel frattempo Deutsche Bank ha ripubblicato il suo studio sulla stagionalità degli anni elettorali dove la corsa è incerta (e questo è sicuramente uno) con anche la casistica singola..

E’ evidente come a ottobre normalmente si abbia uno storno, presente nel 100% dei precedenti, e poi un rally nei 2 mesi finali dell’anno, eliminata l’incertezza. Un decorso simile potrebbe dare l’opportunità di posizionarsi su livelli più attraenti in vista del rally finale. Per il momento lo storno non si è visto. Ma c’è ancora tempo.

Domani abbiamo il CPI USA di settembre a muovere le acque.