Italiano

Italiano English

English

Chiusura pressochè invariata a Wall Street ieri sera (mercoledi) con l’S&P 500 in progresso dello 0.01% e il Nasdaq 100 dello 0.15%. Questa mini stabilizzazione segue le perdite di martedi, prodotte dalle tensioni geopolitiche in Medio Oriente, con l’annuncio – ed esecuzione – dell’attacco missilistico da parte dell’Iran a Israele. Apparentemente, l’entità dell’attacco è stata superiore a quella di aprile, sia come numero di missili che come velocità degli stessi. E le dichiarazioni post evento non sono molto concilianti. Netaniahu ha detto che l’Iran ha fatto un errore enorme e ne pagherà il prezzo, aggiungendo che nulla è cambiato della loro strategia: se qualcuno li attacca, loro rispondono. Dal canto suo l’Iran ha dichiarato che Israele attuerà una rappresaglia, la loro risposta ridurrà in cenere Tel Aviv. Quindi sembra di capire che l’episodio non possa assolutamente considerarsi concluso. Come scrivevo martedì, è difficile scacciare l’idea che stiamo assistendo ad un escalation del conflitto. Ieri però la risk adversion, che aveva dominato martedì, con calo dei rendimenti, balzo dell’oil, la forza di oro e preziosi e del Dollaro, è stata attenuata dalla pubblicazione di dati occupazionali USA buoni, con l’ADP survey di settembre che ha indicato una creazione di posti di lavoro nel settore privato di 143.000 unità, vs i 103.000 creati ad agosto e i 125.000 attesi. Il consenso di Bloomberg per i payrolls di settembre in pubblicazione domani indica 150.000, ma il report di ieri impone un rischio al rialzo su questa stima. Così i rendimenti sono tornati a salire in US, con il 10 anni treasury +5 bps a 3.78% e il Bund + 5 bps a 2.09%. Al rialzo hanno contribuito anche le dichiarazioni del membro Fed Barkin secondo il quale nonostante i progressi fatti ” resta difficile dire che la battaglia contro l’inflazione è stata vinta”.

Stanotte in Asia il tono è stato negativo, se si eccettua I’azionario giapponese, che ha reagito positivamente alle reiterate dichiarazioni dovish del nuovo premier Ishiba, rilasciate ieri a mercati giapponesi già chiusi. Al momento la sua fama di falco è stata decisamente smentita dalla retorica.

*JAPAN’S ISHIBA: NOT IN ENVIRONMENT NOW TO RAISE RATES AGAIN

*ISHIBA: WANT TO MAKE ECONOMY STRONG WITH ECONOMIC PACKAGE

*ISHIBA: WANT TO COORDINATE WITH BOJ ON ECONOMY

*ISHIBA: EXPECT MONETARY EASING TREND TO STAY IN PLACE

L’azionario cinese ha mostrato i primi timidi segnali di consolidamento: Shenzen e Shanghai sono ancora chiuse, fino a lunedì prossimo compreso. Ma Hong Kong e HSCEI che ieri alla riapertura avevano proseguito il rialzo con forza (rispettivamente un +6.2% e un +7.08%) portando la performance a un +23% e un +26% in appena sei sedute, oggi hanno ceduto entrambi attorno al punto e mezzo.

Pur con il modesto ritracciamento odierno, da inizio anno l’Hang Seng fa il 30% e lo HSCEI nientemeno che il 37%, cosa che porta l’indice delle azioni cinesi quotate ad Hong Kong ad essere il secondo migliore dopo le Magnificent Seven (+41%) e a stracciare il MSCI World (+16%). Come specificato sopra, le “A” sares sono chiuse, ma i veicoli che vi investono, quotati sui mercati europei, mostrano in aggregato tra ieri e oggi performance dell’8/9%, che porterebbero il CSI 300 e lo Shanghai Composite rispettivamente sopra il 25% e sopra il 20% da inizio anno.

Di fronte all’entità di queste performance, che includono improvvisamente le borse cinesi tra le migliori del 2024, è forse il caso di cominciare a guardare argomenti che spingono alla cautela a fronte di un ribaltamento di fronte così rapido e violento.

Uno dei principali problemi dell’economia cinese resta la crisi dell’immobiliare, che ha impattato l’economia in diversi modi:

** calo dell’attività e fallimento dei grossi property developer

** Calo dei prezzi e depauperamento dei consumatori, che spesso hanno visto anche in pericolo la consegna delle case già pagate, cosa che ha alimentato incertezza e paura, deprimendo i consumi

** calo delle revenues fiscali dei Governi locali, che guadagnavano tanto tassando la vendita di terreni edificabili

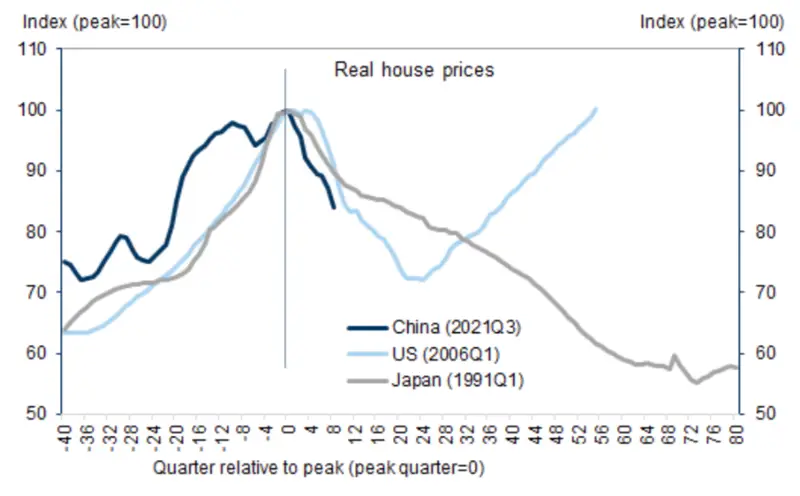

Le autorità stanno cercando di fermare questo circolo vizioso, con copiose misure a sostegno dei prezzi, come liberalizzazioni, abbassamento dei costi di finanziamento, contingentamento dei progetti etc. Il problema è che la bolla immobiliare cinese aveva raggiunto livelli spaziali. Già diversi anni fa si parlava di tasso di vacancy degli appartamento di 1/4, città fantasma e cattedrali nel deserto. E nonostante le misure di contenimento della speculazione immobiliare decise dalle autorità (quelle che ora si corre a smantellare) la bolla aveva continuato a gonfiarsi. Quali sono le possibilità che le misure varate ora riescono ad invertire la rotta? Probabilmente scarse. Se uno guarda gli altri 2 esempi relativamente recenti di bolla immobiliare, Giappone e USA, il ridimensionamento dei prezzi è stato ben più esteso e profondo (vedi grafico).

Il fatto è che, pur con il calo degli ultimi 2 anni, i prezzi delle case cinesi sono ancora assai elevati in relazione ai redditi (notare come si posiziona bene anche Milano nel grafico di Bloomberg). Difficile che le misure possano fermare un aggiustamento più profondo. Potranno rallentarlo e forse bilanciarlo con misure a sostegno del reddito e trasferimenti ai Governi locali.

Sembra quindi che l’economia cinese dovrà per un lungo periodo di tempo sopportare il peso di un immobiliare in difficoltà, immobiliare che è stato il driver dei suoi anni di crescita esplosiva, come era successo in Giappone e, per un periodo di tempo più breve, negli USA. I driver della crescita dovranno essere altri. Su queste basi sembra difficile immaginare che l’azionario cinese esca in tempi brevi dal laterale che lo ha caratterizzato dal 2008 in poi.

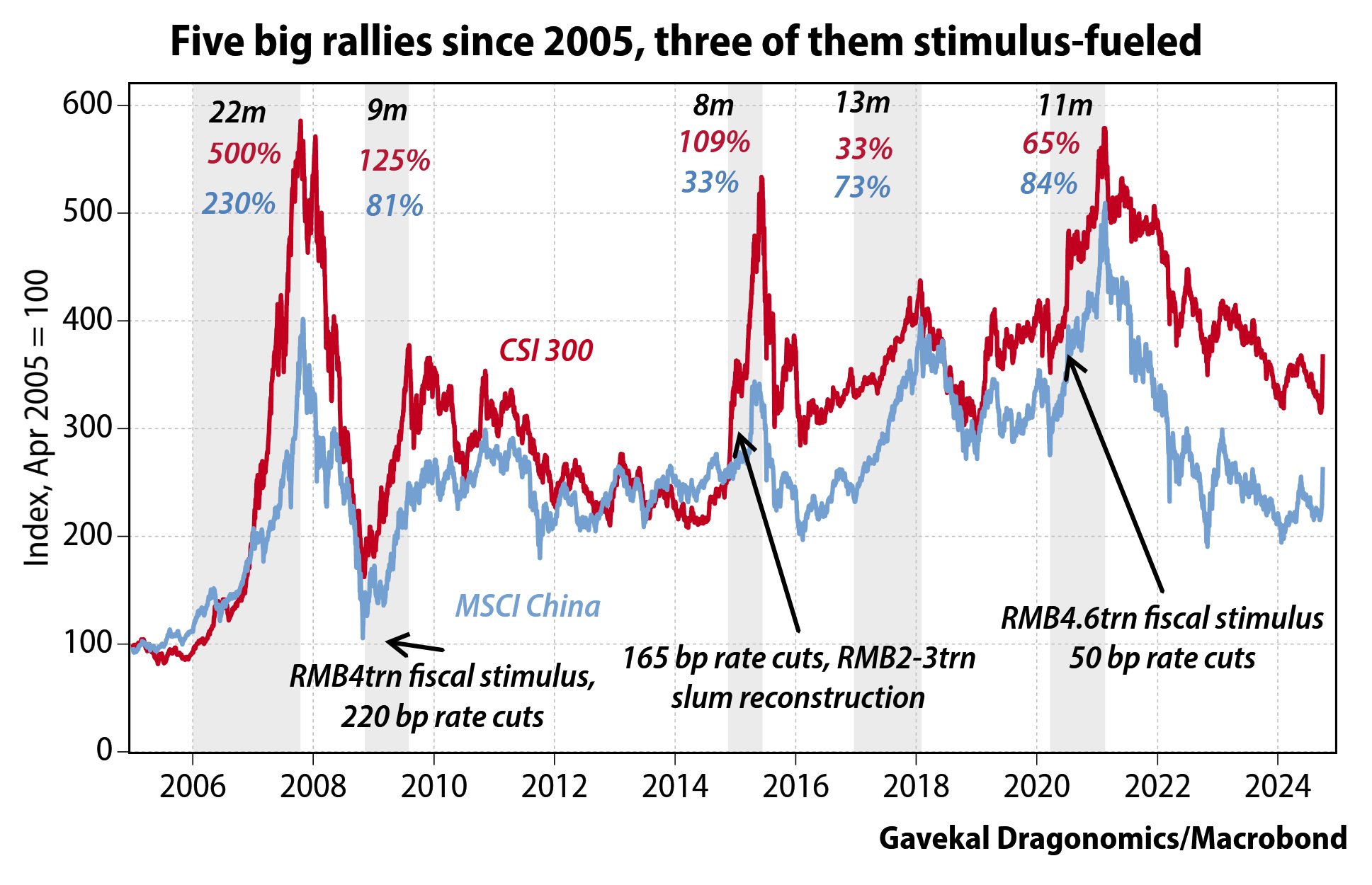

Ciò detto, va anche osservato che, sebbene gli indici cinesi navighino su livelli già visti oltre 15 anni fa, in questo periodo di tempo hanno messo a segno 5 rally poderosi, di cui 3 sono stati causati da robuste iniezioni di stimolo fiscale e monetario, come mostra il grafico di Gavekal.

Per cui, nonostante la violenza del recente rimbalzo, e la caratteristica strutturale dei problemi che affliggono l’economia cinese, non è da escludere che le azioni messe in campo dalle autorità, e quelle che verranno eventualmente attuate nei prossimi mesi/trimestri, producano un rialzo più esteso sia come entità che come durata. Non sarebbe affatto la prima volta.

Degli altri indici dell’area asiatica solo Sydney ha tenuto la testa fuori dall’acqua, mentre Jakarta ha ceduto marginalmente e Mumbai, Seul e Vietnam in maniera più consistente (Taiwan riapre domani).

La seduta europea è iniziata ancora una volta all’insegna del nervosismo e del consolidamento. Il rally seguito agli annunci di stimolo cinese è ormai stato interamente cancellato. Non è che l’economia e i profitti aziendali nell’Eurozona siano indifferenti al miglioramento delle prospettive dell’economia cinese. Ma, al momento, quell’aspetto sembra bilanciato dai segnali di debolezza dell’economia EU, e dall’incertezza generata dall’avvicinarsi delle elezioni USA, il cui risultato impatta sul quadro macro del vecchio continente via dazi, stimolo e supporto militare di fronte ai crescenti rischi geopolitici.

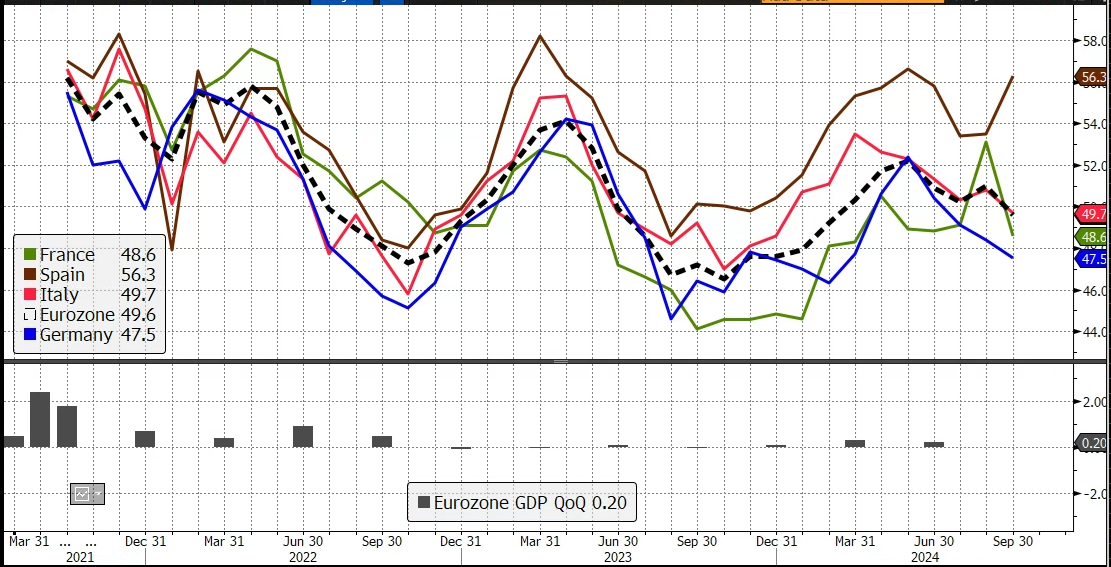

Sul fronte macro, la pubblicazione dei PMI servizi e composite finali di settembre ha offerto un conforto relativo. Tra le buone notizie spicca la Spagna, con numeri molto migliori delle attese, come era stato per il manifatturiero. Deludente per contro l’Italia, che torna in marginale contrazione, avendo deluso sia su manifatturieri che servizi.

Tra i report già noti in sede preliminare abbiamo buone revisioni al rialzo per la Francia, che si riflettono sul dato aggregato EU, che però torna sotto la soglia di espansione a settembre.

Uno sguardo al grafico sotto, che riassume i PMI composite delle principali economie Eurozone e il dato aggregato, e, nel riquadro sotto, il GDP trimestre su trimestre, mostra chiaramente il nuovo deterioramento del quadro macro continentale. E i giorni scorsi sono circolate indiscrezioni che il Governo tedesco abbandonerà lo scenario che prevede crescita per il 2024 (*GERMANY SET TO ABANDON FORECAST FOR ECONOMIC GROWTH THIS YEAR; *GERMANY TO FORECAST ECONOMIC STAGNATION THIS YEAR AT MOST)

Così l’azionario EU si è nuovamente avviato al ribasso, per nulla aiutato dal settore auto, che continua ad accumulare bad news, tra tagli delle previsioni e conseguenti downgrade (oggi Barclays e Bernstein e ieri Goldman Sachs e Stifel su Stellantis), e dalle prese di beneficio sui materials. I bonds però non hanno tratto supporto dalla risk adversion, con discrete salite dei rendimenti concentrate sulle parti lunghe delle curve. In controtendenza solo la curva UK dopo che il Governatore BOE Bailey ha dichiarato al Guardian che nonostante l’economia più resiliente delle attese il rientro dell’inflazione rende possibili tagli dei tassi più aggressivi. La Sterlina ha ceduto significativamente registrando quella che è al momento la peggior seduta dal 2022 vs Dollaro.

*BOE’S BAILEY SEES CHANCE OF MORE AGGRESSIVE RATE CUTS: GUARDIAN

*BOE’S BAILEY SAYS WATCHING MIDDLE EAST EVENTS CLOSELY: GUARDIAN

*BAILEY SAYS LIVING COST PRESSURES NOT AS PERSISTENT: GUARDIAN

*BAILEY SAYS ECONOMY WAS MORE RESILIENT THAN EXPECTED: GUARDIAN

Nel pomeriggio erano previsti parecchi report negli USA. Cominciando dai Challenger jobs cuts, il balzo del 53% è dovuto al fatto che settembre 2023 vide pochi tagli, ovvero 47.500, mentre i 79.800 di settembre 2024 sono un po’ meno di quelli di agosto, circa 75.000. Ma il numero assoluto si colloca verso la parte più alta del range deglòi ultimi 2 anni.

I sussidi di disoccupazione settimanali, pur uscendo leggermente sopra attese, restano su livelli bassi e intorno ai minimi di periodo, con la media a 4 settimane che scende di 1.000 unità a 224.000. L’uragano Helena dovrebbe impattare un po’ sul il numero la prossima settimana, per cui non allarmiamoci se esce in rialzo. Leggera delusione dai factory orders di agosto.

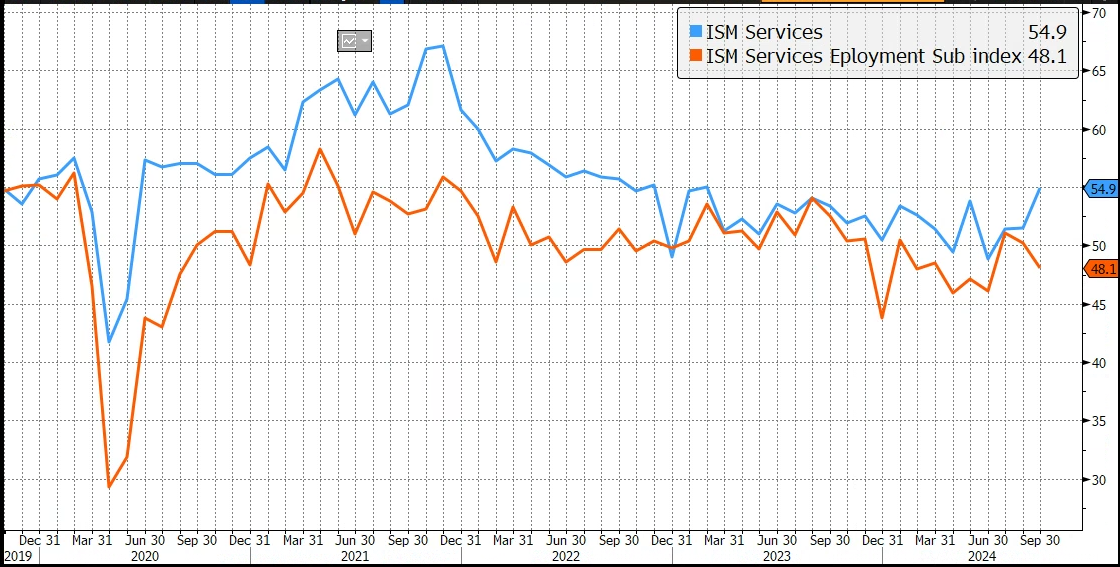

E veniamo all’ISM services, principale survey di attività USA, visto che i servizi sono l’85% dell’ economia a stelle e strisce. A settembre l’indice balza di 3.4 punti, toccando i massimi da febbraio 2023 e stracciando il consenso, con un impennata dei new orders e dei prezzi pagati. Ma il sottoindice employment torna a segnalare contrazione.

Personalmente, sono sempre più diffidente di un indice che mostra il livello di volatilità e rumore illustrato dal grafico qua sotto, e con un sottoindice employment che ha indicato perdita di posti di lavoro nella maggior parte dei mesi del 2024, perdita che è rimasta sulla carta. Detto questo, il messaggio sembra essere che l’economia USA si sta riprendendo da un soft patch estivo.

A scompigliare le carte, a metà pomeriggio, sono arrivate alcune dichiarazioni del presidente Biden, che hanno riattizzato le tensioni geopolitiche. Apparentemente, al Presidente è stato domandato se gli USA sarebbero favorevoli ad un attacco di Israele alle strutture petrolifere iraniane, e lui ha risposto che ne stanno discutendo, trattenendosi dal definirlo azzardato. Conoscendo il soggetto, c’è da chiedersi quanto fosse voluta e precisa questa indiscrezione. Ma il mercato è molto sensibile a questo tipo di cose, dal momento che siamo in attesa di sapere quale sarà la reazione promessa da Israele all’attacco.

Così il petrolio ha accumulato 3 o 4 punti di rialzo, e il clima si è un po’ incupito, anche se il flight to quality non si è notato sui bonds, e solo moderatamente sui preziosi e sul Dollaro.

*BIDEN: NOT EXPECTING ISRAELI RESPONSE TO IRAN ATTACK TODAY

*BIDEN SAYS DISCUSSING ISRAEL STRIKING IRAN OIL FACILITIES

Il risultato è che le piazze europee chiudono in aggregato con perdite significative, anche se in ordine sparso: Milano cede l’1.5% Mentre l’Ibex è l’unico indice positivo, una differenza che forse riflette il divario tra il livello di attività economica dei 2 paesi. Come dicevo i bonds non si avvantaggiano della risk adversion con diffusi rialzi dei rendimenti. Tra i cambi spicca la debolezza del pound, mentre la forza dell’Oil bilancia, nel comparto commodities, l’impatto sui metalli industriali e le altre commodities dell’inizio delle prese di beneficio sul trade cinese. Al momento l’S&P 500 presenta perdite marginali.

Domano la settimana chiude in bellezza con il labour market report di settembre, e poi abbiamo un week end denso di aspettative in termini di geopolitica.