Italiano

Italiano English

English

Piccolo consolidamento ieri (mercoledì) a Wall Street, con l’S&P 500 in calo di 0.19% e il Nasdaq 100 in progresso di 0.14%. Il Russell 2.000 Small Cap ha continuato a chiudere la fila con un -1.19%. Consolidamento anche sui bonds, con il 2 anni treasury su di 2 bps a 3.54% e il 10 anni su di 5 al 3.78%. A premere, le buone notizie macro in particolare su real estate, con le richieste di mutuo salite e le buone vendite di case a agosto. Bloomberg ha notato il balzo dell’attività di refinancing dei mutui ( link US Mortgage Rates Fall Again, Triggering Big Wave of Refinancing).

Dopo la chiusura, a dare un giro di vite al sentiment ci ha pensato la trimestrale di Micron ( link Micron shares surge after upbeat first-quarter forecast due to AI demand for memory chips) con una guidance aggressiva sulla domanda di chips per l’AI. Il titolo è salito di oltre il 15% in after market.

Ma il vero driver del balzo del sentiment nella seduta asiatica è stato ancora una volta la Cina con l’annuncio di nuove misure di stimolo, questa volta anche di tipo fiscale. A 2 giorni dagli annunci della PBOC, le Autorità hanno tenuto oggi un Politburo meeting non programmato, che si è concluso con uno statement in cui il governo si impegna a raggiungere il target di crescita del 2024 e promette di “arrestare il declino del mercato immobiliare. Il Presidente Xi, con i suoi 24 alti funzionari hanno poi promesso di mettere in campo misure fiscali anticicliche, e di fornire supporto alle imprese e all’economia dei privati, e aiutare le frange più vulnerabili della popolazione. Per il momento non sono stati indicati dettagli di queste decisioni, ma Reuters ha riportato che il Governo ha in programma di emettere obbligazioni per 2 trilioni di Yuan, ovvero 284 bln $, come parte di un programma di spesa fiscale, metà da spendere in supporto ai consumi e metà da dare ai governi locali per aiutarli a contenere i problemi di indebitamento ( link Exclusive: China to issue $284 billion of sovereign debt this year to help revive economy). Indiscrezioni parlano di assegni ai cittadini con 2 o più figli.

Inoltre, secondo Xinhua, Shanghai destinerà 500 milioni di yuan dal suo bilancio municipale voucher consumo per i settori della ristorazione, dell’alloggio, del cinema e dello sport ( link ). Una somma modesta (0.04% del GDP dell’area) ma effettivamente si può parlare di un inizio di helicopter money.

Infine circolano indiscrezioni secondo le quali vi è in programma una ricapitalizzazione delle banche pubbliche per un importo di 1 trilione di Yuan

** CHINA WEIGHS INJECTING $142 BILLION OF CAPITAL INTO TOP BANKS

** CHINA TO ISSUE $284 BLN OF SOVEREIGN DEBT AS PART OF FRESH FISCAL STIMULUS-SOURCES

** SOME OF THE FISCAL SUPPORT MEASURES COULD BE UNVEILED AS EARLY AS THIS WEEK-SOURCES

** HALF OF THE STIMULUS PACKAGE DESIGNED TO STIMULATE CONSUMPTION, THE OTHER HALF TO HELP LOCAL GOVERNMENTS TACKLE DEBT PROBLEMS-SOURCE

** FUNDS TO PROVIDE MONTHLY ALLOWANCE OF ABOUT 800 YUAN PER CHILD TO ALL HOUSEHOLDS WITH TWO OR MORE CHILDREN, EXCLUDING FIRST CHILD-SOURCE

** CHINA’S SECURITIES REGULATOR: WILL ENCOURAGE FIRMS TO REPURCHASE SHARES

** PBOC VOWS TO ACCELERATE ADOPTION OF FINANCIAL BOOST POLICIES – BBG

** PBOC VOWS ‘QUICK ACTION,’ SPECIAL TEAM TO HELP BOOST ECONOMY

** CSRC SAYS TO ENCOURAGE LISTED FIRMS TO INCREASE SHARE BUYBACK – BBG

** CSRC SAYS TO SUPPORT DEVELOPMENT OF PE INVESTMENT FUNDS *CSRC TO GUIDE FUND FIRMS TO BRING INVESTORS LONG-TERM RETURNS

La tenuta di un Politburo di natura economica in questo periodo lascia trasparire la preoccupazione del Governo per lo stato dell’economia e l’urgenza di rimetterla in carreggiata. E sembra che infine le autorità si stiano incanalando verso la direzione giusta, ovvero il supporto ai redditi e alla domanda.

Possiamo tranquillamente dire che la portata di quanto illustrato negli ultimi 3 giorni ha superato abbondantemente le aspettative che pure erano significative. Per giudicare l’efficacia di questo nuovo approccio, dobbiamo avere i dettagli, ma la determinazione è evidente. C’è poi un tema di implementazione, visto che molte misure non sono del tipo che si mette in piedi dall’oggi al domani. C’è parecchio da fare, cosa che peraltro alimenterà un newsflow assiduo nelle prossime settimane/mesi.

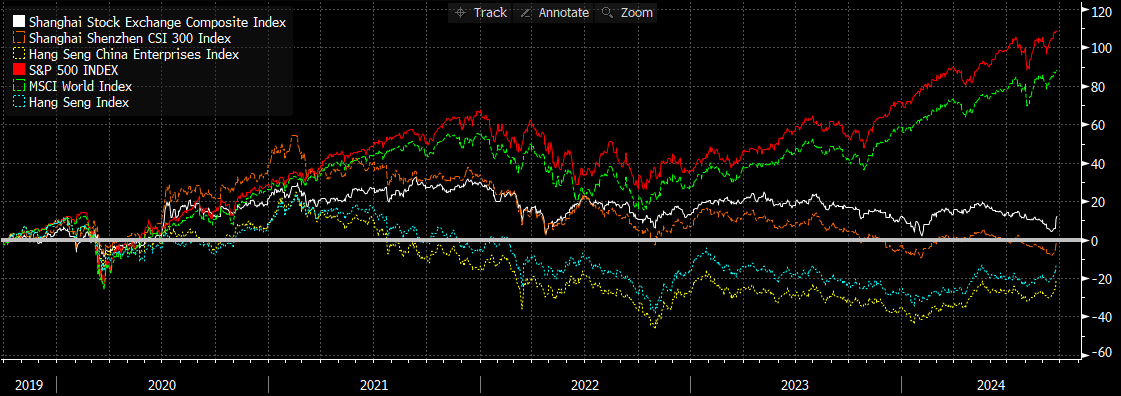

Le conclusioni del Politburò sono state pubblicate prima del solito, nel primo pomeriggio (un altro segnale di impazienza) e quindi gli effetti hanno potuto dispiegarsi sui mercati. Il risultato è un altro rally forsennato del China Complex, con progressi superiori al 4% per Hong Kong, HSCEi e Shenzen e del 3.6% per Shanghai. A mettere a segno i guadagni più robusti i consumer, con i colossi del tech a trainare ( Hang Seng Internet & Information Technology Index +7.8%). A esaltare il movimento, presumibilmente, il quadro tecnico e di sentiment illustrato ieri ( link ).

Ormai i progressi si fanno significativi (il recupero del China Complex in 5 sedute è in aggregato superiore al 10%). Ma personalmente mi aspetto una prosecuzione del rally, in particolare delle “A” shares, nel corso del quarto trimestre 2024, magari ad un ritmo meno forsennato e non senza fasi di prese di beneficio.

Questo perchè:

1) la narrativa sullo stimolo sta cambiando: sembra finito il tempo dell’approccio a pezzi e bocconi, e inizia quello dei bazooka. Inoltre finalmente si parla di supporto ai redditi e ai consumi in maniera seria, anche se l’assenza di dettagli impedisce di capire quanto seria

2) I mercati cinesi vengono da una sottoperformance che definire marcata è poco, nei confronti dell’azionario USA e globale. Questo ha causato un livello di disamoramento da parte degli investitori internazionali con pochi precedenti in passato.

Il recupero prodotto dalle news degli ultimi giorni sta causando una corsa frenetica a ricoprire il corto, ma non è pensabile che questi investitori recuperino nel volgere di giorni un livello di investimento adeguato alla nuova situazione.

Per cui, a meno che la messa in pratica di questi pacchetti di misure risulti parecchio deludente rispetto alle attese, mi aspetto che il processo di ripristino di una posizione di investito in azionario cinese continui per qualche tempo. Dopodichè, si tratterà di misurare il successo di queste misure nel modificare un trend di indebolimento dell’economia cinese che dura da più di 15 anni. E questo è tutto un altro paio di maniche. Ma sembra materia per il 2025 inoltrato.

Le altre piazze hanno mostrato vari livelli di entusiasmo per le news cinesi. Tokyo ha fatto un balzo di quasi il 3%, aiutato anche dall’impatto del sentiment sullo Yen, con la ripartenza dei carry trade, e grazie alla reazione dei chipmakers alle news di Micron, uno sviluppo che ha fatto fare a Seul un progresso simile. Meno entusiasti Mumbai, Sydney, Vietnam, per finire con Jakarta al palo.

La seduta europea è partita bella arzilla, con gli indici a mostrare progressi superiori all’1%. D’altronde, l’economia EU ha parecchio da guadagnare da una ripartenza di quella cinese, in particolare se questa dovesse essere trainata dai consumi. Non a caso a trainare gli indici si sono messi da subito i consumer discretionary, trainati dal lusso, che recentemente ha sofferto tantissimo della debolezza della domanda cinese, e dalle auto, un altro settore per cui la Cina è un mercato di sbocco fondamentale. Ovviamente lo short covering ha agevolato i rimbalzi. Tra gli altri settori a overperformare, i materials ovviamente, il tech, e le banche. Dall’altra parte del campo, in calo l’energy, penalizzato dalla debolezza del petrolio, schiacciato nelle ultime 48 ore dall’aumentare delle speculazioni sulla possibilità che l’Arabia abbandoni il target di 100$ e modifichi la sua strategia dal supporto al prezzo verso la ricerca di una maggior quota di mercato, un po’ quello che fece nel 2014 ( link Saudi Arabia ready to abandon $100 crude target to take back market share). Questo ha inizialmente contribuito ad alimentare anche un rally dei tassi in Eu, insieme con il risultato del meeting della Swiss National Bank, che ha tagliato i tassi di 25 bps come da attese ma ha corretto pesantemente al ribasso le sue projections sull’inflazione.

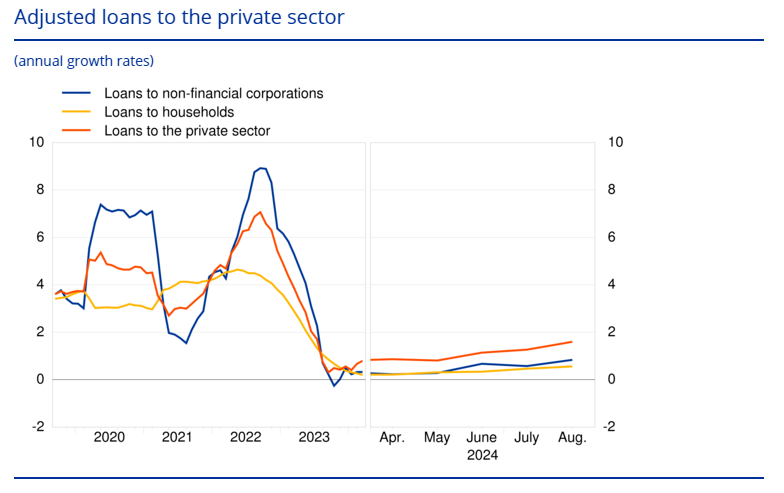

Coperto dall’euforia sull’azionario, il bollettino ECB sugli aggregati monetari di agosto ha mostrato ancora ripresa sul fronte del credito alle aziende e ai consumatori. Una buona notizia, dopo i dati deludenti che abbiamo avuto di recente nel vecchio continente.

Nel dettaglio, il tasso di crescita annuale dei loans al settore privato è aumentato dell’1,6% ad agosto dall’1,3% di luglio. Il tasso di crescita annuale dei prestiti alle famiglie è stato dello 0,6% ad agosto, rispetto allo 0,5% di luglio, mentre il tasso di crescita annuale dei prestiti rettificati alle aziende non finanziarie è aumentato dello 0,8% ad agosto, rispetto al +0,6% di luglio.

Con questo bel sentiment spumeggiante, nel pomeriggio sono usciti un buon numero di report negli USA.

Il GDP USA del secondo trimestre non ha subito revisioni di rilevo, ma il mix risulta leggermente più debole, nonostante la conferma del 3%, a causa delle revisioni al ribasso di consumi, investimenti, residenziale ed export, compensati da revisioni al rialzo della spesa pubblica e delle scorte. Ma la revisione dei GDP annuali dal 2019 in poi in aggregato ha mostrato una crescita USA un po’più forte.

I sussidi di disoccupazione continuano a sorprendere al ribasso, con la media mobile a 4 settimane che è scesa a 225.000. Niente male, anche se il monte percettori ha sorpreso marginalmente al rialzo.

Anche i durable goods orders di agosto hanno sorpreso in positivo su tutta la linea. Più o meno in linea con le attese i compromessi di agosto mentre il Kansas Fed manufacturing ha deluso.

Wall Street ci ha guardato poco ed è partita in buon rialzo in linea con il sentiment generale. I bonds USA ci hanno guardato di più e infatti i rendimenti sono saliti, questa volta più sulla parte breve, con la Fed Funds strip che è tornata a prezzare 50 vs 50 un taglio da 50 bps a novembre. Successivamente l’azionario USA ha perso momentum riducendo fortemente il guadagno. La cosa non stupisce troppo dal momento che:

i) Wall Street sta segnando record quasi in sequenza da qualche giorno, ed è in leggero ipercomprato

ii) comunque il peso dei settori in auge oggi è moderato nell’S&P 500.

iii) l’economia americana è molto meno dipendente dalla domanda cinese di quella EU ed anzi, è la Cina ad esportare parecchio negli USA.

iiii) dal giorno del FOMC i rendimenti USA sono rimbalzati, col 10 anni passato dal 3.61% al 3.8%

L’azionario continentale non ha fatto caso alla scarsa vena USA, ed ha continuato ad accelerare nel pomeriggio, grazie alla spinta di lusso auto e materials. Le chiusure vedono performance eccellenti da parte delle piazze Eurozone, con Eurostoxx 50 e Cac 40 a mostrare progressi oltre il 2% grazie al settore lusso (> Textiles, Apparel & Luxury Goods +9%). Una citazione meritano gli emergenti, con il future sull’indice MSCI Emerging in progresso del 3.7% e ai massimi da febbraio 2022.

Il calo dei rendimenti osservato in mattinata in EU non era coerente con questo livello di euforia e infatti è sparito, ma gli spread periferici calano sensibilmente, con la novità della Spagna che è andata a rendere sotto la Francia, zavorrata dalle sue vicende politiche. Anche l’€ ha beneficiato delle news cinesi, mentre tra le commodity il fosso del petrolio contrasta col balzo del rame e degli altri metalli industriali.