Italiano

Italiano English

English

Un altro guadagno bello rotondo per Wall Street ieri sera (lunedì), con l’S&P 500 in progresso di 0.97% e il Nasdaq 100 in progresso dell’1.32%. Siamo a 8 sedute consecutive di guadagno per l’S&P 500, una serie osservata l’ultima volta a novembre 2023. Per vederne una di 9, bisogna tornare al 2004, venti anni fa (Una statistica completa su queste serie positive è contenuta nel Lampi del 9 novembre 2023 link ).

Vi è un ulteriore elemento di interesse: l’S&P 500 equal weight, a lungo in ritardo quest’anno perchè il rally era guidato dalle big cap, e tutt’ora con una performance da inizio anno inferiore di un 9% a quello market cap weighted (+9% vs +18% circa), ha fatto nuovi massimi ieri, mentre l’S&P 500 distava ancora un punto percentuale buono dai suoi. Ergo, la partecipazione non è un tema da sollevare per giudicare la congruità o meno di questo rimbalzo.

Quello che lascia stupefatti è piuttosto la repentinità del cambio di sentiment, da panico, con il Vix volato a 65 nel durante e a 38 in chiusura, all’assoluta tranquillità attuale, ben rappresentata dalla lunghezza della serie positiva. Un ulteriore fattore che sottolinea la transizione da panico a confidence è il put call ratio, passato dal livello relativamente alto di 0.97 dell’8 agosto ai minimi da 13 mesi di ieri a 0.47, ovvero meno di una put scritta per ogni 2 call.

Il buonsenso dice che una pausa sia nelle carte nelle prossime 1 o 2 sedute, anche per la difficoltà di proseguire nella serie positiva (per trovare una serie oltre 9 sedute positive bisogna andare sicuramente nel secolo scorso). Ma, una volta di più, bisogna notare che statistiche del genere non sono tipiche dei bear market.

La seduta asiatica ha avuto ancora un decorso contrastato, con i principali tutti positivi (Tokyo la migliore con +1.8%) e il China Complex interamente in controtendenza (Hong Kong, HSCEI Shanghai e Shenzen) a mostrare cedimenti moderati per le “H” shares e più accentuati per le “A” shares.

Tra i motivi indicati per la debolezza dell’azionario cinese il fatto che le banche non hanno tagliato i tassi, una cosa abbastanza scontata (China leaves key lending benchmarks unchanged, as expected link ).

In verità, è l’immobiliare a rimanere una zavorra potentissima per il sentiment locale. Bloomberg riporta che il disimpegno delle municipalità locali dal settare regole per i prezzi delle case nuove in vendita sta inducendo le immobiliari a tagliare bruscamente i prezzi per liquidare, cosa che alimenta i cali e di conseguenza deprime il morale dei consumatori (China Unleashes Rapid Drop in New-Home Prices With Relaxed Curbs link ). Le autorità stanno considerando di aumentare le risorse presso i governi locali per comprare gli appartamenti invenduti (China May Let Local Governments Sell Bonds to Buy Homes link ) una misura che al massimo può attenuare l’effetto depressivo ma certo non sarà efficace nell’aumentare i consumi. Secondo Bloomberg, perfino gli acquisti di oro stanno calando presso il pubblico cinese ( China’s Gold Imports Tumble Again as Record Prices Deter Buyers link ). In questa fase è probabilmente la PBOC a supplire alla loro ritirata, contribuendo a supportare i corsi dell’oro.

Intanto, le autorità cercano di incentivare gli investitori esteri riducendo le restrizioni ( China further relaxes foreign investment restrictions, vows to promote services trade link ). Ma se non fanno ripartire l’economia, e soprattutto la domanda interna, queste misure resteranno lettera morta.

Non sorprende che gli investitori internazionali siano rientrati in forze sugli emergenti, ma evitando la Cina ( Traders Flocking to Emerging-Markets ETFs Stay Away From China link ).

Già meglio l’idea di rafforzare la social security ( China plans ‘bigger, stronger’ social security fund to aid ageing society link ), una misura che, se portata avanti con impegno, a medio termine può andare a ridurre l’enorme propensione al risparmio dei consumatori cinesi. Ma l’effetto non sarà immediato. Come ripeto da un po’, serve una forma di helicopter money per la popolazione. Credo che la vedremo, in qualche forma, in autunno.

Su un piano diverso, è interessante che il Governo abbia approvato un piano di investimento per 11 nuove centrali nucleari (China Approves Record 11 New Nuclear Reactors at a Cost of Over USD28 Billion link ). Ne avevano già approvate 20 negli ultimi 2 anni.

La mattinata europea è partita con un buon tono, a fattorizzare il rialzo di Wall Street nella parte finale della seduta. il sentiment però è risultato effimero, con un affievolimento del movimento nella seconda metà della mattinata. D’altronde, il recupero dell’equity europeo ha poco da invidiare a quello USA.

Sul fronte dati, poca roba. Prezzi alla produzione tedeschi di luglio in linea e CPI EU di luglio finale rimasto uguale al dato preliminare. La Riksbank (Banca Centrale Svedese) ha tagliato i tassi di 25 bps come da attese al 3.5%, dichiarando che potrebbe effettuare altri 2 o 3 tagli entro la fine dell’anno. La curva svedese lo sconta, ma comunque la mossa ha offerto supporto al sentiment dei bonds in tutta l’area europea.

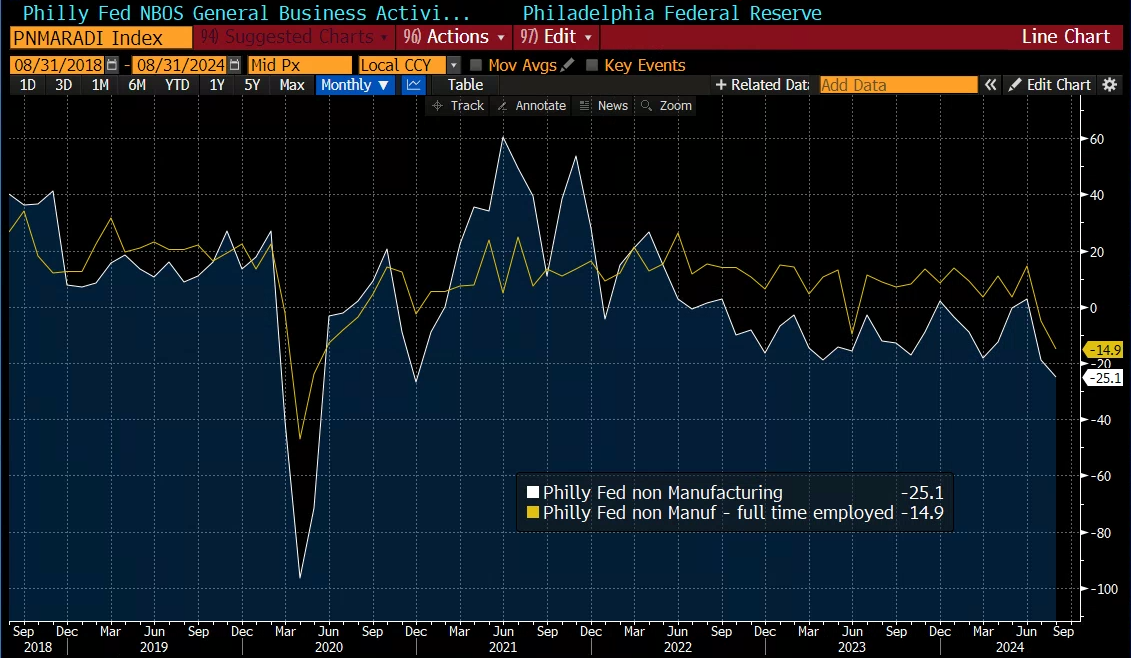

Nel pomeriggio negli USA è stato pubblicato un solo dato, di scarsa affidabilità: il Philly Fed services. Il report si è ulteriormente deteriorato, toccando i minimi dal 2021. Nei dettagli spicca il deterioramento del sottoindice Full Time Employed, a sua volta ai minimi da 2021.

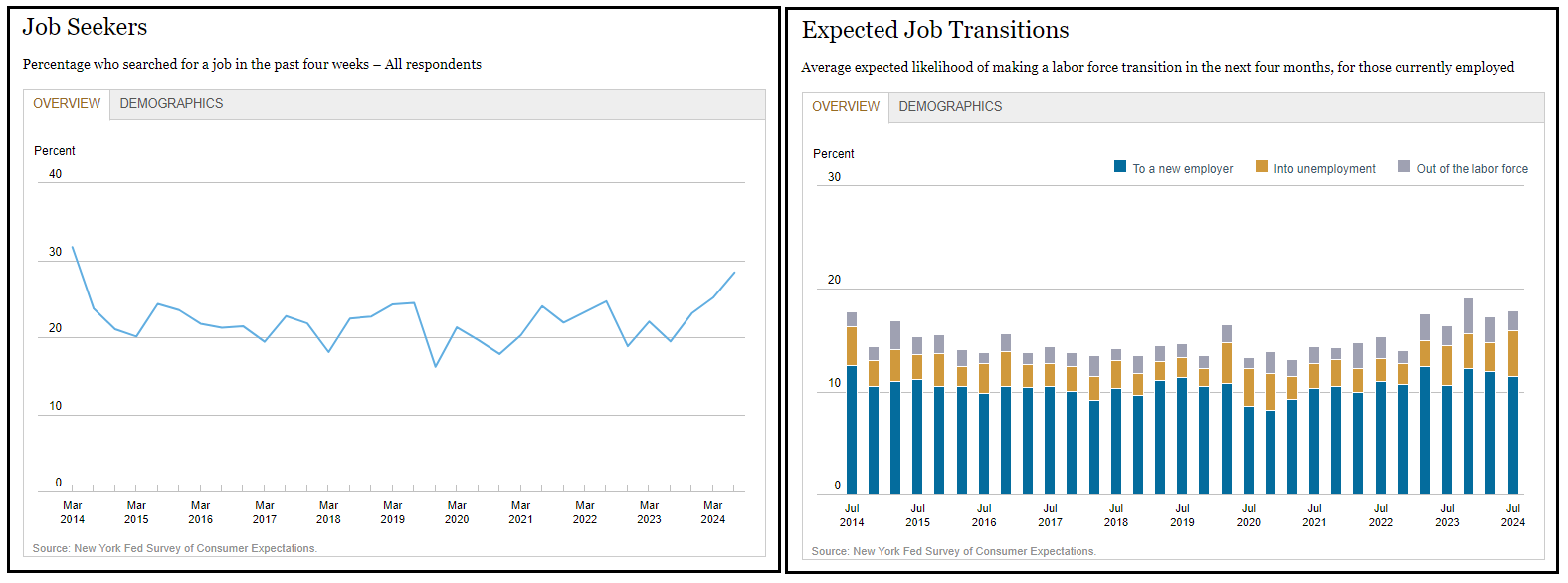

Non è il caso di sovrappesare questo report, visto che ha meno storia dell’omologo manifatturiero, assai più seguito, che recentemente ha fornito parecchie indicazioni sbagliate. Ma è vero che continuano a fioccare segnali di deterioramento del mercato del lavoro. Oggi è circolato anche il report sulla labour Survey di Luglio della Fed di NY ( link ): la risultanza che ha informato il titolo è che il numero di individui che cerca lavoro è ai massimi dal 2014, e 9 punti sopra il livello di 12 mesi fa. La percentuale di lavoratori che si vede disoccupata entro 4 settimane ha raggiunto il record storico.

E’ una survey che ha si e no 10 anni di vita ma comunque è un segnale di preoccupazione da parte dei Consumatori USA per la stabilità del lavoro, dopo che il payroll sotto attese di luglio aveva scatenato la growth scare. Vedremo cosa ci dirà il labour market report di agosto tra poco più di 2 settimane.

Wall Street è partita in rialzo, ma rapidamente si è inserita in una moderata fase consolidativa, con energy e finanziari a guidare per ora il marginale ribasso. I rendimenti hanno preso a calare discretamente, terminando per ora sotto i livelli pre retail sales di luglio. Sono sorpreso di come quel report, assai forte, sia stato ignorato dai Treasuries, insieme con il rally dell’azionario che ne è seguito. Chiaramente, gli occhi dell’obbligazionario sono puntati su Jackson Hole e il discorso di Powell venerdì, nel quale evidentemente il mercato si aspetta che il Presidente Fed certifichi in qualche modo l’inizio del ciclo di tagli al FOMC di settembre. In effetti, nonostante l’euforia sull’azionario e il rientro della growth scare, la Fed Funds strip continua a indicare quasi 4 tagli nei 3 FOMC restanti da qui a dicembre, più altri 2 comodi entro marzo.

Non ancora uno scenario recessivo, ma certo non roba da crescita robusta.

L’azionario continentale ha accusato il ripiegamento di Wall Street, chiudendo con perdite modeste. Il calo dei tassi USA ha permesso ai bonds Eurozone di accentuare a loro volta le discese dei rendimenti. L’€ però ha guadagnato ulteriore terreno sul Dollaro, che al pari dei treasuries sembra risentire dell’avvicinamento di un Jackson Hole dovish per la Fed. Un po’ di fatica anche nel comparto commodities, con solo alcuni metalli industriali e l’oro a sostenere l’indice generale.