Italiano

Italiano English

English

Ieri sera (martedì), nuovo record per Wall Street, con un progresso dello 0.27% per l’S&P 500, e dello 0.71% per un Nasdaq 100 trainato da Apple (+7.26%) tornata sopra i 3 trilioni di $ di capitalizzazione, e a nuovi massimi. Un asta treasury 10 anni da record come domanda (copertura migliore da 2 anni a questa parte) ha permesso al rendimento di chiudere in calo di 6 bps

La seduta clou della settimana è iniziata con un tono ancora contrastato in Asia. Buone performance da Taiwan, Vietnam, Seul, e, in minor misura, Mumbai e Shanghai. Shenzen e Jakarta hanno chiuso più o meno invariate, mentre Tokyo, Sydney, Hong Kong e HSCEI hanno chiuso in calo, le ultime 2 oltre l’1%.

La prosecuzione della debolezza delle “H” shares cinesi, e di Hong Kong è stata ascritta al CPI cinese di maggio, uscito più basso delle attese a indicare debolezza della domanda.

In realtà il CPI è salito dello 0.8% mese su mese annualizzato, nemmeno male, anche se per lo più si tratta di un recupero del food, e invece i prezzi dei durable goods si raffreddano. Il PPI mese su mese ha recuperato il 2.2% mese su mese annualizzato. Direi nulla che non sapessimo già e quindi una scusa per continuare il consolidamento delle “H” shares. Non a caso le “A” shares hanno tenuto/sono salite. Anche i dazi sulle auto elettriche di fabbricazione che l’Europa vuole istituire, fino al 48% possono aver avuto un impatto sul sentiment.

Prezzi alla Produzione di maggio anche in Giappone e qui, i numeri sono usciti in accelerazione e sopra attese, dando anche un occhio alle revisioni di aprile. Sembra un effetto dello Yen debole e con la BOJ venerdì un po’ di nervosismo è giustificato.

La seduta europea è iniziata con un buon tono, in parte dietro a Wall Street, in parte grazie al fatto che i rendimenti hanno continuato a calare stamattina. Non erano provisti dati oggi (al di la del report finale del CPI tedesco di aprile, rimasto uguale al dato flash).

In assenza, ci hanno pensato i membri ECB a riempire il vuoto, senza dire nulla di particolarmente nuovo. Il Governatore della Bank of France Villeroy ha dato voce alle preoccupazioni del mercato, sostenendo che qualunque sia il nuovo governo francese, dovrà ridurre la spesa pubblica. Mi immagino quale entusiasmo mostrerà verso questo compito un esecutivo con un peso elevato di destra sovranista. Nel frattempo il quadro politico in Francia sembra lungi dal chiarirsi, con alleanze che sbocciano la mattina e muoiono la sera, e Macron che deve continuamente ripetere che non vuole dimettersi.

*ECB’S KAZAKS: IT’S BETTER TO LOWER RATES STEP BY STEP

*ECB’S KAZAKS: THERE’S A HOPE OF MORE RATE CUTS THIS YEAR

*ECB’S KAZAKS: NEED TO BE CONVINCED INFLATION WON’T COME BACK

*VILLEROY: NEXT GOVT NEEDS TO HAVE CLEAR FISCAL STRATEGY

*VILLEROY: FRANCE NEEDS TO REDUCE ITS DEFICIT

*ECB’S SCHNABEL: ECONOMY IS RECOVERING GRADUALLY

*ECB’S SCHNABEL: `LAST MILE’ OF DISINFLATION IS PROVING BUMPY

*ECB’S SCHNABEL: SERVICES INFLATION PROVES STICKY

*ECB’S SCHNABEL: FIRST INDICATIONS OF EASING WAGE GROWTH

*SCHNABEL: FIRMS STARTING TO ABSORB HIGHER WAGE COSTS IN MARGINS

*GUINDOS: DISINFLATIONARY PROCESS HAS BEEN QUITE PROFOUND

*GUINDOS: ALL MEASURES OF UNDERLYING INFLATION GOING SAME WAY

*GUINDOS: UNDERSTAND SURPRISE CAUSED BY CUT AND HIGHER FORECASTS

*GUINDOS: LEVEL OF UNCERTAINTY IS HUGE

*GUINDOS: WE DO NOT HAVE A DETERMINED RATE PATH FOR NEXT 6 MTHS

*GUINDOS: A LOT OF CONFIDENCE THAT INFLATION WILL CONVERGE TO 2%

*GUINDOS: CAN TAKE DECISIONS AT ANY MEETING, NOT JUST W/ F’CASTS

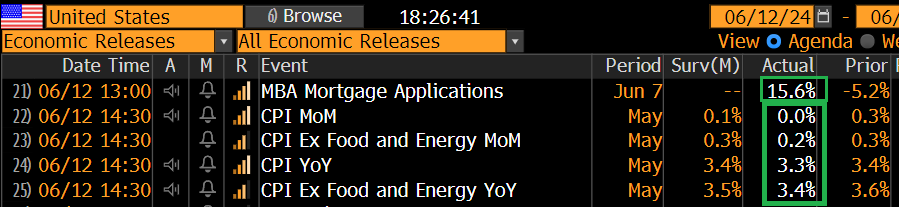

Con un clima costruttivo, siamo andati incontro al CPI USA di maggio, in pubblicazione alle 14.30.

E questa volta, il report ha sorpreso significativamente al ribasso. Cominciamo con i numeri: headline invariato, e anno su anno al 3.3% vs 3.4% atteso, e core a 0.16% il che vuol dire che per un pelo non è stato approssimato a 0.1%

Abbiamo quindi il primo dato decisamente sotto attese del 2024, dopo averne visti 3 in fila decisamente sopra attese e in salita, e uno un po’ più benigno ad aprile.

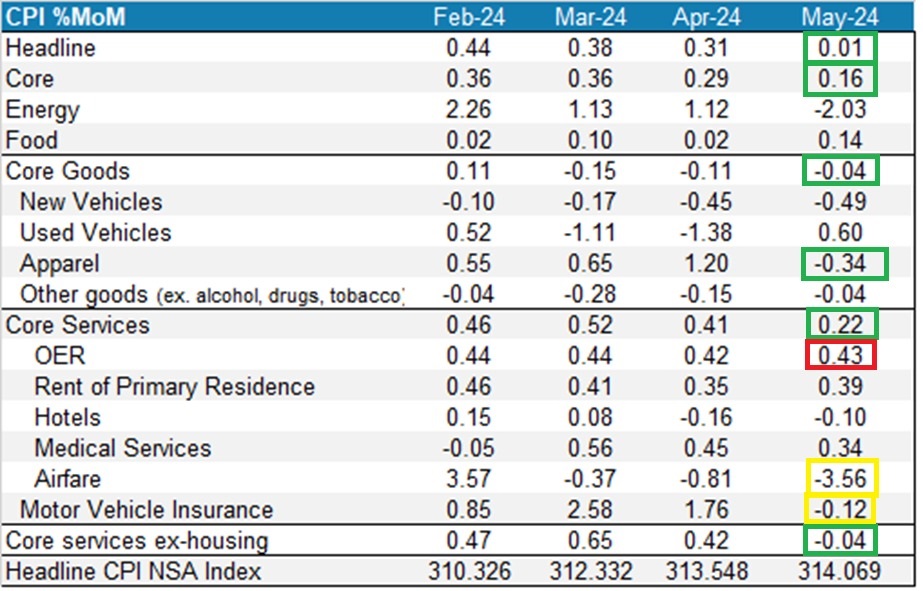

Andando nel dettaglio, grazie ad uno schema di Morgan Stanley, notiamo che i core services hanno dimezzato l’incremento rispetto a aprile, e quello di maggio è interamente dovuto agli alloggi, mentre il dato ex-shelter è andato in negativo, una cosa che non succedeva dal settembre 2021, e che non dispiacerà affatto a Powell e C.

In generale un report assai benigno, che mostra un rallentamento dell’inflazione a maggio assai generalizzato. I cali di vestiario, auto nuove, tariffe aeree e hotel lasciano anche sospettare un indebolimento della domanda e una maggiore sensibilità ai prezzi da parte del consumatore.

Volendo cercare dei fattori di cautela si può osservare che i) lo shelter si rifiuta di scendere e resta bello robusto, ii) alcuni cali come quello delle tariffe aeree non sembrano sostenibili, e iii) auto insurance e airfares non entrano nel PCE, che sarà quindi basso ma non zavorrato da queste 2 categorie che hanno frenato il CPI core.

Fatti questi doverosi rilievi, e considerato che si tratta di un solo report, la verità è che il grafico della core annualizzata per effetto dei numeri odierni torna ad avere una aria più confortante.

Tanto confortante che azionario e bonds sono andati immediatamente in domanda, mettendo a segno rapidamente progressi corposi sia in US che in Eurozone. Il Dollaro ha ceduto fino a una figura, e le commodities si sono rafforzate.

Le chiusure europee riflettono egregiamente questo stato di cose, quasi il CPI fosse stato quello dell’Eurozona. Le borse chiudono con progressi in aggregato superiori all’1%, ma sono i bonds a mettere a segno dei cali spettacolari, su molti emittenti e scadenze addirittura a doppia cifra. Lo spread cala di 6 bps in Italia e 4 in Grecia, per quanto resti abbastanza stabile in Spagna e Portogallo. L’€ chiude la seduta sugli scudi.

E veniamo al FOMC. Alle 20.00 lo Statement ( link ) e le projections, le quali contengono alcune modifiche:

1) Al primo paragrafo la dicitura “assenza di progressi dell’inflazione verso il target” è stata sostituita da “un ulteriore modesto progresso dell’Inflazione” qualcosa che è forse stato suggerito dal dato odierno. Il resto è stato lasciato invariato rispetto allo scorso FOMC, se non per l’eliminazione della frase che annunciava il rallentamento del QT.

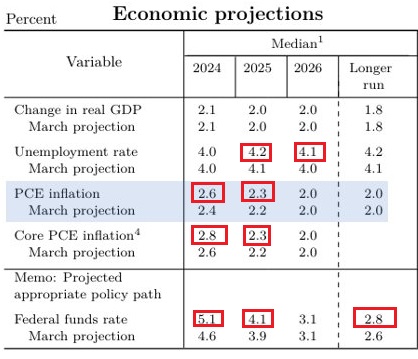

2) Nelle projections, la crescita è stata lasciata invariata, ma la disoccupazione è stata portata su di 0.1% per 2025 e 2026. Anche l’Inflazione è stata rivista al rialzo per 2024 e 2025. La vera sorpresa è che i tagli indicati nella Dot Plot nel 2024 sono passati da 3 a uno. Quelli previsti nel 2024 e nel 2024 sono passati da 3 a 4, il che indica un numero di tagli invariato nel triennio. In sostanza si tratta di un rinvio di un taglio dal 2024 al 2025 e uno dal 2024 al 2026. Ma anche il tasso di lungo periodo è stato alzato di 0.2% al 2.8%

I mercati non si sono scomposti più di tanto di fronte a queste modifiche. Forse il calo dei tassi e il progresso di Wal Street si sono limati un po’. Sicuramente il Dollaro ha recuperato un po’.

Nella Conference Powell non ha inserito concetti particolarmente aggressivi. Ha detto che l’economia è in buone condizioni e ripetuto che i rischi verso il loro doppio mandato sono più bilanciati. Il mercato del lavoro è robusto: si sta raffreddando, ma loro non vedono nessun rischio di marcato peggioramento, anche se sono pronti eventualmente ad contrastarlo. Ovviamente è contento del report di CPI odierno, ma (anche per le esperienze passate), richiede ulteriori prove di rientro. Loro stessi non hanno molta fiducia in previsioni e Dot plot e quindi resteranno data dependant. I tassi secondo loro non torneranno così bassi come pre covid, ma il tasso di lungo periodo non è osservabile, è un concetto teorico e come tale ha una rilevanza relativa nell’immediato.

In generale collocherei il FOMC di oggi lievemente dal lato hawkish. Evidentemente la magra rimediata a marzo, quando hanno dovuto rimangiarsi in parte il pivot di dicembre, li ha un po’ segnati, e ora un report positivo non ha impedito che rinviassero ben 2 tagli agli anni successivi, pur non cancellandoli. Anche il rialzo del tasso di lungo periodo, per astratto che possa essere, riflette una bias meno ease.

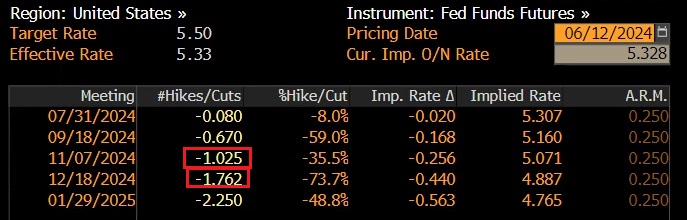

Il mercato ci crede a metà, per il momento. Vero, i rendimenti hanno ritracciato un po’ i cali, ma sempre scendono rispetto a ieri, e la Fed Funds Strip sconta un 65/70% di probabilità di un taglio a settembre (a meno di 2 mesi dalle Presidenziali!) e un taglio interamente a novembre, mentre prezza un 75% di probabilità che nel 2024 i tagli siano 2, in antitesi con la Dot Plot.

Il Dollaro ha recuperato quasi la metà del calo post CPI, Wall Street ha ridotto un po’ i guadagni, ma chiude sempre a nuovi massimi, mentre mentre anche le commodity si sono calmate.

Vediamo dopo una notte di riflessioni cosa troveremo domani. Come andrà l’asta 30 anni Treasury domani sera?

*POWELL: RISKS TO ACHIEVING DUAL MANDATE ARE IN BETTER BALANCE

*POWELL: PACE OF JOB GROWTH IS STILL STRONG BUT SLOWER THAN 1Q

*POWELL: FOMC EXPECTS LABOR-MARKET STRENGTH TO CONTINUE

*POWELL: IF JOBS TO WEAKEN UNEXPECTEDLY, FED IS READY TO RESPOND

*POWELL: MORE RECENT INFLATION DATA HAS EASED SOMEWHAT

*POWELL: NEED TO SEE MORE GOOD DATA TO BOLSTER INFL. CONFIDENCE

*POWELL: WE WELCOME TODAY’S INFLATION READING, HOPE FOR MORE

POWELL: WE DON’T HAVE HIGH CONFIDENCE IN FORECASTS

*POWELL: EVERYONE ON FOMC AGREES POLICY WILL BE DATA-DEPENDENT

*POWELL: POLICY DEPENDS ON TOTALITY OF DATA, NOT JUST INFLATION

*POWELL: WE SEE TODAY’S REPORT AS PROGRESS, BUILDING CONFIDENCE

*POWELL: WE SEE GRADUAL COOLING IN LABOR, NOT MORE THAN THAT

*POWELL: LONG-RUN RATE IS A THEORETICAL CONCEPT, NOT OBSERVED

*POWELL: FOMC COMING TO THINK RATES WON’T GO TO PRE-COVID LEVELS

*POWELL: NO ONE ON FOMC HAS ANOTHER HIKE AS BASE CASE

*POWELL: BANKING SYSTEM HAS BEEN SOLID, STRONG, WELL-CAPITALIZED

*POWELL: CONSUMER SPENDING IS STILL GROWING SOLIDLY