Italiano

Italiano English

English

Venerdì scorso la seduta USA si è conclusa con un nulla di fatto praticamente sull’azionario (S&P 500 -0.11%, Nasdaq 100 -0.11%) ma una disfatta per i bonds con il 10 anni treasury che ha preso 14 bps al 4.44% e il 2 anni che ne ha presi 16 al 4.88%. In realtà i movimenti hanno si e no cancellato i cali della settimana, con il 10 anni che comunque ha conservato 4 bps di performance e il 2 anni che ha chiuso 1 bp più alto del venerdì prima. A causare la fiammata dei rendimenti i payrolls USA di maggio che hanno stracciato le stime e ovviamente calmato di parecchio gli entusiasmi verso il FOMC di mercoledì sera. I 2 tagli scontati dalla Fed Funds Strip entro il 2024 sono tornati a essere uno e mezzo.

A dare un’altra bella botta ai bonds sono intervenuti oggi i risultati delle elezioni europee. inutile dilungarsi sugli esiti, che tutti conoscono. La sostanza è che a livello europeo cambia relativamente poco: la maggioranza “Ursula” ha tenuto, sia pure con un margine ridotto. Vedremo se lei sarà in grado di farsi rieleggere, ma le formazioni sovraniste non hanno sorpreso in positivo rispetto ai sondaggi, e quindi gli equilibri pre-elezioni sembrano preservati.

A livello nazionale la cosa è un po’ più complessa. Le debacle dei partiti di Governo in Francia e Germania pongono seri interrogativi sulla tenuta degli esecutivi. In Francia, dove la Le Pen ha doppiato Macron, il Presidente francese ha sciolto il Parlamento ed indetto elezioni. A ben vedere, più che una mossa dovuta, sembra una scommessa. Macron spera che l’elettorato francese, che di fronte alle elezioni europee ha inteso protestare votando in massa un partito euroscettico, di fronte a quelle legislative torni a votare i partiti dell’establishment. Tra l’altro queste si svolgono in 2 turni e solitamente al secondo turno i francesi respingono gli assalti della destra estrema. E comunque la posizione di Macron non è in pericolo. Le Presidenziali sono tra 2 anni. Dovesse la Le Pen confermarsi alle legislative e avere un ruolo significativo nel Governo, la possibilità è che in 2 anni si bruci, lasciando di nuovo il campo a lui nel 2026. Detto questo, in questa seconda evenienza è probabile che il nuovo esecutivo mostri una (ancora) minore responsabilità fiscale, da cui la pessima reazione dell’OAT. In Germania Sholz esce dal voto enormemente indebolito e avrà i suoi problemi a discutere il budget, coi sovranisti all’opposizione che volano, e a conservare la leadership del partito l’anno prossimo.

Questi eventi sono andati a impattare su un mercato obbligazionario Eurozone già fiaccato dal hawkish cut dell’ECB di giovedì, seguito dai payrolls, e nervoso, in attesa, mercoledì, dell’1 – 2 CPI USA di maggio e FOMC. Comprensibile che i compratori si siano fatti ancora più guardinghi e che quindi i rendimenti abbiano aperto in gap up. Parimenti, coerente che l’azionario abbia aperto in calo, con la Francia a fare da battistrada. L’€ ha reagito a queste nuove incertezze con un calo di circa mezzo punto.

Facendo un passo indietro, la seduta asiatica ha avuto un decorso a scartamento ridotto, per via delle festività in Cina, Hong Kong, Taiwan, e Sydney. Le restanti piazze hanno avuto performance contrastate, con Giappone, Vietnam e Indonesia positive, e Sud Corea e India negative.

Parte del buonumore a Tokyo, la migliore con +1%, può essere dovuta alla stima finale del GDP del primo trimestre 2024, che ne ha abbassato il calo, ha ridotto l’impatto dell’inflazione, rivisto al rialzo gli investimenti e in basso il contributo del canale estero.

Solo le scorte hanno visto aumentare il loro contributo, che non è positivo. Ricordo che venerdì c’è il meeting della Bank of Japan, nel quale c’è la possibilità che riducano il ritmo degli acquisti di bonds, a dar retta alle varie indiscrezioni comparse di recente sui media.

L’apertura europea, già anticipata sopra, ha visto quindi rendimenti dei bonds balzare al rialzo, e l’azionario pesante nel corso della mattinata.

Particolarmente debole il BTP, che ha visto lo spread allargare, nonostante il Governo italiano sia l’unico, nelle prime 3 economie dell’area, uscito rafforzato dal voto. In realtà, gli spread si sono allargati in praticamente tutti gli emittenti periferici, presumibilmente in previsione del fatto che con destre e sovranisti in forte ascesa nelle 2 prime economie il parlamento EU avrà ancora maggiori difficoltà a varare iniziative di mutualità come eurobonds e budget europeo di difesa.

Poche le news nel corso della mattina. La produzione industriale italiana di aprile ha deluso, mentre il sentix index è tornato a margine in positivo, ma a parte che è un report che conta poco, secondo me è già vecchio.

Dopo l’ECB immediatamente sono cominciate le interviste dei membri, nelle quali non è comparso alcun nuovo elemento. La Lagarde si è sentita in dovere di scrivere anche un blog ( link ) in cui ha specificato che i tassi potrebbero restare a livello restrittivo per un po’, anche se non restrittivo come negli ultimi mesi. Grazie, avevamo capito anche prima.

*ECB’S KAZIMIR: SEPTEMBER TO BE PIVOTAL MEETING FOR CUT OR HOLD

*ECB’S KAZIMIR: `INFLATION BEAST’ ISN’T BEATEN YET

*ECB’S KAZIMIR: ECONOMIC SITUATION IN EUROZONE REMAINS FRAGILE

*KAZIMIR: CAN AFFORD TO ENJOY SUMMER WITHOUT HURRYING ON RATES

*ECB’S KAZIMIR: I WILL WAIT FOR NEW DATA IN SEPTEMBER

*ECB MUST REMAIN CAUTIOUS REGARDING FUTURE RATE PATH: NAGEL

*NAGEL: ECB HASN’T NECESSARILY STARTED DESCENT FROM PEAK RATES

*ECB’S NAGEL: RIGHT MOMENT FOR FULL RATE DESCENT HASN’T YET COME

*ECB’S LAGARDE: INTEREST RATES AREN’T ON A LINEAR DECLINING PATH

*ECB’S LAGARDE: THERE MIGHT BE PERIODS WITH RATES ON HOLD

*ECB’S LAGARDE: DISINFLATION SUFFICIENTLY ADVANCED, TO CONTINUE

*ECB’S LAGARDE: WE’RE NOT ON A PREDETERMINED RATE PATH

*ECB’S LAGARDE: WE KNOW THERE WILL BE BUMPS ON THE ROAD

*ECB’S LAGARDE: SERVICES INFLATION IS OUR WEAK SPOT

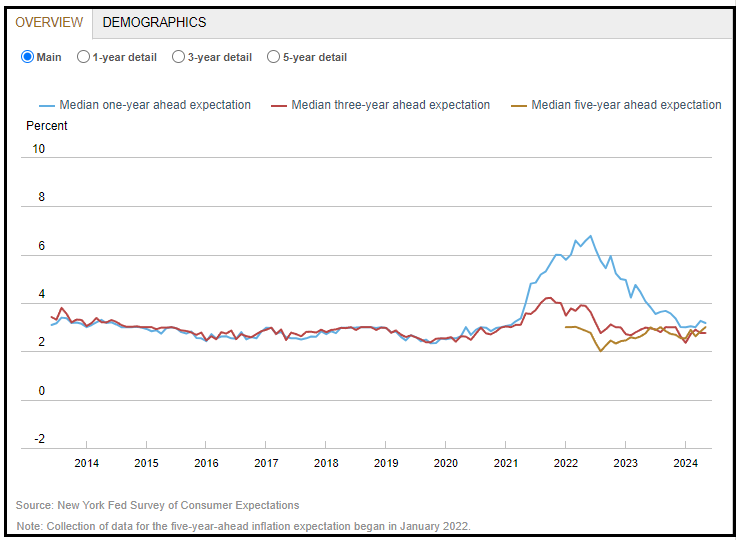

L’apertura di Wall Street, con gli indici a oscillare tra perdita e guadagno, ha portato un parziale sollievo sull’azionario continentale, mentre gli aumenti dei rendimenti Eurozone si sono accentuati, visto che i tassi salivano anche in America. L’unico dato che usciva negli USA oggi erano le inflation expectations tratte dalla survey della Fed di NY. Un report inutile, come mostra il grafico.

Così Wall Street è rimasta a oscillare tranquilla, in attesa di news più corpose su cui mettere i denti, e mentre i treasury hanno aggiunto ai rialzi di venerdì, un occhio a CPI e Fed, e l’altro alle aste di 10 e 30 anni in arrivo martedì e giovedì per rispettivamente 39 e 22 bln.

Le piazze europee a fine seduta dimezzano le perdite della mattinata, Dax e FTSE Mib anche meglio, il CAC 40 no. I rialzi dei rendimenti però rimangono, con focus sulle scadenze medio lunghe. Se il Bund vede il rendimento salire di “solo” 5 bps, la Francia (+11) e la periferia (+9 – 11 bps) soffrono assai di più.

La sottoperformance del BTP è in parte da ascrivere forse alla rottura sella resistenza in area 4% che aveva contenuto il rendimento del decennale italiano per tutto il 2024.

L’impressione è che se i BTP non torna rapidamente sotto il 4%, magari in virtù di un CPI USA compiacente, o di un FOMC dovish o altro, l’estate potrebbe trascorrere con il nostro decennale che si muove in un range superiore, tipo 4.10% 4.50%.

A fine giornata l”€ ha ceduto sulla maggior parte dei cross, mentre le commodities, massacrate venerdì, hanno messo a segno un sorprendente rimbalzo oggi, considerando i tassi in rialzo, la risk aversion, e la forza del Dollaro. Vedremo che respiro ha questo movimento.

Dopo la chiusura EU i rendimenti USA sono saliti ancora 1 o 2 bps a causa di un asta 3 anni poco brillante.

Veniamo all’agenda della settimana:

domani abbiamo in US il NFIB Small Business optimism di maggio, in EU i discorsi dei membri ECB Villeroy, Rehn, Holzmann, e Lane, e l’asta del 10anni treasury da 22 bln.

Mercoledì abbiamo il CPI USA di maggio, il CPI e PPI di maggio in Cina, e in serata il FOMC.

Giovedì abbiamo in US il PPI di maggio, insieme ai sussidi di disoccupazione settimanali, e i discorsi del vicepresidente Fed Williams e del Segretario del Tesoro Yellen. Infine abbiamo l’asta del treasury 30 anni per 22 bln.

Venerdì chiudiamo con la Bank of Japan nella notte, la U.of Michigan consumer confidence preliminare di giugno, i discorsi di Lagarde, lane e Vasle per l’ECB e di Goolsbee per la Fed.