Italiano

Italiano English

English

Nuovi record ieri (mercoledì) per S&P 500 e Nasdaq 100 in una seduta caratterizzata da un buon report per l’economia, ma con dettagli non negativi per i bonds. Questo si è tradotto nel quinto calo consecutivo dei rendimenti in US, per un totale di 34 bps, a fronte di un sentiment economico in ripresa. Vi è stato poi l’aiuto del tech, e in particolare dei semiconduttori, con Nvidia a superare per la prima volta 3 bln di capitalizzazione, la terza azienda USA a farlo dopo Apple e Microsoft e contemporaneamente diventare la seconda azienda per capitalizzazione superando Apple. Comprensibile che il Nasdaq 100 abbia guadagnato il 2.04% miglior salita dal 22 di Febbraio, mentre l’S&P un meno brillante ma comunque solido +1.18%.

I nuovi massimi sono uno sviluppo positivo ovviamente, arrivato prima di quanto mi aspettassi, che per il momento mette la parola fine alla breve correzione della seconda metà di maggio.

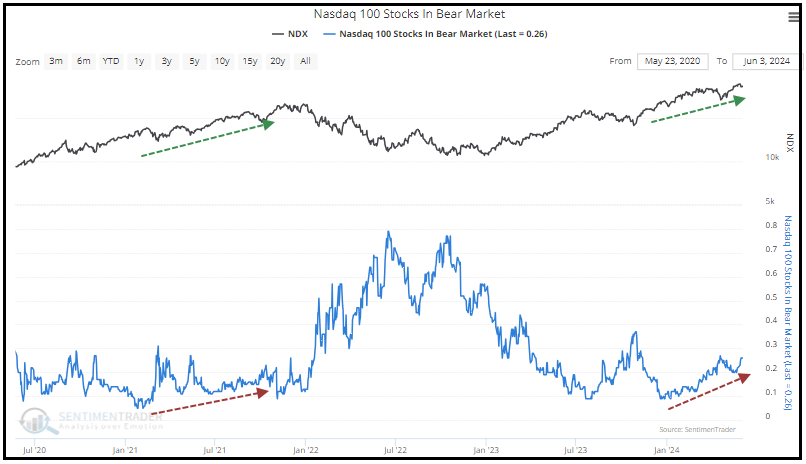

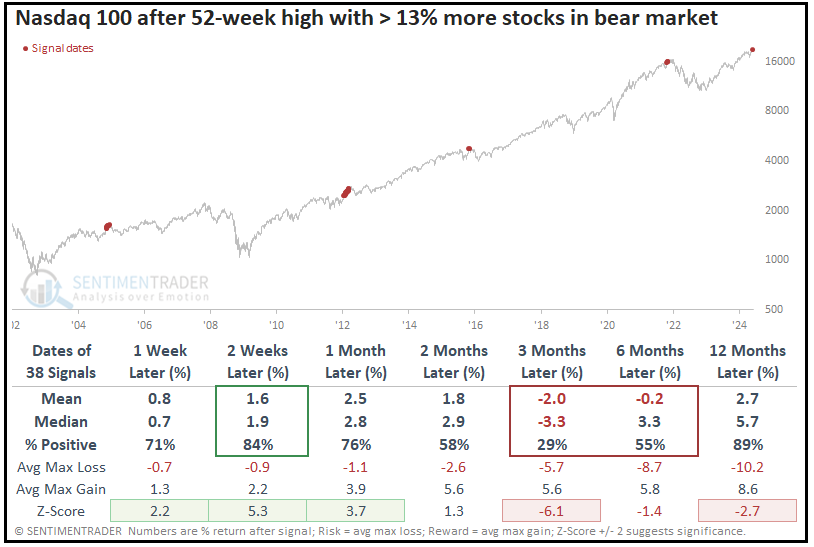

Detto questo sussiste comunque ancora qualche segnale di cautela, quanto meno per il tech. Sentimentrader.com ha notato che l’ultimo rally del Nasdaq 100 è avvenuto con un numero crescente di azioni piombate in bear market (ovvero che hanno ceduto oltre il 20% dagli ultimi massimi ad un anno).

Questo tipo di divergenza è avvenuta innumerevoli volte nel biennio 98-99 senza che questo comportasse ovviamente performance deboli, se non proprio alla fine del periodo e scoppio della bolla. Successivamente è avvenuto più raramente e il backtest sembra un po’ più problematico. Infatti se il backtest viene fatto iniziare nel 2002 la performance del nasdaq da 3 a 12 mesi risulta assai sotto la media.

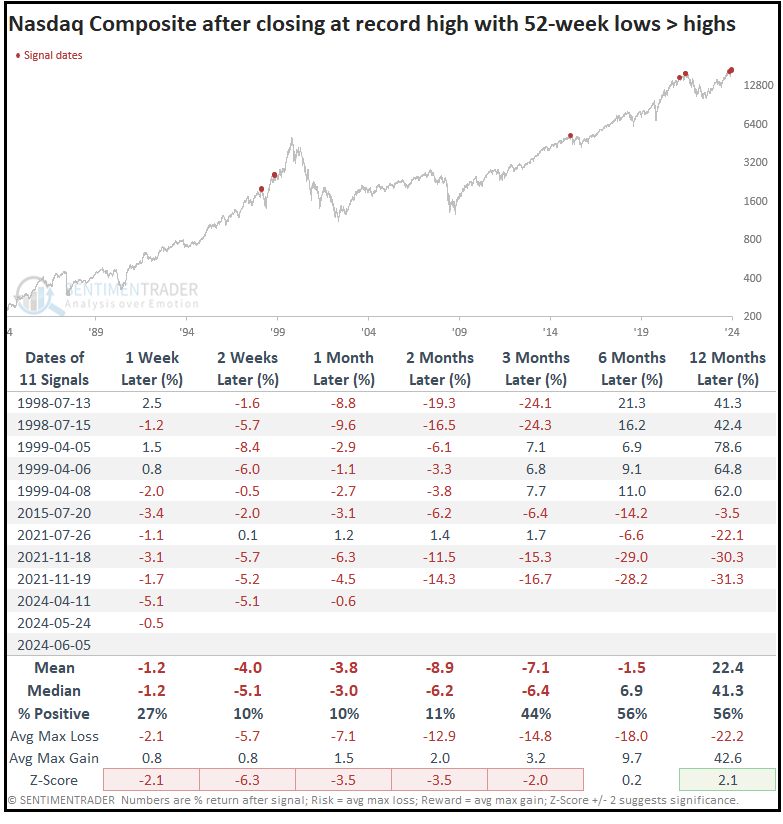

La seduta di ieri però ha mostrato un’ ulteriore peculiarità: a fronte del nuovo record storico del Nasdaq 100, sono stati più i titoli a toccare i minimi da un anno che non quelli terminati ai massimi da un anno. Questa è un evenienza abbastanza rara (quasi metà delle osservazioni sono nel biennio 98-99) e il backtest segnala dei ritorni di breve decisamente scarsi mentre quelli a medio sono sollevati dalle osservazioni del citato biennio, ma altrimenti sono piuttosto bruttini anche quelli.

Queste statistiche devono indurre a qualche cautela. Vero, la partecipazione povera è un effetto del fatto che il Nasdaq 100 è trainato da Nvidia, che è salita quasi di un 30% nelle ultime 9 sedute, tra earnings e l’incombere dello stock split. Ma, in effetti, un rally legato alle performance stellari di una singola azione non porta con se un germe di fragilità? Vale la pena di tenere gli occhi aperti, tanto più che, come rileva Jefferies, nelle ultime 5 occasioni in cui un azione ha operato uno stock split (Amazon, Google, Apple, Tesla un paio di volte), di li a qualche giorno è sempre andata incontro ad una correzione.

La seduta asiatica ha avuto un tono moderatamente costruttivo, con Taiwan sugli scudi grazie a TSM, Tokyo, Hong Kong, Hscei, Sydney, Mumbai, Jakarta positive, Vietnam al palo insieme a Shenzen, e Shanghai a cedere un mezzo punto. Pochi gli spunti odierni in una seduta in cui Seul era chiusa per festività, mentre l’India è ulteriormente rimbalzata grazie alla notizia che Modi ha potuto garantirsi una coalizione di maggioranza.

La seduta europea è iniziata con un tono positivo in scia ai record di Wall Street ieri sera. I bonds si sono concessi qualche presa di beneficio visto che i giorni scorsi non avevano fatto che salire e, come osservato nel pezzo di ieri, il margine di manovra per l’ECB per sorprendere in direzione dovish era ridotto.

I dati stamattina erano di secondo piano in EU, e comunque sovrastati dall’incombere del meeting ECB.

In ogni caso gli ordinativi all’industria tedesca di aprile hanno deluso come al solito, e marzo è stato rivisto al ribasso. In lieve recupero ilPMi construction tedesco che resta su livelli depressi. Bene la produzione industriale spagnola di aprile. Stabili le retail sales italiane di aprile, mentre quelle Eurozone hanno deluso a margine.

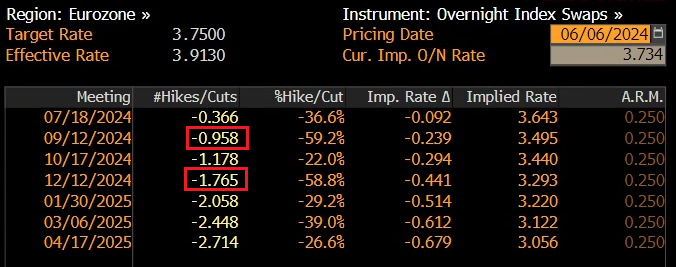

E veniamo al piatto forte: come abbondantemente atteso l’ECB ha tagliato di 25 bps tutti e 3 i suoi tassi di riferimento, portando il Depo al 3.75%. Nello statement la mossa è stata giustificata con il calo dell’inflazione di oltre 2.5 punti da settembre ad oggi e con il miglioramento del quadro inflattivo. Si è però ammesso che le pressioni sui pezzi restano elevate, che i salari continuano a salire e che l’inflazione resterà sopra il target fino a ben dentro il 2025. L’ECB resta data dependant e le decisioni saranno prese meeting per meeting. E’ stato specificato che il Governing Council non si impegna a compiere alcun percorso specifico sui tassi.

Le previsioni di crescita sono state alzate in aggregato (con il 2024 portato da +0.6% a +0.9%, il 2025 abbassato da +1.5% a +1.4% e il 2026 lasciato a +1.6%). Quelle di inflazione sono state a loro volta alzate, con un 2.5% per il 2024, da 2.3%, un 2.2% per il2025 da 2%, e un2& nel 2026 da 1.9%. Nonostante il trucchetto di tagliare le previsioni di GDP nel 2025, questa serie di numeri non sembra coerente con un taglio dei tassi, cosa che non ha mancato di emergere nel Q&A, mettendo un po’ di difficoltà alla Lagarde che si è parecchio spesa per giustificare il taglio. Non a caso, si è registrato comunque il dissenso di Holzmann. Il governatore della Banca Centrale austriaca ha dichiarato che se uno dice di essere data dependant, poi deve esserlo.

A mio parere tra i motivi di questa mossa da parte dell’ECB c’è la volontà di mostrare la sua emancipazione dalla Fed, tagliando per prima.

In sostanza sono 4, a mio parere, le caratteristiche che rendono hawkish questo cut :

1) la precisazione che il percorso dei tassi non è predefinito, un tema già noto ma ribadito esplicitamente nello statement

2) l’osservazione che l’inflazione resterà sopra target per altri 12 mesi almeno

3) le previsioni di crescita e soprattutto inflazione aumentate, e il fatto che i rischi sono stati considerati più bilanciati che a marzo scorso.

4) Nel Q&A la Lagarde si è rifiutata di fare la minima luce sulle prossime mosse, ed è arrivata a dire che non considera questa mossa come l’inizio di una fase in cui il tightening viene gradualmente rimosso. Ha poi aggiunto che i prossimi mesi saranno “accidentati”.

*LAGARDE: WOULDN’T SAY ECB IS MOVING IN DIALING-BACK PHASE

*LAGARDE: ECB DECISION WAS UNANIMOUS EXCEPT FOR ONE GOVERNOR

*LAGARDE: NEXT FEW MONTHS WILL BE BUMPY

*ECB OFFICIALS ALL BUT RULE OUT JULY CUT WITH SEPTEMBER UNCLEAR

Il mercato dei tassi ha reagito coerentemente, con rendimenti in rialzo sulla curva. D’altronde, nel run up verso il meeting, i tassi non avevano fatto che salire. E da notare però che, smaltita la residua incertezza sul taglio odierno, i tassi monetari Eurozone sono andati a scontare una probabilità non nulla di un taglio a luglio, nonostante questo sia stato “quasi escluso”, e un taglio praticamente scontato per settembre più un 75% di un altro a Dicembre.

Come spesso succede, l’avverarsi di una mossa aumenta la probabilità delle successive, anche se in questo caso è avvenuto in maniera marginale. Vedremo se i prossimi dati permetteranno al mercato di conservare questo pricing, o no.

L’azionario continentale ha ridotto un po’ i progressi, ma non li ha annullati. E l’€ è salito un po’, mossa strana in occasione di un taglio dei tassi, a confermare la caratteristica di hawkish cut della decisione ECB.

In US sono usciti alcuni numeri.

I sussidi di disoccupazione sono tornati a salire, uscendo leggermente sopra attese. Nulla di drammatico, ma effettivamente di recente la media è un po’ salita. La scorsa settimana c’era il Memorial day però, che può aver impattato sui numeri.

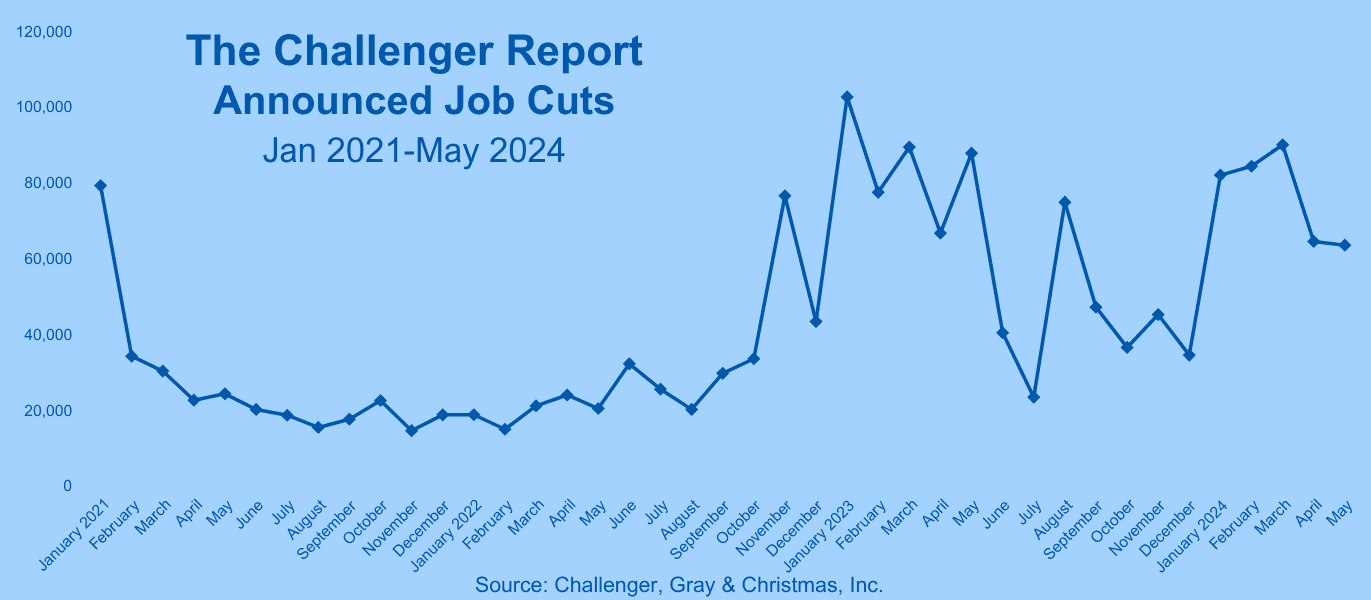

La produttività è stata rivista al ribasso meno delle attese e i costi del lavoro molto di più, dati positivi per inflazione. Il trade deficit è salito ad aprile, ma meno delle attese, sempre un contributo negativo al GDP ma inferiore. I challenger job cuts di maggio sono un 20% in meno rispetto all’anno scorso ma in realtà in linea con quanto visto negli ultimi 18 mesi.

In generale dati bond frendly che hanno attenuato l’impatto sui tassi usa della mossa di quelli europei, e forse limato la salita dei rendimenti europei stessi.

Wall Street è partita con un tono consolidativo, vedremo se anche stasera poi virerà al rialzo.

Le piazze europee hanno comunque prodotto performance apprezzabili oggi, sostenute dal risveglio del settore bancario, l’unico che ha da guadagnare da un hawkish cut, e infatti ha accumulato i suoi progressi nel pomeriggio. Ciò ha permesso a Piazza Affari e Madrid di recuperare in relativo vs Core Europe. A fine giornata i rendimenti non salgono nemmeno tantissimo: 4/5 bps sulle varie scadenze. Vedremo se il repricing continuerà i prossimi giorni. Non dimentichiamo che domani abbiamo i payrolls USA di maggio, che è sempre un big market mover.

Le commodities, dal canto loro, hanno messo a segno un bel rimbalzo, le uniche a reagire con forza al taglio dei tassi da parte di una primaria banca centrale. Il movimento è trainato da oil, rame e industriali e argento e preziosi.