Italiano

Italiano English

English

Venerdì sera, la parte finale della seduta a Wall Street ha visto un violento reversal, con l’S&P 500 in grado di chiudere a +0.8% essendo stato in calo di 0.85% a metà seduta circa. Il Nasdaq 100 ha recuperato un -1.88%,per chiudere praticamente invariato a -0.01%. Tra i motivi indicati per questo violento recupero, uno squeeze di gamma sulle opzioni, con una liquidazione di puts con strike 5200 che ha indotto i desk a comprare delta.

Comunque sia è un fatto che il rimbalzo è partito esattamente sul supporto indicato a 5.200, ed è tornato sopra il livello dei massimi di marzo.

C’è chi ha notato però la decisa somiglianza di questo consolidamento con quello occorso a inizio aprile, sia nel mega reversal (4 aprile e 23 maggio) che nel “hammer” disegnato ieri e l’11 aprile. Non ci resta che aspettare i prossimi 2 o 3 giorni, nei quali gli eventi “market mover” non mancano, come mostra l’agenda in fondo al pezzo.

La seduta asiatica ha avuto un tono positivo, con la sola Shanghai a mostrare un moderato passivo. A trainare il gruppo, Mumbai, evidentemente galvanizzata dalla vittoria sonante attribuita dalle exit polls a Modi ( link India Stocks Hit Record, Rupee Gains as Polls Predict Modi Win). Molto forti anche Hong Kong, HSCEI, Taiwan, Vietnam, e Seul. Seguono Sydney, Jakarta e Tokyo, e chiude la fila delle borse in progresso Shenzen con un magro +0.25%.

Al buon sentiment può aver contribuito, a parte il sorprendente recupero di Wall Street, la pubblicazione dei PMI manifatturieri finali di maggio nell’area asiatica, che tutto sommato mostra un quadro in miglioramento.

Molto bene la Corea che passa in espansione segnando il massimo da 24 mesi. Bene anche Taiwan alla seconda lettura in espansione consecutiva, e massimo da 24 mesi. Lieve calo per l’Indonesia, ma sempre in espansione, così come le Filippine. La Cina ha segnato il settimo dato in espansione consecutivo, in crescita quasi costante e ai massimi da 23 mesi. Il dato è un po’ in contrasto con i report calcolati dall’ufficio statistico nazionale. Evidentemente nel sud del paese,dove si concentra il campione di aziende intervistato daS&P global, le cose vanno un po’ meglio (e con le aziende export led). Tra i report di cui conoscevamo il dato flash, solo l’India mostra una bella revisione al ribasso, ma il numero è sempre parecchio elevato. Il Giappone conferma il ritorno in espansione per la prima volta da 11 mesi. L’Australia è l’unico paese in cui il manifatturiero resta in contrazione, ma è di entità marginale. In sostanza i PMI ci danno un quadro di manifatturiero in ripresa nell’area.

Per il resto Bloomberg ha riportato che a maggio, complici lee misure di sostegno, la contrazione del valore delle transazioni degli immobili cinesi ha rallentato, e le transazioni sono salite del 3.6% rispetto ad aprile ( link China Home Sales Slump Eases After New Government Support). Anche i prezzi delle case nuove sono saliti, per il nono mese consecutivo. ( link China’s new home prices inch up for 9th month in May, survey shows). Vedremo di che qualità è questa stabilizzazione.

La seduta europea è visto i principali indici fattorizzare rapidamente i progressi di Wall Street venerdì sera. D’altronde l’S&P 500 era salito di oltre un punto percentuale dai livelli prevalenti al momento della chiusura europea.

I PMI manifatturieri finali di maggio in Eurozona sembrano confermare il recupero del settore, come in Asia, con una significativa eccezione.

Come si vede migliorano Olanda, Svezia, Spagna, Svizzera, mentre peggiorano, ma restando comodamente in territorio di espansione Grecia e Norvegia. Notevole delusione da parte dell’Italia, la quale a fronte di un consenso che indicava un miglioramento, abbiamo un secondo marcato deterioramento, in controtendenza con il resto dell’area.

Venendo ai report che già avevamo in sede flash, una revisione modesta al ribasso del dato francese causa un calo di un decimo di quello EU, che comunque conferma nella sostanza il recupero di 1.6 punti rispetto ad aprile. A fronte di ciò, la discesa in solitaria di 1.7 da parte dell’Italia spicca ancora di più.

Il grafico dei principali PMI manifatturieri d’Eurozona rende bene l’idea. Si nota bene la divergenza con la Spagna, che ha continuato a guidare il recupero.

Nella nota accompagnatoria del report italiano, S&P global parla di chiaro deterioramento dei new orders, che si è riflesso su produzione, margini, e occupazione. Ora, abbiamo più volte detto che l’efficacia dei PMI è calata, post Covid. Ma è difficile attribuire interamente questa divergenza al rumore nelle serie. Un ipotesi plausibile è che sia un effetto, sul settore nazionale, della fine del Super Bonus, in altre parole tightening fiscale.

Per il resto dell’area, messaggio resta quello di un manifatturiero in ripresa, con il dato aggregato Eurozone ancora in contrazione ma ai massimi da febbraio 2023. Vedremo cosa faranno i servizi mercoledì, e di coseguenza, il dato aggregato composite.

Così la mattinata è passata con l’azionario in buon recupero, i rendimenti in moderato calo, l’€ in ripresa, e le commodity in spolvero, principalmente i metalli, grazie al buon sentiment.

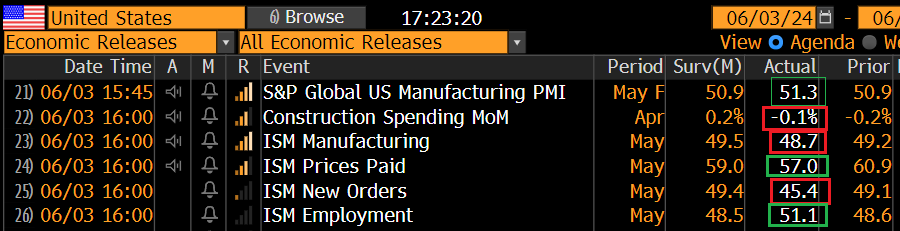

E veniamo ai numeri USA nel pomeriggio. Anche qui abbiamo avuto segnali contraddittori.

Il PMI manifatturiero USA di maggio è stato rivisto al rialzo di un cospicuo 0.4 che ha portato a +1.3 il margine sul dato di aprile, un discreto progresso. Per contro, il più seguito ISM ha deluso le attese, cedendo mezzo punto contro un consenso che lo vedeva recuperare, e con un marcato deterioramento dei new orders e un inaspettato ritorno in espansione dell’employment.

L’ISM sottrae credibilità al PMI manufacturing, che notoriamente negli USA è considerato assai meno, e induce a guardare con sospetto al PMI servizi, che 10 giorni fa col suo progresso di 3.3 punti a 54.8 aveva alimentato speranze di un recupero di momentum dell’attività USA in maggio. Ricordo che l’ISM services ad aprile era terminato marginalmente sotto 50 per la prima volta.

da dicembre 2022.

Il mercato ha reagito coerentemente, con un accentuazione del calo dei rendimenti negli USA, e, in simpatia, in Eurozone, mentre l’iniziale abbozzo di accelerazione dell’azionario è abortito quasi subito e Wall Street ha perso gradualmente momentum, terminando marginalmente negativa. Come osservato i giorni scorsi, l’azionario USA sta perdendo la tendenza a reagire positivamente ai dati macro brutti. La preoccupazione per lo stato del ciclo inizia a far premio sulla soddisfazione per l’effetto sulle aspettative di politica monetaria. Per il momento siamo ancora a un livello minimo di nervosismo. Ma ulteriori deterioramenti dei dati di qui in avanti potrebbero ottenere risultati più eclatanti, con il corollario che le condizioni finanziarie ne potrebbero risentire (finora dati mediocri hanno fatto salire l’azionario, di fatto rendendole più accomodanti).

Sospendiamo il giudizio fino a mercoledì, quando avremo l’ISM services (e magariil quadro tecnico, come accennato sopra,sarà più chiaro), e poi tireremo le conclusioni venerdì con i payrolls.

La doccia fredda in US ha calmato anche gli ardori delle piazze europee, che chiudono con progressi attorno alla metà scarsa di quelli mostrati nel primo pomeriggio. I rendimenti Eurozone avevano corretto pesantemente sui numeri USA, e qui il ritracciamento è stato più modesto, con il risultato che i cali sono di 7-10 bps sui principali emittenti e scadenze. Il Dollaro ha accusato significativamente le news, sui principali cross, mentre tra le commodities, il petrolio saluta con un -3.5% la decisione dell’OPEC di proseguire con i tagli nel 2025. A supportare un po’ il comparto rame e preziosi.

*OPEC+ AGREES TO EXTEND ‘VOLUNTARY’ CUTS TO END-24: DELEGATES

*OPEC+ AGREES TO EXTEND GROUP-WIDE CUTS TO END-25: STATEMENT

Dopo la chiusura Wall Street ha accentuato il calo e ora l’S&P 500 perde oltre mezzo punto.

L’agenda della settimana propone:

domani in US i Job openings di aprile, e i factory orders per lo stesso mese

Mercoledì il citato ISM services di maggio (assieme alla revisione del PMI services, che in sede flash era salito di 3.3 punti), l’ADP report, antipasto del labour market report di maggio. In Asia ed Eurozone abbiamo i PMI finali di maggio, servizi e composite

Giovedì abbiamo i sussidi di disoccupazione settimanali in US, insieme al rade balance di aprile. E in Eurozone abbiamo il meeting ECB nel quale la banca Centrale è in predicato di tagliare i tassi di 25 bps.

Venerdì chiudiamo in bellezza con il labour market report USA di maggio, insieme al trade balance di maggio in Cina. Nagel e la Schnabel forniranno ulteriori lumi sulla decisione ECB.