Italiano

Italiano English

English

Una seconda seduta negativa, ieri sera (giovedì) per Wall Street, con l’S&P 500 in calo dello 0.6% e il Nasdaq 100 dell’1.06%. La differenza con la seduta precedente è che la breadth è rimbalzata. Infatti il 72% delle azioni dell’indice è salito, e l’S&P 500 equal weight ha fatto +0.44%. A calare è stato il big tech, e il software. Il tono negativo, insieme con i flussi di ribilanciamento di fine mese, ha prodotto un rimbalzo dei bonds, con il 10 anni Treasury calato di 6 bps e il 2 anni di 5 bps.

Dopo la campana la trimestrale di Dell ( link ) ha ulteriormente incupito il sentiment, con l’azione in calo del18% in aftermarket.

In serata si è appreso che Trump è divenuto il primo ex Presidente americano ad essere condannato per reati penali ( link ). Al momento è difficile distinguere l’impatto sul mercato di questa news, visto che non si sa bene che effetto avrà sulla sua candidatura. Per ora si è appreso che, dopo la condanna, il sito Winred che raccoglie donazioni per la sua campagna è andato in tilt per eccesso di traffico e le donazioni hanno raggiunto il target rilanciato dal suo appello in poche ore ( link ).

La seduta asiatica ha avuto un tono contrastato, con Tokyo in buon progresso, insieme a Sydney, e in minor misura Mumbai, Seul al palo, e Shanghai, Shenzen, Vietnam, Hong Kong, Taiwan, Jakarta, HSCEI crescentemente negative. In particolare le “H” shares cinesi sono state protagoniste di una scivolata finale che le ha portate da un buon progresso a un calo di oltre l’1% contribuendo a deteriorare il sentiment nella parte finale della seduta asiatica.

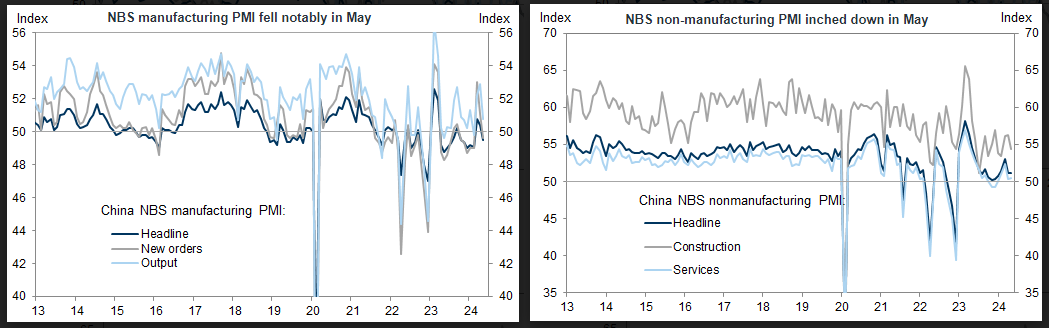

La debolezza della Cina è stata facilmente ascritta alla delusione sui PMI ufficiali di maggio usciti entrambi sotto attese con quello manifatturiero tornato in lieve contrazione.

La debolezza si riflette nei sottoindici con output e new orders in deterioramento (specie quelli export, in calo). Sul non manifatturiero apparentemente hanno pesato le costruzioni mentre i servizi, a margine hanno accelerato.

Per il momento, sulla base delle survey, la crescita cinese ancora non si è stabilizzata.

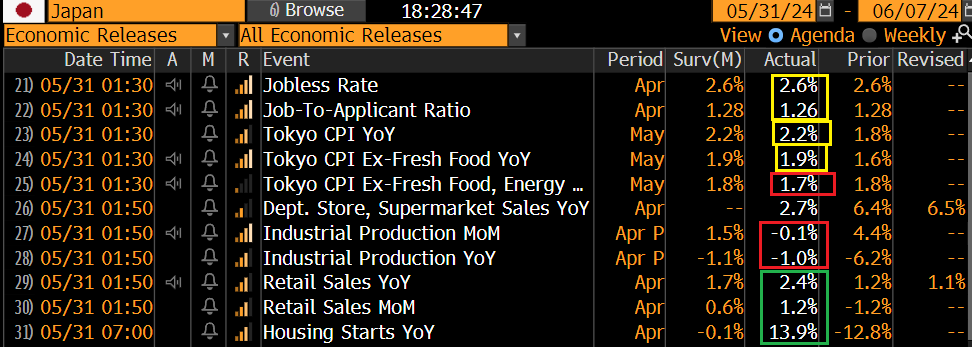

I dati macro giapponesi di aprile e maggio pubblicati oggi sono un po’ all over the place, con occupazione ok, CPI tornato a salire a Tokyo, ma con core sotto attese, brutta produzione industriale e belle retail sales.

La forza di Tokyo può essere in parte stata dovuta a notizia che il Government Pension Investment Fund nazionale sta spostando l’equivalente in Yen di 638 bln $ in investimenti attivi in azionario e bonds ( link Japan to shift $640bn in public pension money into active investing). Una bella potenza di fuoco.

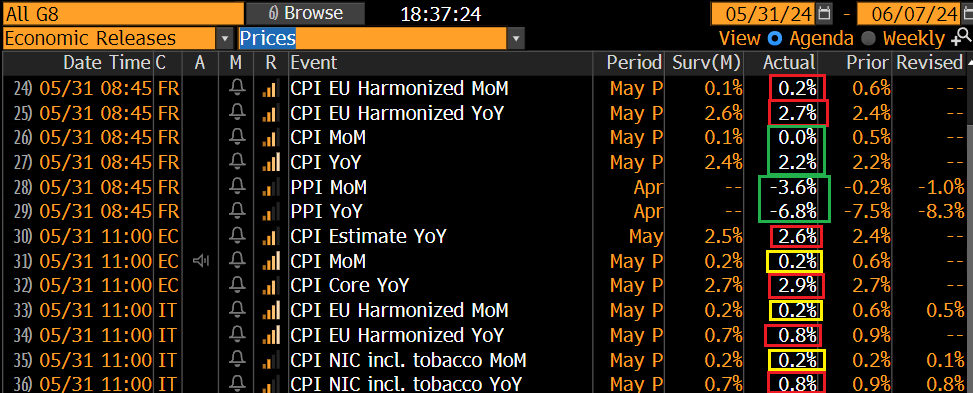

L’azionario Eurozone è partito stabile, in attesa degli importanti dati macro della mattinata. I piu attesi erano i CPI flash di maggio in Francia, Italia ed EU aggregato e le news non sono state bellissime.

La Francia ha sorpreso leggermente al rialzo (EU harmonized), e anche l’Italia, a margine. Il dato EU e uscito leggermente sopra attese anno su anno, ma quello Core, ha superato la stima anno su anno di ben 0.2%, ritornando a salire. Ad accelerare sarebbe stata l’inflazione nei servizi.

Al momento anche in Europa il progresso dell’inflazione sembra andato in stallo, anche se per ora abbiamo solo un mese. Questo report è insufficiente a impedire il primo taglio dei tassi ECB al meeting della prossima settimana, strombazzato dai membri e scontato dai mercati. Ma in ogni caso, tra servizi e salari la Banca Centrale ha poco da rilassarsi. Vedremo come impatteranno questi numeri, e quelli sulla crescita, sulle previsioni dello staff.

Onestamente, mi aspettavo un impatto più grosso sui tassi da queste news. I rendimenti sono saliti, ma poi hanno ritracciato un po’, aiutati forse da acquisti legati all’estensione degli indici e al rebalancing di fine mese, e supportati dalla certezza che il taglio giovedì ci sarà.

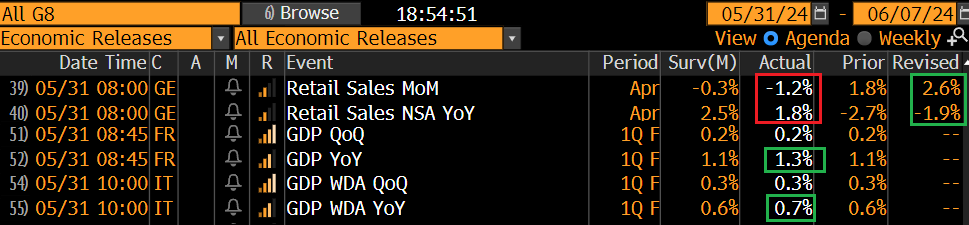

Per il resto le retail sales tedesche di aprile hanno deluso come al solito, e come al solito la cosa è stata bilanciata dalla revisione al rialzo di quelle precedenti. E’ da notare che il dato anno su anno è tornato positivo: vediamo se lo resta.

Leggermente meglio delle attese i GDP finali del primo trimestre in Italia e Francia.

Leggermente meglio delle attese i GDP finali del primo trimestre in Italia e Francia.

E veniamo ai dati del pomeriggio in US. Per cominciare, personal income in linea ma spending deludente soprattutto in termini reali, e tenendo conto anche delle revisioni.

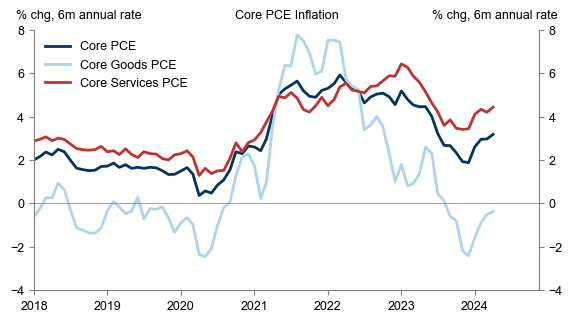

Il dato del Personal Consumer Expenditure Deflator di aprile è uscito in linea, ma il dato core risulta in linea per un centesimo (era lo 0.249% mese su mese) altrimenti l’arrotondamento sarebbe stato a 0.3%. Nel dettaglio rallentamento nei core services (0.3% mese su mese vs 0.42% a marzo), ed ex housing abbiamo 0.27% mese su mese vs 0.42%a marzo. uindi dato tutto sommato benigno e in linea, ma il grafico (Goldman Sachs) mostra che la pausa nel miglioramento prosegue

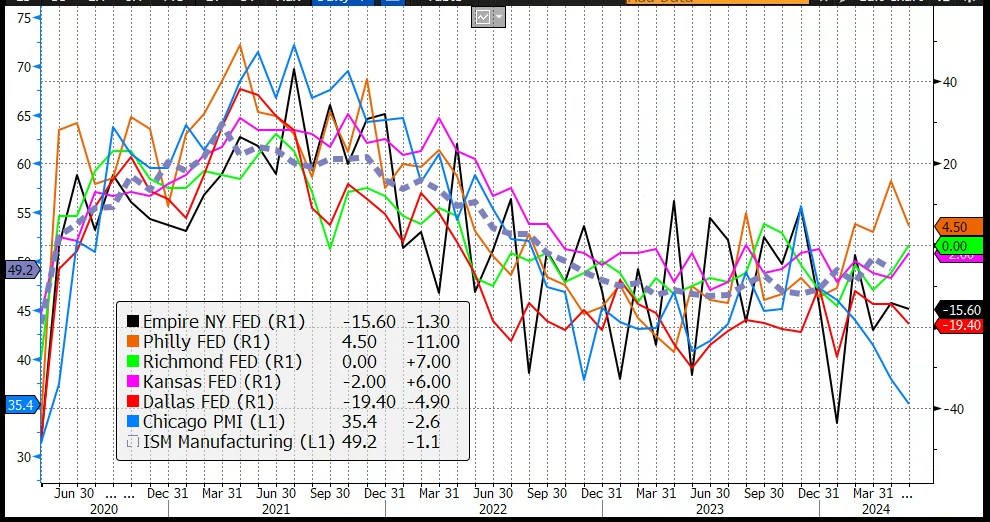

Stendiamo un velo pietoso sul Chicago PMI, che ha fatto i minimi da 4 anni deludendo enormemente le attese di un recupero. Negli ultimi mesi le survey manifatturiere regionali sono un vero enigma, come mostra il loro grafico che si allarga a ventaglio. Alla faccia della crescita a macchia di leopardo. Che ci dobbiamo fare con questi numeri?

Vedremo gli ISM la prossima settimana. Nel frattempo, a confermare che i dati negli USA sono ancora in deterioramento, il modello econometrico della Fed di Atlanta GDP Now ha tagliato la stima per il GDP del secondo trimestre al 2.7% annualizzato, dal 3.5% di venerdì scorso. E la Fed di NY lo ha portato da 2.04% a 1.76%.

Davanti a questi numeri i mercati hanno mostrato immediato sollievo, sia ovviamente i bonds, che hanno beneficiato appieno dei flussi di fine mese, che l’azionario, che è partito positivo. Successivamente Wall Street, come sempre più spesso di recente, ha rivalutato i numeri e invertito la marcia. Da qui in avanti sembra che il “bad is bad” stia prendendo progressivamente il sopravvento rispetto al “bad is good”.

Detto questo, la debolezza proviene di nuovo da tech, con il Nasdaq che guida ampiamente la discesa. L’impressione è che la prosecuzione della correzione che mi aspettavo per giugno stia sviluppandosi, in linea con le statistiche illustrate i giorni scorsi.

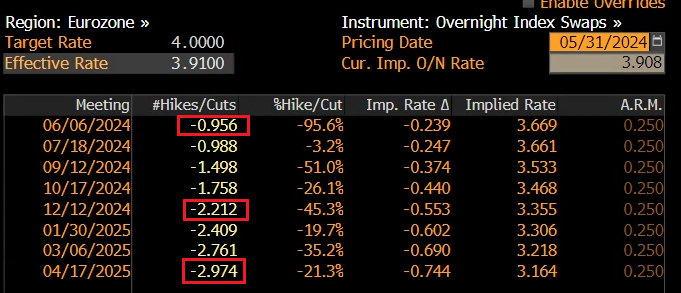

Le piazze europee hanno mostrato ancora una resilienza relativa, chiudendo in media invariate, anche se la settimana risulta moderatamente negativa per l’ Eurostoxx 50 e le piazze core. I Bonds eurozone hanno recuperato in simpatia con quelli USA, per poi ripiegare chiudendo in generale coi rendimenti in rialzo di 1 o 2 bps, più in linea con le notizie apprese oggi, ma sempre relativamente resilienti. Con il mese nuovo e l’ECB alle spalle, sapremo se il trend di rialzo dei rendimenti delle ultime settimane si ripresenterà o meno. Io me lo aspetto. Con il taglio alle spalle, quello che resta è un quadro inflattivo incerto, con una curva che sconta ancora 2 tagli abbondanti entro dicembre, e un altro entro aprile 2025.

A fine seduta la forza dell’€ in seguito ai dati USA si è in gran parte riassorbita, mentre sulle commodities si sono estese le prese di beneficio che abbiamo sull’equity.

La prossima settimana abbiamo i PMI globali finali di maggio e gli ISM in US e giovedì il meeting ECB che porterà a casa il primo taglio dei tassi, e dovrà far luce sulla politica monetaria nel prosieguo dell’anno, rispettando la pluri-sbandierata vocazione data dependant. Con la Core al 2.9%, non vorrei essere nei panni della Lagarde. Potrebbe ricevere qualche domanda un po’ scomoda.