Italiano

Italiano English

English

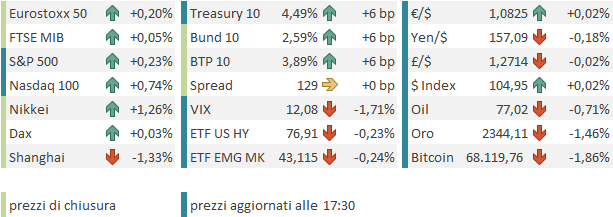

Piccolo consolidamento di Wall Street ieri sera (mercoledì) con l’S&P 500 in calo dello 0.27% e il Nasdaq 100 giù dello 0.05%. Dopodichè, Nvidia ha fatto l’ennesimo exploit, comunicando utili e fatturato sopra consenso, alzando la guidance per il secondo trimestre dell’anno e annunciando un aumento del dividendo e uno stock split di 10 a 1 ( link ).

Cameron Crise di Bloomberg ha osservato che la sua crescita è un multiplo di quella del campione della bolla tecnologica di fine anni 90, Cisco Systems. Infatti l’EPS di Nvidia è passato dai 3.34$ del 2023 fiscale ai 26$ previsti per il 2025, in pratica x8 in 2 anni. Per Cisco un progresso del genere (da 6.6c a 39c) richiese 6 anni, dal 1994 al 2.000. Poi la bolla scoppiò, e nel 2001 l’EPS di Cisco fu -14c. Al momento migliore, il P/E di Cisco era di 111x. Quello di Nvidia è di 55x (33x forward eps). Quindi ancora lontano dal record di Cisco. Finchè gli utili continuano a crescere a ritmi come questi, il redde rationem non arriverà. Anche se non è detto che ogni trimestrale venga accolta con questo tipo di reazioni di titoli e indice. Infatti il titolo ha marcato un +7% in aftermarket e i futures hanno recuperato significativamente.

Prima della chiusura erano state pubblicate le minute del FOMC, percepite come leggermente più hawkish delle attese. Nei fatti il messaggio di Powell all’ultimo FOMC è stato fondamentalmente confermato, con la notazione della mancanza di progressi sull’inflazione nel primo trimestre 2024 e la necessità di mantenere i tassi più alti più a lungo. Alcuni membri hanno osservato che i rialzi dei primi mesi del 2024 sono risultati abbastanza generalizzati. E soprattutto vari membri si sono detti aperti ad alzare ulteriormente i tassi, se il quadro inflattivo dovesse richiederlo. Questo è stato visto come un leggero discostamento dalla view di Powell, che aveva definito la cosa improbabile al FOMC del 1 maggio. Così i rendimenti sono saliti di un paio di bps e l’azionario, che girava attorno alla parità, ha accumulato quelle modeste perdite.

La seduta asiatica ha avuto ancora un tono bello contrastato. Da un lato Mumbai, Vietnam e Tokio a mostrare ottimi progressi, seguite da Jakarta e Taiwan con guadagni più modesti. Seul è rimasta al palo, mentre Sydney ha ceduto un mezzo punto. Male il China Complex con tutti gli indici a cedere oltre un punto.

Tra i motivi per la debacle cinese, nonostante l’euforia legata a Nvidia, la pubblicazione dei dettagli dei nuovi dazi da parte degli USA (link US says tariff increases on Chinese EVs, batteries and chips to start Aug. 1 ) e si parla anche della possibilità che ne elevi anche l’EU. E poi, parecchie voci si sono levate a indicare che le misure per risollevare l’immobiliare sono insufficienti (es. link FT ).

In generale, su Hong Kong e le “H” shares una correzione ci stava, qualunque fosse la scusa, dopo il +20% in un mese. Le “A” shares hanno figurato molto peggio.

Sul fronte macro, oggi erano in pubblicazione i PMI flash di maggio e in Asia non c’è molto da commentare. L’Australia rallenta a causa dei servizi, il Giappone accelera marginalmente grazie al manifatturiero e l’India si conferma in forte crescita.

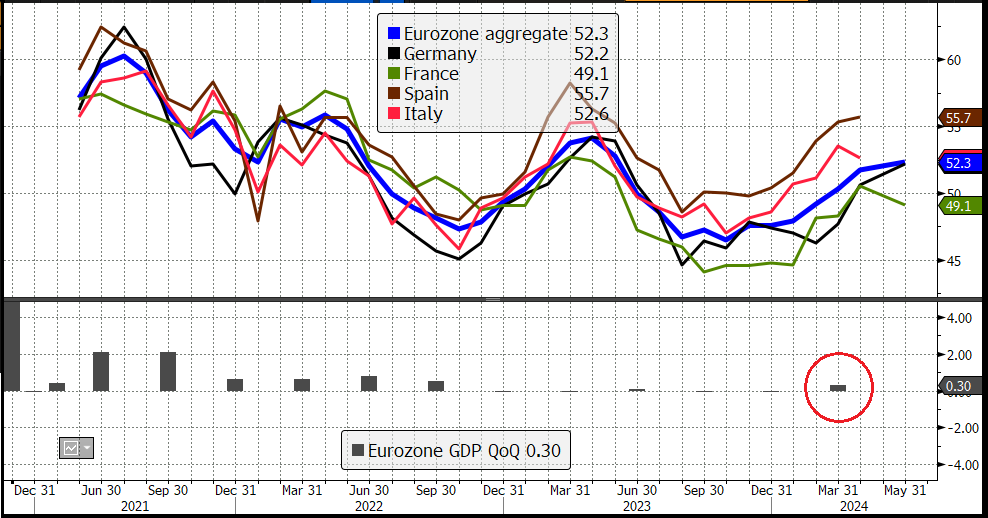

La seduta europea è partita con gli indici impegnati a fattorizzare in parte la forza dei futures USA . Immediatamente sono andati in scena i PMI flash di maggio, e il quadro generale sembra offrire un po’ di supporto alla tesi di una ripresa del manifatturiero europeo e globale. Infatti questo è migliorato in Francia, Germania, Eurozone e UK, battendo ovunque il consenso, che già lo vedeva in crescita, di buoni margini: oltre un punto in Eurozone aggregato.

Un po’ più misto il quadro sui servizi, che deludono parecchio in Francia (ma nella nota S&P Global nota che i new orders sono aumentati) e però crescono in Germania e a livello europeo. Il Composite aggregato europeo a 52.3 segna il massimo da 12 mesi mentre il resto dell’ Eurozona ha segnato un ottimo 54.4, segno che Spagna e Italia sono migliorate. Lo sapremo a fine mese.

Uno sguardo al grafico, ancora incompleto, mostra l’ulteriore accelerazione dell’attività europea. E inoltre, mostra che questo nuovo ritorno a crescere non sembra restare lettera morta in termini di dati di contabilità nazionale, visto che finalmente il GDP Eurozone del primo trimestre 2024 (a meno di revisioni) si è staccato dalla stagnazione.

I segnali di ripresa del manifatturiero Eurozone (ancora in contrazione, ma ai massimi da febbraio 2023) sono un ottimo sviluppo, perchè finora è stato questo settore, assai rilevante per l’economia continentale e in particolare quella tedesca e italiana) a frenare il GDP Eurozone.

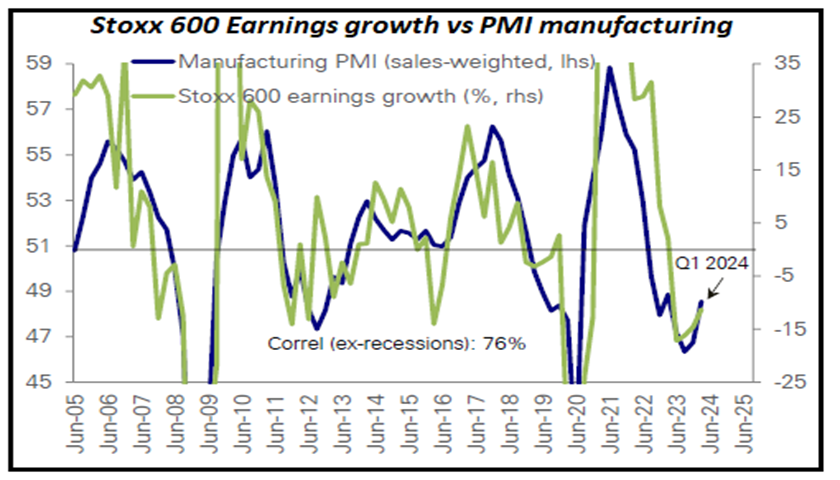

In secondo luogo il manifatturiero è leading per il ciclo europeo e globale e una sua ripresa depone bene per l’economia a prescindere dal suo peso: vale parzialmente anche negli USA dove il settore costituisce meno del 20% del totale.

Infine, vi è una correlazione rilevante tra l’attività manifatturiera e i profitti aziendali, come si nota dal grafico di Deutsche Bank.

L’ultima earning season Eurozone ha già dato primi segnali positivi. Se questa ripresa si confermasse, e l’attività manifatturiera tornasse in espansione, questo deporrebbe assai bene per le prossime earning seasons europee.

L’azionario ha tratto un po’ di ispirazione da questi numeri, aumentando un po’ i progressi. I rendimenti hanno cominciato a mostrare moderati rialzi.

Ma le sorprese più grosse le abbiamo avute nel pomeriggio, con i dati USA.

Sorvolando sul Chicago Fed di aprile, negativo, ma il consenso era molto troppo alto (è una media dei dati macro di aprile e come tale è normale che cali), i sussidi sono usciti in linea con le attese, ma il balzo di qualche settimana fa continua a rientrare. Leviamoci dai piedi le new home sales di aprile, che come ieri le existing home sales, hanno deluso, tenendo conto anche delle corpose revisioni al ribasso di marzo. L’attività del settore immobiliare residenziale è da sorvegliare attentamente nei prossimi mesi.

E veniamo a piatto forte, i PMI flash USA, che hanno sorpreso clamorosamente al rialzo, con il composite ai massimi da Aprile 2022, 3.6 punti oltre il consenso. Si tratta di un movimento di 8 standard deviations. Il balzo è guidato dai servizi, ma anche il manifatturiero è ritornato in espansione.

C’è stato parecchio rumore in queste serie, che come noto in US sono meno osservate degli ISM (che non hanno una release flash). Detto questo, un balzo di questa entità non può essere ignorato, tanto più che in media queste survey si sono rivelate più pessimiste della realtà.

E infatti il mercato non lo ha ignorato. I rendimenti hanno preso a salire con forza, trascinandosi dietro quelli Eurozone. E Wall Street ha al momento cancellato il grosso della forza indotta da Nvidia.

Le piazze europee si apprestano a chiudere con progressi marginali, avendo restituito il grosso dei guadagni in linea con il calo di Wall Street. I rendimenti fanno un bel balzo, e le commodities ne approfittano per continuare la correzione inaugurata ieri. Stabile l’€ Dollaro.

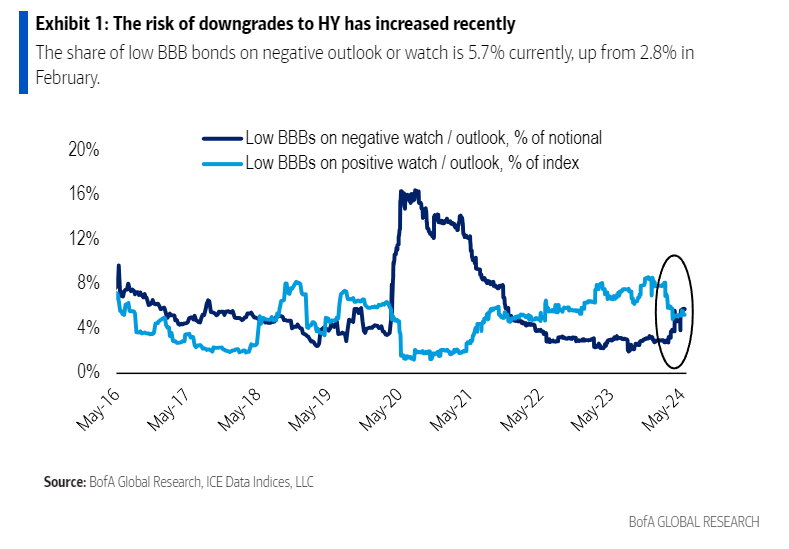

Concludo con uno spunto di Bank of America: nel mondo High Yield il numero di aziende in negative outlook o downgrade watch sta aumentando mentre quello in positive outlook o upgrade watch sta calando. Sembra un segnale che il merito di credito medio delle aziende a rating speculativo sta iniziando a deteriorarsi.

Personalmente, da tempo ritengo che nei prossimi trimestri il credito comincerà a gradualmente a soffrire, via via che le aziende aumentano gli investimenti per inseguire l’AI e altri temi, e in generale in reazione al rischiaramento dell’outlook macro. Un po’ come è successo tra il 98 e il 2000 (vedi grafico sotto). Per questo ritengo che sia meglio usare il budget di rischio sull’azionario che non sul credito non finanziario.