Italiano

Italiano English

English

NB: Lampi va in ferie qualche giorno, e torna mercoledì 21 Febbraio

La giornata del CPI è iniziata con un tono opaco sui mercati. Ieri sera, (lunedì) Wall Street ha invertito la marcia nella seconda metà della seduta, senza particolari catalist. Il driver del U – Turn è stato la comparsa di prese di beneficio sulle Magnificent seven. Nulla di drammatico, beninteso: l’indice che le traccia ha perso lo 0.83%, dopo essere stato in progresso dello 0.7% a metà seduta. L’S&P 500 ha ceduto appena lo 0.09% mentre il Nasdaq 100 ha perso lo 0.44%. Ancora sugli scudi le Small Caps con il Russell 2.000 in controtendenza ad un brillante +1.75%. I rendimenti sono rimasti ipnotizzati dall’incombere del report odierno, restando invariati sui livelli di venerdì sia per il 10 anni Treasury che per il 2 anni.

La seduta asiatica registrava ancora l’assenza per festività dell’intero China Complex, di Taiwan e Vietnam. Non è che il movimento sia mancato però. Il Nikkei ha guadagnato oltre 1000 punti ( + 2.89%) terminando a tratti sopra 38.000 punti e chiudendo al nuovo massimo da 34 anni. Ormai il massimo del 1989 dista un paio di punti percentuali (38915,87 punti). Yen debole e quadro tecnico sono stati i principali drivers del movimento. Bene anche Mumbai e Seul, mentre Jakarta ha ceduto.

Ironicamente, i machine tools orders giapponesi di gennaio sono usciti belli negativi (-14.1% da precedente -9.6%). Per il resto i prezzi alla produzione di gennaio sono usciti stabili sul mese, cosa che non ha certo dato supporto alle fiacche teorie di una BOJ hawkish nel futuro immediato.

La seduta europea è partita con un tono consolidativo, in larga parte in catch up con la debolezza USA di ieri sera. La moderata risk aversion ha offerto un po’ di supporto ai bonds, che hanno visto i rendimenti calare marginalmente in mattinata.

Sul fronte macro qualche report anche in Europa oggi. Poche emozioni dal mercato del lavoro francese, che ha mostrato numeri in linea. Tutt’altra cosa quello UK, con più occupati, disoccupazione più bassa e pressioni salariali maggiori a dicembre e più occupati anche a gennaio. L’impatto dei numeri si è visto bene sulla divisa, che ha guadagnato contro € andando a chiudere la seduta ai massimi da agosto 2022 contro la Divisa Unica. Meno percettibile inizialmente l’impatto sui bonds, che sono rimasti ipnotizzati dal CPI USA in arrivo.

Poche emozioni dal mercato del lavoro francese, che ha mostrato numeri in linea. Tutt’altra cosa quello UK, con più occupati, disoccupazione più bassa e pressioni salariali maggiori a dicembre e più occupati anche a gennaio. L’impatto dei numeri si è visto bene sulla divisa, che ha guadagnato contro € andando a chiudere la seduta ai massimi da agosto 2022 contro la Divisa Unica. Meno percettibile inizialmente l’impatto sui bonds, che sono rimasti ipnotizzati dal CPI USA in arrivo.

Infine lo ZEW tedesco ha sorpreso in positivo sulle expectations, come era ovvio, visto il rally dei mercati azionari, mentre la current situation ha deluso, il che riflette i brutti dati macro usciti in Germania nell’ultimo periodo. In recupero le expectations in Europa.

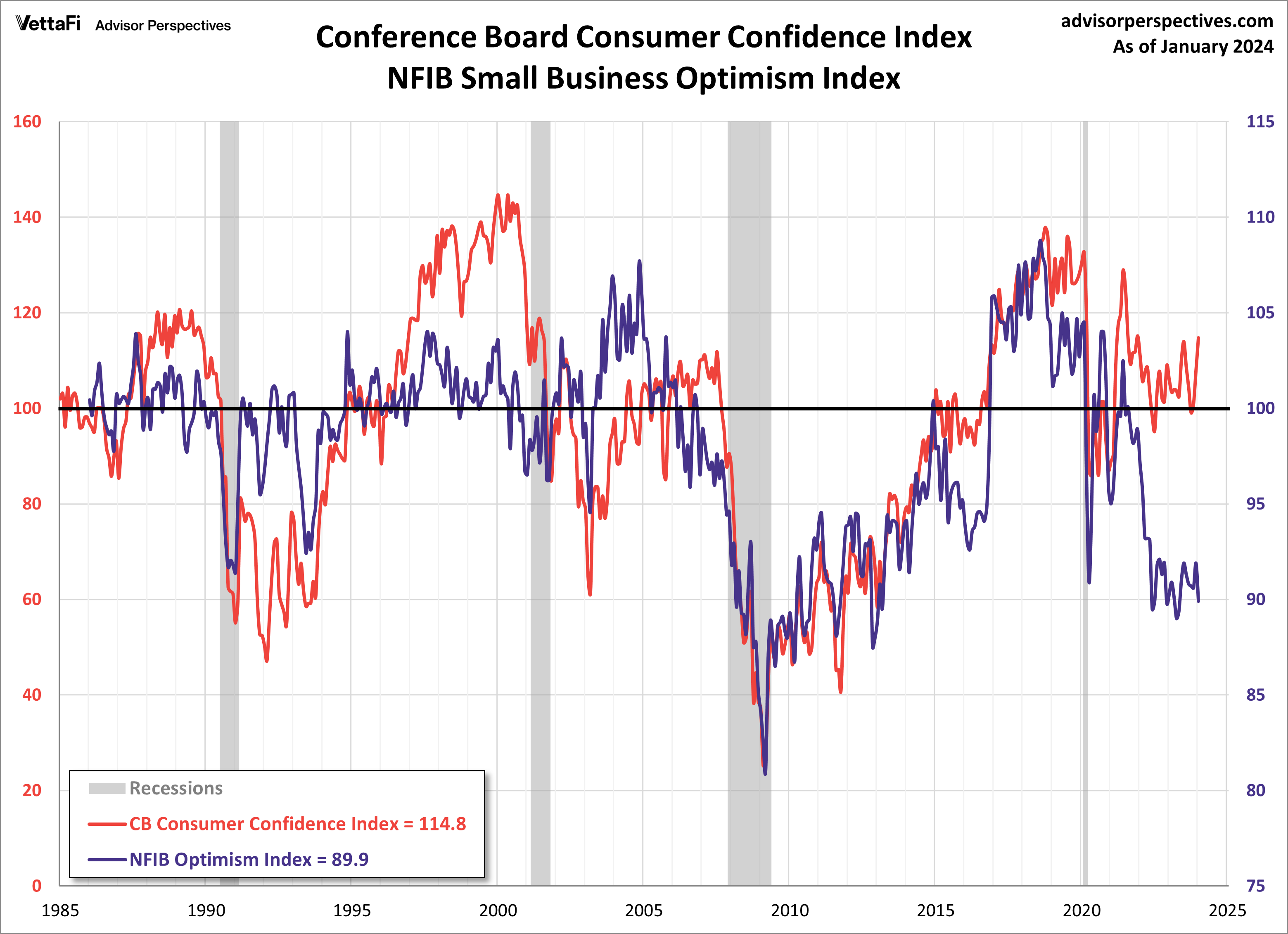

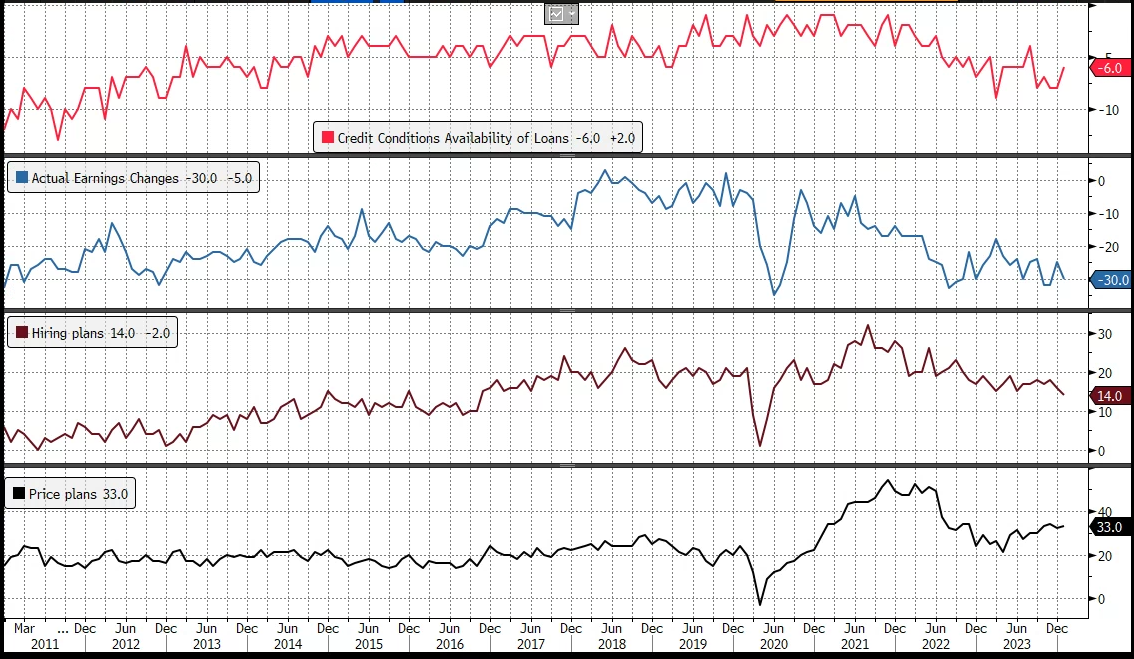

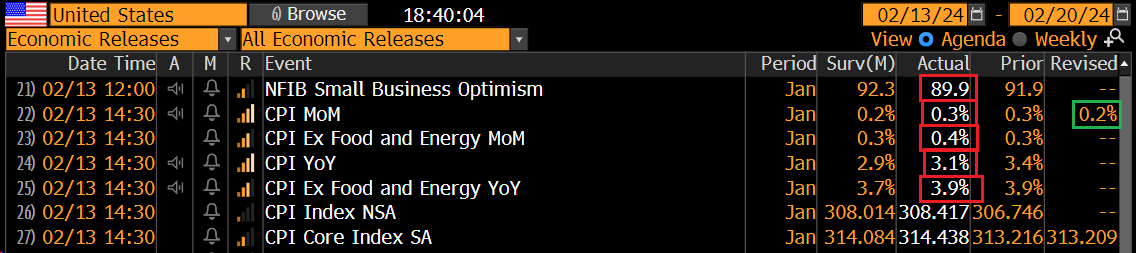

In tarda mattinata è stato pubblicato il NFIB Small Business Optimism di gennaio (vedi schema sotto). Questa survey continua a rifiutarsi di seguire il percorso di miglioramento tracciato dalle altre di recente, e anche questa volta il numero è davvero basso, ai minimi da maggio.

Secondo molti questo indice è tra i più politicizzati e tende a riflettere gli umori degli elettori del partito Repubblicano, che a quanto pare dominano la categoria. Il principale problema riportato dagli imprenditori è tornato ad essere predominantemente l’inflazione.

Nel dettaglio si nota che sia i piani di assunzione che la dinamica sui profitti si sono deteriorati, nel primo caso ai minimi dal Covid, il che cozza con gli altri indicatori sul mercato del lavoro. Sempre elevati i piani di aumento dei prezzi, mentre l’accesso al credito è un po’ migliorato, anche se resta difficoltoso. Questo miglioramento è in linea con le risultanze della Fed Senior Loan Officer Survey uscita pochi giorni fa.

Alle 14.30 è atterrato sul mercato il report sui prezzi al consumo di gennaio, e il “landing” non è stato tanto “soft”. Infatti abbiamo assistito ad una sorpresa al rialzo su tutta la linea, con la core inflation che è rimasta invariata, su un livello quasi il doppio del target.

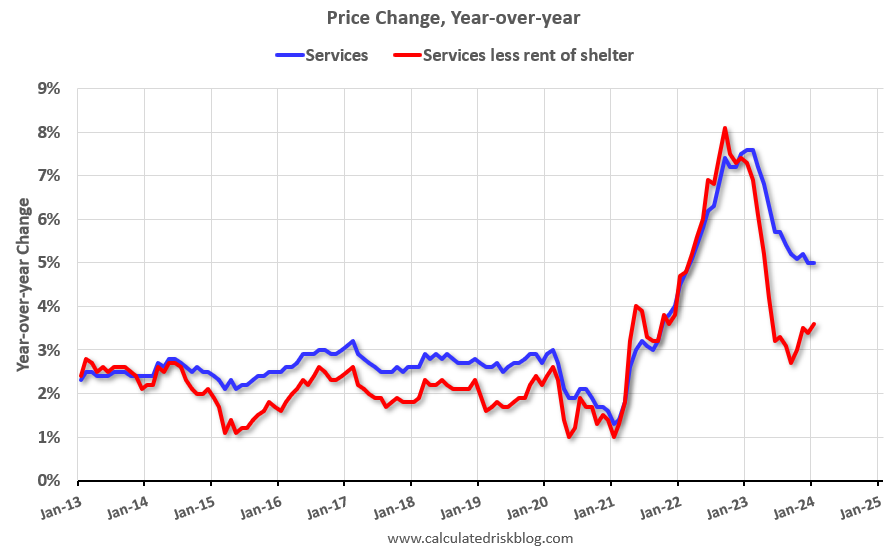

La forza dei numeri riflette principalmente aumenti di inizio anno per le categorie come medical services (+0.7%), car insurance (+1.4%), car repair (+0.8%), personal care services (+0.7%), e daycare (+0.7%), aumenti che però avrebbero dovuto essere compensati dalla destagionalizzazione dei dati. In secondo luogo, la forza deriva da una sorpresa al rialzo della componente alloggi e precisamente della Owner Equivalent Rent (+0.56% ai massimi da 9 mesi), ovvero la stima del costo dell’affitto per i proprietari. Come noto un tipo di inflazione che non si paga, e il cui metodo di calcolo rende i numeri lagging rispetto alla realtà. Robuste anche le categorie travel e lodging, mentre la categoria goods è rimasta in disinflazione, gravata dai cali di auto usate e nuove.

La forza dei numeri riflette principalmente aumenti di inizio anno per le categorie come medical services (+0.7%), car insurance (+1.4%), car repair (+0.8%), personal care services (+0.7%), e daycare (+0.7%), aumenti che però avrebbero dovuto essere compensati dalla destagionalizzazione dei dati. In secondo luogo, la forza deriva da una sorpresa al rialzo della componente alloggi e precisamente della Owner Equivalent Rent (+0.56% ai massimi da 9 mesi), ovvero la stima del costo dell’affitto per i proprietari. Come noto un tipo di inflazione che non si paga, e il cui metodo di calcolo rende i numeri lagging rispetto alla realtà. Robuste anche le categorie travel e lodging, mentre la categoria goods è rimasta in disinflazione, gravata dai cali di auto usate e nuove.

In realtà una sorpresa al rialzo causata da quelli che dovrebbero essere effetti di gennaio, e da resilienza della categoria shelter non dovrebbe spaventare più di tanto. Appare come rumore di inizio anno e poco altro. Il fatto è che la categoria servizi, depurata dalla componente alloggi, sta continuando a dare segnali di ripresa (+0.85% sul mese).

Inoltre, per quanto la categoria goods, resterà in deflazione se l’economia continua a crescere sopra il potenziale, e magari vengono a valle gli effetti dell’aumento dei costi di spedizione?

Ma soprattutto, il report di oggi non fa davvero nulla per dare al FOMC quella confidenza che l’inflazione sta tornando stabilmente e docilmente al target, confidenza alla quale la Fed ha legato l’inizio di taglio dei tassi. In realtà, va a detrimento di quella confidence.

Così i tassi USA hanno preso a salire con forza, facendo nuovi massimi per l’anno sulle principali scadenze. E l’azionario, che era già di malumore, ha accentuato la tendenza a calare, guidato dal settore che è considerato più rate sensitive di questi tempi, le small caps.

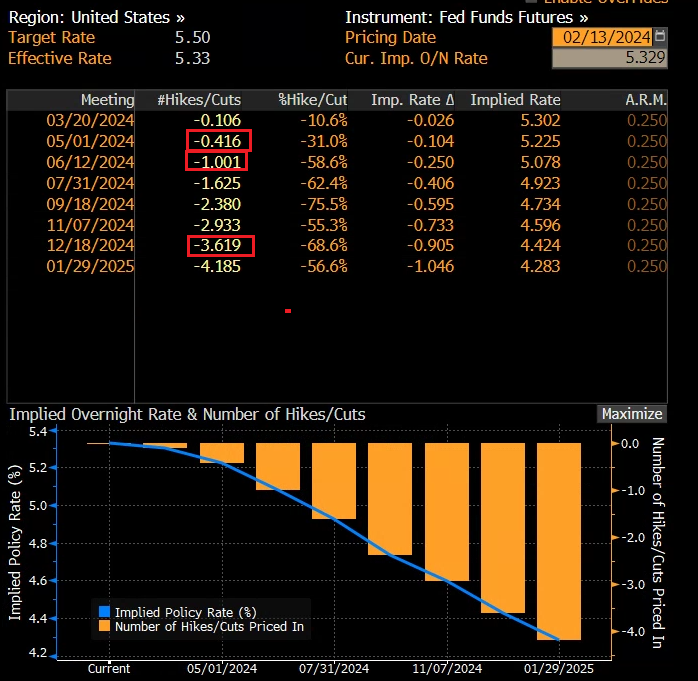

In termini di aspettative sui Fed Funds, ormai il primo taglio è scontato interamente solo al FOMC di giugno, ed entro fine anni i tagli scontati sono ormai meno di 4.

Il Dollaro ha ovviamente accentuato i guadagni, mentre le commodities hanno ceduto, con i metalli preziosi e il gas naturale a tracciare il percorso, e il petrolio in contro tendenza, un altro fattore che può alimentare l’inflazione.

I mercati europei hanno reagito in simpatia con questi movimenti. Così le principali piazze europee chiudono in negativo con performance in aggregato attorno al punto percentuale di calo. I bonds Eurozone vedono i rendimenti salire con focus sulle scadenze più brevi (6/7 bps) e quelle medio lunghe più resilienti ma sempre in salita di 2/3 bps. Il Dollaro sfiora 1.07 vs €.

E’ interessante notare che sia Treasury che Bund hanno rotto i supporti evidenziati la scorsa settimana, mentre il BTP vi resta aggrappato, ma se il Treasury, che ha continuato a calare dopo la chiusura europea, non recupera in serata, è probabile che il BTP domani aprirà sotto il supporto.