Italiano

Italiano English

English

Riprendo il commento dopo un paio di settimane di pausa, e sembra che il pullback, per azionario e obbligazionario, sia infine arrivato.

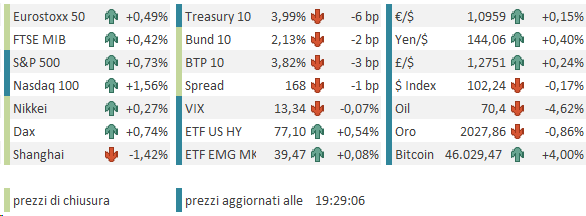

Per cominciare, l’ S&P 500, che aveva inanellato 9 settimane positive consecutive, ha ceduto l’1.8% la scorsa settimana, andando in negativo di un punto e mezzo da inizio anno. Peggio hanno fatto Nasdaq 100 (-3.5%) e Russell 2.000 (-5.2%) quest’ultimo in calo per 6 sedute di seguito (gli altri indici USA hanno messo a segno marginali progressi venerdì). Un po’ meglio hanno fatto gli indici europei, con l’Eurostoxx 50 in calo di 1.3% sulla settimana, il Dax dello 0.9% e FTSE Mib e Ibex addirittura in progresso, anche se la correzione in Europa era cominciata prima: Il massimo per l’Eurostoxx 50 è stato marcato il 14 di Dicembre.

Discorso analogo per i bonds, con il 10 anni treasury che ha chiuso al 4.05%, dal 3.80% toccato il 27 Dicembre, mentre il Bund ha chiuso a 2.15% dall’ 1.89% e il BTP 10 anni al 3.85% dal 3.47% toccato il 27 Dicembre, un rimbalzo di ben 38 bps.

Visti i livelli di ipercomprato raggiunti dagli asset a fine anno, c’è poco da stupirsi di questa correzione, per ora modesta, in relazione al rally che la ha preceduta. Ovviamente i media e i commentatori non si sono fatti sfuggire l’occasione per dire che il 2024 inizia male (“la peggior partenza dal 2003”) e speculare su quello che questo significa per l’intero anno (poco a mio parere).

Sul fronte macro, i dati hanno dato indicazioni contrastanti. In Europa i PMI hanno indicato un modesto rimbalzo dell’attività, sia sul manifatturiero che sui servizi. In US l’ISM manufacturing ha confermato questo quadro, mentre l’ISM services ha mostrato un calo a sorpresa di oltre 2 punti (da 52.7 a 50.6, minimo da 7 mesi, aggravato da un calo di 3.7 punti del sottoindice dei new orders (a 52.8) e uno di 7.4 punti dell’Employment (a un bassissimo 43.3, minimo da luglio 2020). Un report che alimenta parecchi punti di domanda sul ritmo a cui l’attività USA entra nel 2024.

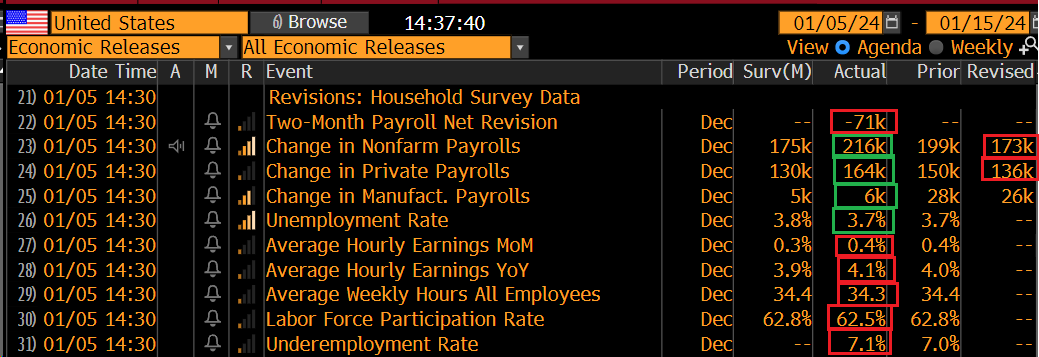

Venerdì abbiamo avuto anche il labour market report USA di dicembre, a prima vista decisamente buono, ma ad un analisi più accurata non privo di punti oscuri.

I nuovi occupati hanno sorpreso in positivo, ma la revisione al ribasso dei 2 mesi precedenti più che bilancia la sorpresa. Infatti la media a 3 mesi è calata da 204.000 a 165.000. Il 60% dei settori ha mostrato progressi, guidato da Government e Healthcare.

La disoccupazione è rimasta invariata al 3.7%, ma dietro questo numero si nasconde un calo di 686.000 occupati, in enorme contrasto con i payrolls, bilanciato da un calo dello 0.3% della forza lavoro, pari a 673.000 individui usciti. Questi numeri dall’entità improbabile (per i nuovi occupati si tratterebbe del maggior calo dall’aprile 2020, pieno Covid), devono mettere chiaramente in guardia dal prendere troppo sul serio la singola lettura sulla disoccupazione.

Oltre a ciò,il tono delle revisioni e della household survey lascia intendere che anche al balzo dei nuovi occupati nei payrolls bisogna mettere la tara. Non a caso di recente il grosso delle revisioni a questo numero sono state al ribasso. E infatti il rally dei tassi visto in settimana è stato poco disturbato da questo numero, se non temporaneamente. A completare il report la sorpresa al rialzo sui salari orari, e quella al ribasso sulle ore lavorate.

Nel week end ha fatto un certo clamore l’intervista al membro Fed Logan, Presidente della Fed di Dallas,, che ha detto, tra le altre cose, che il calo della massa del reverse repo Fed (uno strumento di parcheggio della liquidità bancaria presso la Fed) lascia intendere che si potrebbe rallentare il Quantitative Tightening (leggi il ritmo di riduzione del bilancio Fed) perchè la liquidità nel sistema non è più così abbondante. Un altro segnale che la Fed sta virando verso una stance meno restrittiva. L’argomento era emerso anche dalle minute FOMC. La Logan però ha anche dichiarato che il mercato si sta portando troppo avanti sui tagli dei Fed Funds, il che può avere effetti negativi sul percorso verso la stabilità dei prezzi.

*LOGAN: FED SHOULD SLOW ASSET RUNOFF AS REVERSE-REPO DWINDLES

*LOGAN: FED SHOULD BEGIN DISCUSSION ON SLOWING ITS ASSET RUNOFF

*LOGAN: FED SHOULDN’T DISCOUNT POSSIBILITY OF ANOTHER RATE HIKE

*LOGAN: IF FINANCIAL CONDITIONS LOOSEN, INFLATION RISKS A PICKUP

La seduta asiatica, resa monca dalla chiusura di Tokyo per festività, ha avuto un decorso decisamente negativo, con solo Taiwan e Vietnam in grado di tenere la testa fuori dall’acqua. Male, malissimo il China Complex, con cali dell’ordine dell 1.5%-2% per Shanghai, Shenzen, Hang Seng e HSCEI. Gli indici cinesi sono riusciti ad accumulare perdite per 4-5% da inizio anno, dopo un anno terribile come il 2023. La scusa odierna sarebbero timori di regolamentazioni per il gioco d’azzardo. La discesa sarebbe poi stata amplificata dalla notizia, riportata da Reuters, che le autorità avrebbero tolto il divieto di vendita agli asset managers (CHINA LIFTS STOCK NET-SELLING BAN FOR MUTUAL FUNDS: REUTERS) Non ho notato smentite. C’è stato poi l’arresto del direttore esecutivo della divisione veicoli elettrici di Evergrande.

Il resto dei principali indici dell’area ha mostrato cedimenti tra il mezzo punto e il punto percentuale.

La seduta europea è partita con un tono incerto, i principali indici in marginale calo, e i rendimenti obbligazionari in ulteriore rialzo, eventualmente in anticipazione del fitto calendario di emissioni in arrivo, sia sul fronte corporate che su quello dei governativi (in settimana BTP su varie linee giovedì, Bund mercoledì per 5 bln, più Austria e Olanda domani).

Sul fronte macro, un po’ di reports vecchi, oppure di scarso rilievo:

A novembre gli ordini all’industria tedesca hanno deluso, mostrando un rimbalzo scarso dal crollo di ottobre. Meglio il trade balance, soprattutto sul lato delle esportazioni. Le retail sales EU di novembre sono calate più o meno in linea con le attese, ma ci sono state revisioni al rialzo dei dati di ottobre. In linea con le attese il Sentix di gennaio, una survey di analisti che riflette piùo meno il consenso di mercato. Un recupero le survey di confidence EU di dicembre.

L’azionario europeo ha tentato il ribasso, trovandosi però rapidamente senza venditori, cosa che ha prodotto un rapido rimbalzo. Abbiamo così approcciato il pomeriggio con l’azionario pressochè invariato, i rendimenti in rialzo, l’€ in calo. Tra le commodities pesantissimi oil e natural gas, in un quadro di generale debolezza.

Il “game changer” della seduta è stato l’inversione di tendenza dei rendimenti treasury, i quali, dopo aver passato la mattina a salire in simpatia con quelli Eurozone, hanno preso a calare senza particolari motivi, se non una risposta ritardata alle dichiarazioni della Logan, che forse hanno impressionato più oltre oceano che da noi (BofA Sees March Fed QT Taper Announcement After Logan Comments).

La pausa nel rialzo dei rendimenti sembra aver favorito il sentiment sull’azionario, con Wall Street che è partita al rialzo ed ha accumulato un discreto progresso, trainata dal Nasdaq, che sulla carta è l’indice più rate sensitive (anche se recentemente la palma gli era stata soffiata dal Russell 2.000 small caps). Attardato il Dow Jones, frenato dalla debolezza di Boeing, dopo l’incidente del week end e le relative sospensioni di ordini e utilizzi dei modelli 737.

Il movimento sui tassi USA è stato poi “validato” dalla pubblicazione delle New York Fed inflation expectations survey, che ha mostrato cali rilevanti

*NEW YORK FED RELEASES SURVEY OF CONSUMER INFLATION EXPECTATIONS

*US DEC. 1-YR INFLATION EXPECTATIONS FALL TO 3% VS 3.4%: NY FED

*US 1-YEAR INFLATION EXPECTATIONS FALL TO LOWEST IN THREE YEARS

*US 3-YEAR INFLATION EXPECTATIONS FALL TO 2.6% IN DEC. FROM 3%

*TREASURY YIELDS EXTEND SLIDE AS INFLATION EXPECTATIONS FADE

Il calo dei rendimenti treasury ha indotto i bonds Eurozone a cancellare i prorpri rialzi e accumulare qualche bp di calo. Questo movimento si è riflesso sugli indici azionari che a loro volta hanno accumulato progressi in simpatia con Wall Street. Discorso analogo per l’€ che ha recuperato contro un Dollaro diventato progressivamente più debole. L’unico comparto dove il sollievo non è arrivato sono le commodities, con l’indice aggregato in calo 1.5%, zavorrato dal – 4.75% dell’ oil, e dalla debolezza di commodity agricole e metalli industriali e preziosi.

La chiusura Eu vede quindi le principali borse mettere a segno progresso attorno al mezzo punto.

Dopo la chiusura le dichiarazioni del membro Fed Bostic hanno alimentato ulteriore marginale ottimismo su tassi USA e borsa, anche se leggendole mi pare più un tema di interpretazione che non una reale dovishness di Bostic. Certo è che il cambio di Stance Fed a Dicembre c’è stato.

** FED’S BOSTIC SAYS INFLATION HAS COME DOWN MORE THAN HE EXPECTED

** BOSTIC: FED IS IN “A VERY STRONG POSITION” RIGHT NOW

** FED’S BOSTIC: POLICY WILL STILL NEED TO BE RESTRICTIVE AT THE END OF THE YEAR. BUT PROGRESS ON INFLATION WILL WARRANT LOWER RATES.

** FED’S BOSTIC: I SEE TWO 0.25 POINT RATE CUTS APPROPRIATE BY END OF YEAR

Questa settimana presenta alcuni punti di interesse, concentrati verso la seconda metà.

Domani abbiamo in US il NFIB Small business optimism di dicembre, e vedremo se il calo dei tassi lo ha fatto recuperare (il consenso lo vede stabile). Parlano il membro Fed Barr e il membro ECB Villeroy. Abbiamo in asta 37 bln $ di treasuries 3 anni.

Mercoledì abbiamo di rilevante solo il discorso del membro Fed Williams e l’asta del treasury 10 anni per 37 bln.

Giovedì abbiamo nientemeno che il CPI USA di Dicembre, insieme ai sussidi di disoccupazione settimanali. Abbiamo poi in asta 21 bln di treasury 30 anni.

Venerdì chiudiamo con i prezzi alla produzione USA di Dicembre, CPI e PPI cinesi di dicembre, un bel po’ di dati macro di Dicembre in UK. Abbiamo poi i discorsi del membro Fed Kashkari, e del membro ECB Lane.

Infine si apre l’earning season USA con le grandi banche (JP Morgan, Bank of America, Wells Fargo) e Blackrock.