Italiano

Italiano English

English

NB LAMPI SALTA 2 USCITE E TORNA MERCOLEDì 6 DICEMBRE

Un guizzo finale nell’ ultima mezz’ora ha permesso all’S&P 500 di evitare una chiusura marginalmente negativa ieri sera (giovedì) ultima seduta di Novembre. Il +0.38% maturato consente all’indice di chiudere il mese con un +8.92%, miglior mese dell’anno 2023. Il progresso poi lascia senza conferma il segnale di inversione di breve della seduta precedente, anche se ancora non lo nega con nuovi massimi. La modesta perdita (-0.25%) del Nasdaq 100 non impedisce all’indice tech di chiudere con un sontuoso +10.67%, a sua volta miglior mese dell’anno (anche se solo di 0.05% rispetto a gennaio).

Il Vix, pur non chiudendo sui minimi del mese, marcati venerdì scorso, ha ceduto in novembre 5.2 vols ovvero il 28.8%, chiudendo sotto 13 vols.

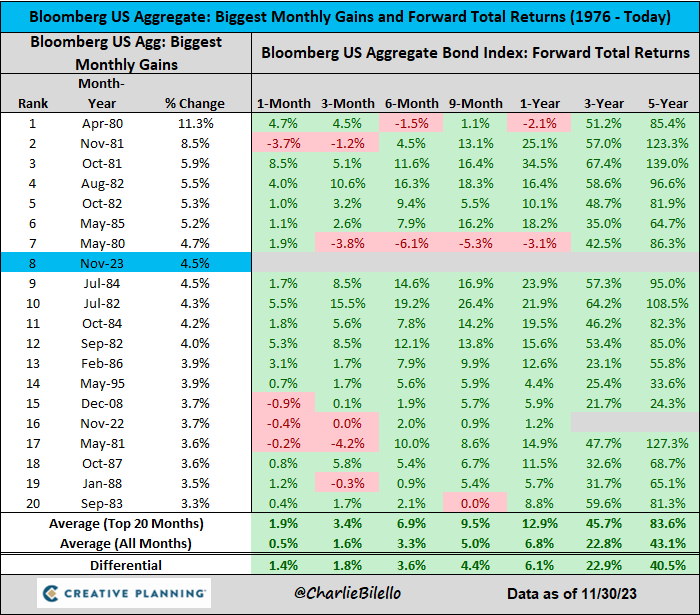

I Bonds USA a novembre metto a segno record ben più vistosi. Per il treasury è il mese migliore come total return dal 1985, e l’ottavo miglior mese dal 1976. Come si nota dalla tabella di Creative Planning, raramente i ritorni successivi a medio termine sono stati negativi dopo performance del genere.

E’ anche evidente che, a parte novembre 2022, l’unica altra occasione del nuovo millennio è stata nel 2008, e il grosso è avvenuto negli anni ’80 quando i tassi erano molto più volatili e in generale più alti.

Sui Bonds globali novembre ha un record leggermente più modesto. E’ il miglior mese dal Dicembre 2008, praticamente 15 anni fa.

Come vedremo, il cambio di mese non ha per ora fermato i i rally.

Dicembre si è aperto per l’Asia ancora con un tono contrastato. Colpa delle azioni cinesi (in particolare Hong Kong e “H” shares) che hanno ancora ceduto oltre l’1% facendo in entrambi casi i minimi dell’anno, cosa che ha frenato il sentiment nell’area. Un po’ meglio ma sempre negativa Shenzen mentre Shanghai ha chiuso invariata. Tra le altre piazze male Seul, con Jakarta e il Nikkei, mentre progressi hanno registrato Vietnam e Mumbai, con taiwan invariata insieme a Shanghai.

Sul fronte macro, i PMI manifatturieri di Novembre nell’area hanno mostrato tutti un miglioramento con l’esclusione del Vietnam. Certo i paesi che mostrano contrazione (o stagnazione come la Sud Corea) sono ancora più numerosi di quelli con il manifatturiero in espansione, tra i quali brilla l’India.

Notevole il report cinese, non tanto per il +1.2 con ritorno in marginale espansione, ma per il fatto che contraddice l’omologo calcolato dal NBS. La differenza si conferma nei sottoindici con new orders +0.2 a 51.7 e Employment +1.3 a 49.5 entrambi in aumento. Sembra che la media azienda privata se la cavi meglio della grossa azienda pubblica sul manifatturiero, anche se la divergenza può dipendere anche dal timing, la dimensione del campione e la concentrazione in alcune arre piuttosto che in altre.

Non che l’azionario cinese se ne sia rallegrato comunque. E pensare che gli sforzi si moltiplicano per sostenerlo.

** LE 2 assicurazioni Xinhua e China Life stanno mettendo su un fondo da 50 bln Yuan per investire nell’azionario.

** L’organo ufficiale State Securities Media ha comunicato che un imprecisata azienda pubblica ha comprato sul mercato ETF azionari, contribuendo a stabilizzare Shanghai.

Può essere che la recente miglior performance di Shanghai vs “H” shares cinesi e Hong Kong dipenda dal fatto che questi supporti sono concentrati sui mercati locali cinesi. Certo non si può dire che Dicembre inizi sotto i migliori auspici se supportio poco ortodossi riescono solo a far recuperare le perdite ad un indice. Eppure qualche segnale positivo l’economia lo da.

Nel resto dell’area buoni dati sul mercato del lavoro in Giappone (come sempre ) e bilancia commerciale coreana di novembre che esplode grazie a export sopra attese, ma import debole a mostrare una domanda interna scarsa. In India l’inflazione headline sale (ma quella core cala anche li).

L’apertura europea ha visto gli indici fare catch up con la forza di quelli USA ieri sera nell’ultima mezz’ora.

La pubblicazione dei PMI manifatturieri finali di novembre in Europa ha visto un recupero generalizzato, con solo l’Italia, ahime, in controtendenza.

Certo, se togliamo l’Irlanda, la Grecia e la Norvegia i valori sono ancora parecchio bassi. Anche i numeri noti a livello flash sono stati rivisti al rialzo, segno di un recupero di momentum.

I mercati europei sono sembrati volersi levare il pensiero di questi numeri per poi riprendere il discorso dove lo avevano lasciato ieri, con rendimenti in calo, ed azionario in graduale recupero. Questa fase è però andata incontro a prese di beneficio in tarda mattinata.

Nel primo pomeriggio alcuni eventi sono tornati a scaldare gli animi degli investitori.

Il Membro ECB Villeroy, governatore della Banca Centrale francese, e quindi elemento di peso, ha fatto alcune dichiarazioni dovish , tra cui che nel 2024 si può guardare a tagli dei tassi, quando verrà il tempo.

*ECB’S VILLEROY: DISINFLATION IS EVEN FASTER THAN EXPECTED

*ECB’S VILLEROY: DATA SUPPORT OUR VIEW OF RETURN TO 2% INFLATION

*ECB’S VILLEROY: ABSENT ANY SHOCKS, RATE HIKES ARE OVER

*ECB’S VILLEROY: WE CAN LOOK AT RATE CUTS WHEN TIME COMES IN ’24

Non che la curva non prezzi abbondantemente uno scenario del genere, ma sentirlo dire da un membro ECB ha dato ulteriore spunto ai bonds, con con focus sulle scadenze brevi e medie, le più sensibili al cambio delle aspettative di politica monetaria.

Il secondo evento è stato costituito dai dati USA.

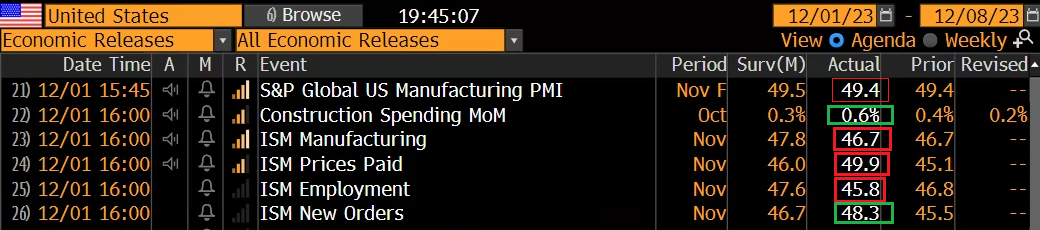

Sorvolando su revisione del PMI manifatturiero, ininfluente, e sul costruction spending di ottobre, meglio delle stime ma con revisione a settembre a bilanciare, l’ISM manufaturing, le cui attese di recupero si erano rafforzate con il Chicago PMI di ieri, ha invece deluso per bene restando invariato sul livello di ottobre, e con un sottoindice employment in ulteriore contrazione. E poco importa che il sottoindice prezzi sia rimbalzato: sempre segnala marginale contrazione. Tra i dettagli spicca il recupero dei new orders + 2.8 punti a 48.3, quindi il report non è proprio un disastro. Ma il mercato si aspettava di meglio e il risultato è stato di dare un altra spinta all’obbligazionario USA, con ricadute su quello Eurozone.

Wall Street è partita incerta, con un occhio al discorso di Powell previsto attorno alle 17 italiane, l’ultimo rischio per la teoria del “soft landing” prima del week end.

E non si può dire che il Presidente Fed non abbia tentato di calmare un po’ gli animi, con un paio di dichiarazioni hawkish: é prematuro speculare di tagli e comunque loro sono pronti ad alzare ancora se servisse.

*POWELL: FULL EFFECTS OF TIGHTENING LIKELY NOT YET BEEN FELT

*POWELL: COMMITTED TO STAY RESTRICTIVE UNTIL INF. ON PATH TO 2%

*FED’S POWELL: PREMATURE TO SPECULATE ON WHEN POLICY MAY EASE

*POWELL: FED PREPARED TO TIGHTEN MORE IF IT BECOMES APPROPRIATE

*POWELL: FED POLICY RATE IS ‘WELL INTO RESTRICTIVE TERRITORY’

*POWELL: FOMC MOVING CAREFULLY AS RISKS BECOMING MORE BALANCED

*POWELL: US FISCAL POLICY IS UNSUSTAINABLE IN THE LONG RUN

*POWELL: ECONOMY HAS REPEATEDLY SURPRISED US, OTHER FORECASTERS

*POWELL: ‘AMAZING’ HOW STRONG SPENDING HAS CONTINUED TO BE

*POWELL: WE THINK GDP IS SLOWING BASED ON LIMITED DATA WE HAVE

Mai come questa volta il mercato ha snobbato Powell. Anzi, con l’ostacolo alle spalle, i bonds hanno accelerato al rialzo, e l’azionario anche, come se il Presidente Fed avesse detto tutt’altro. A trainare le small caps del Russell 2000 mentre il Nasdaq 100, come ieri, è rimasto attardato.

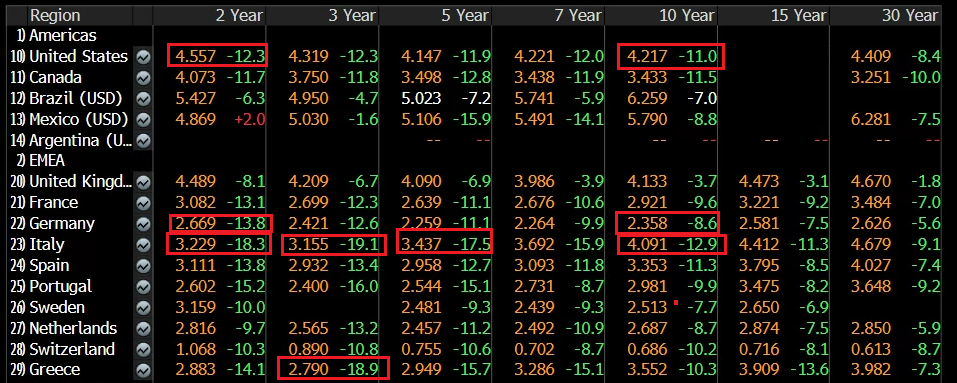

L’azionario europeo, che già era spinto al rialzo dai cali sontuosi dei rendimenti, ne ha approfittato per inaugurare dicembre con progressi nei dintorni del punto percentuale o poco meno per i vari indici. Per quanto riguarda i movimenti dei rendimenti, è più facile incollare lo schema di Bloomberg sotto, con evidenziati livelli e variazioni più rilevanti o notevoli.

Da quando, poco più di un mese fa, il mantra che impazzava era “higher for longer”, sembra passato un secolo.

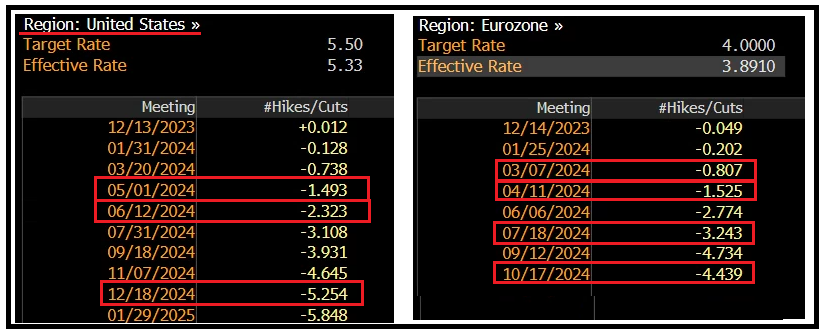

Andando ad aggiornare quanto scontato dalle curve monetarie, scopriamo che negli USA si sconta un taglio per maggio, più il 50% di possibilità che sia di 50 bps. E nientemento che 5 tagli da 25 bps per dicembre.

In Eurozone si sconta si sconta un taglio per aprile (ma 80% che sia a marzo), più il 50% di possibilità che sia di 50 bps, e 4 tagli comodi per ottobre.

Sul fronte cambi il $ ha perso terreno, coerentemente, contro i principali cross, tranne l’€ che lo accompagna in questa cavalcata a scontare tagli. Tra le commodity spicca l’oro, ma anche i metalli industriali dicono la loro oggi, mentre il petriolio continua a ignorare gli sforzi dell’OPEC+ e perde significativamente.

In assenza di svenimenti finali, l’S&P 500 chiuderà la quinta settimana positiva di seguito oggi. Sei settimane di seguito positive sono un evento abbastanza raro. Un altro indizio di correzione in arrivo.