Italiano

Italiano English

English

Con il +0.1% di ieri sera (mercoledì) l’S&P 500 ha inanellato l’ottava salita consecutiva, eguagliando la serie positiva del novembre 2021. Dovesse progredire anche oggi, bisognerebbe andare fino al 2004 per trovare una serie analoga. Certo, l’entità dei guadagni si è ridotta, con gli ultimi 3 pari a 0.18%, 0.28% e appunto 0.1%. Il Nasdaq 100 ha portato la sua serie a 9 sedute positive, sia pure con un marginale +0.11%. Un altro record che mi era sfuggito è quello della discesa del Vix, che dura anch’essa da 8 sedute, serie record dal 2015. A guastare tutta questa serie di record positivi il Russell 2.000 Small Caps, che è calato per la terza seduta consecutiva, di un consistente -1.1%.

Robusti i cali dei rendimenti, che hanno visto il 10 anni treasury tornare sotto il 4.5% per la prima volta dal FOMC di settembre.

In Asia stanotte abbiamo avuto un altra seduta mista, con Tokyo, Sydney, Seul e Jakarta positive (la prima +1.5%), marginalmente negative Hong Kong, “H” share cinesi, Mumbai, invariate le “A” shares cinesi, in un contesto di movimenti ridotti, a parte il Nikkei.

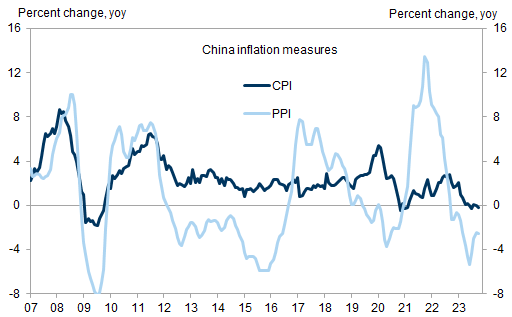

Sul fronte macro, il CPI cinese è calato più del consenso come da attese circolanti ieri (vedi Lampi di ieri), mentre i prezzi alla produzione sono calati leggermente meno.

Come previsto, la disinflazione è stata causata dalla deflazione del food (-4% YoY) a sua volta depressa dal prezzo del maiale (-30% YoY da -22% di settembre). Stralciando il food abbiamo un +0.7% anno su anno, con i cali di prezzi di beni e servizi bilanciati dall’aumento dei carburanti. La “core ha rallentato da 0.8% YoY a 0.6%. Riguardo il PPI, il calo mese su mese è un ragguardevole -1.8%. Se, come specificato ieri, la composizione dell’inflazione è tutto sommato buona, nel senso che il calo del food e in particolare del maiale restituisce potere d’acquisto agli strati più bassi della popolazione (e dovrebbe continuare), il trend inflattivo cinese di medio periodo si vede bene nel grafico sotto di Goldman Sachs e non è un buon segnale per la domanda interna, mentre è un ulteriore fattore di dinsinflazione globale.

L’azionario cinese ha smesso di reagire a news di questo tipo con rally per attese di ulteriore stimolo monetario, perchè tanto le autorità sono già impegnate in quest’impresa, finora con scarso successo. E’ anche una testimonianza della depressione che regna nei mercati locali. Servirebbe qualche segnale in più di ripresa del ciclo. I prossimi numeri in arrivo sono gli aggregati di credito di ottobre, attesi in fortissimo calo dai livelli record di settembre (c’è stato anche la Golden Week). Vedremo come usciranno.

La seduta europea è iniziata con un tono positivo, senza particolari catalyst visto che dati non ce n’erano, e i membri ECB hanno continuato a fornire dichiarazioni non troppo accomodanti. E’ sembrato un marginale rientro dei timori per la crescita, con i settori materials, industrials e financials a trainare. L’azionario continentale è più “ciclico” di quello USA, e infatti nella prima parte della settimana aveva faticato mentre Wall Street progrediva. Anche il petrolio in rimbalzo e le altre commodities cicliche in rimbalzo collimano con questa “presa di beneficio” sul recession trade, insieme con i rendimenti in risalita. Su questi ultimi devono aver impattato, a margine, anche le citate dichiarazioni dei membri ECB, anche se in questa settimana il mercato deve averci fatto il callo, come è apparso ieri.

*ECB’S GUINDOS: SEES RISKS FOR INFLATION OUTLOOK IN NEXT MONTHS

*ECB’S GUINDOS: TALK OF RATE CUTS IS `CLEARLY PREMATURE’

*ECB’S GUINDOS: IT IS ESSENTIAL TO FOCUS ON CORE INFLATION

*EURO-ZONE SOFT LANDING IS `CENTRAL SCENARIO,’ ECB’S VUJCIC SAYS

*ECB’S VUJCIC: HARD TO SAY WHAT IMPACT MIDDLE EAST WAR WILL HAVE

*VUJCIC: ECB MUST BE READY FOR EITHER RATE HIKES OR CUTS IN ’24

*ECB’S VUJCIC: IT’S TOO EARLY TO THINK ABOUT RATE CUTS

La mattinata è trascorsa abbastanza tranquilla, con sentiment in graduale ascesa.

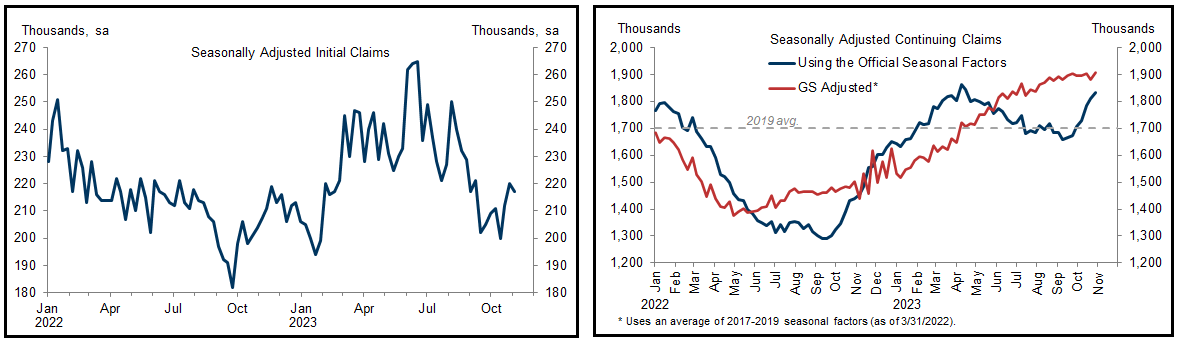

Alle 14.30 i jobless claims hanno ribadito il messaggio che offrono da settimane, ovvero richieste settimanali stabili su livelli bassi, e i continuing claims che hanno fatto un altro piccolo passo in salita.

Bisogna dire che per il momento della salita vaticinata dall’impennata delle “warn notices” segnalata nel Lampi del 19 ottobre ( link ) non si trova traccia. Si vede che questi layoff vengono ancora assorbiti dalle altre aziende per il momento. Goldman Sachs fa un interessante lavoro per correggere la destagionalizzazione dei continuiing claims e sostiene che il precedente calo e la salita attuale sono fittizi. Detto questo, colloca il monte percettori su livelli superiori a quello ufficiale. A guardare il grafico, sembra coerente che il monte percettori sia salito nella fase inverno primavera in cui l’economia era più debole (e infatti le richieste settimanali salivano) e si sia stabilizzato in estate, quando queste hanno preso a calare.

Wall Street è partita con un tono erratico e un po’ nervoso. Ipercomprato a parte, stasera alle 20 italiane parla Powell ad un panel e dopo il silenzio di ieri su politica monetaria ed economia, oggi ci si aspetta qualche contenuto. La retorica degli altri membri riflette un ventaglio di pareri abbastanza ampio nel FOMC, quindi è difficile trarne anticipazioni.

*FED’S BARKIN SAYS WIDE RANGE OF POTENTIAL OUTCOMES FOR ECONOMY

*BARKIN: BELIEVE SLOWDOWN IS COMING, NEEDED TO LOWER INFLATION

*BARKIN: ANECDOTAL EVIDENCE AT ODDS WITH LATEST GDP REPORT

*FED’S BARKIN SAYS STILL NOT SEEING FULL EFFECTS OF RATE HIKES

*BARKIN SAYS ‘REMAINS TO BE SEEN’ WHETHER FED NEEDS TO DO MORE

*BARKIN: DO BELIEVE FED POLICY IS RESTRICTIVE TODAY

*FED’S BOSTIC SAYS POLICY LIKELY SUFFICIENTLY RESTRICTIVE

*FED’S BOWMAN REPEATS SHE EXPECTS FURTHER RATE HIKES NEEDED

*BOWMAN REPEATS SHE’S MONITORING YIELDS, FINANCIAL CONDITIONS

Il nervosismo di Wall Street non ha intaccato il good mood europeo e così gli indici chiudono con buoni progressi. Sulla performance può aver avuto un impatto il quadro tecnico, con l’Eurostoxx 50 (best performer) che ha superato la resistenza a 4.200 punti che lo aveva tenuto per 5/6 sedute, e ora punta alla media mobile a 200 giorni.

I rendimenti hanno mantenuto la tendenza a salire, anche se alla fine le variazioni sono di 3/4 bps, un consolidamento dei cali di ieri. Se l’€ continua a navigare attorno ad 1.07, in seguito al consolidamento del Dollaro dopo il robusto trend rialzista, le commodities hanno dilapidato al momento il rimbalzo della mattinata, con il petrolio che sale meno di un 1% e l’indice generale al palo, zavorrato dai metalli industriali.

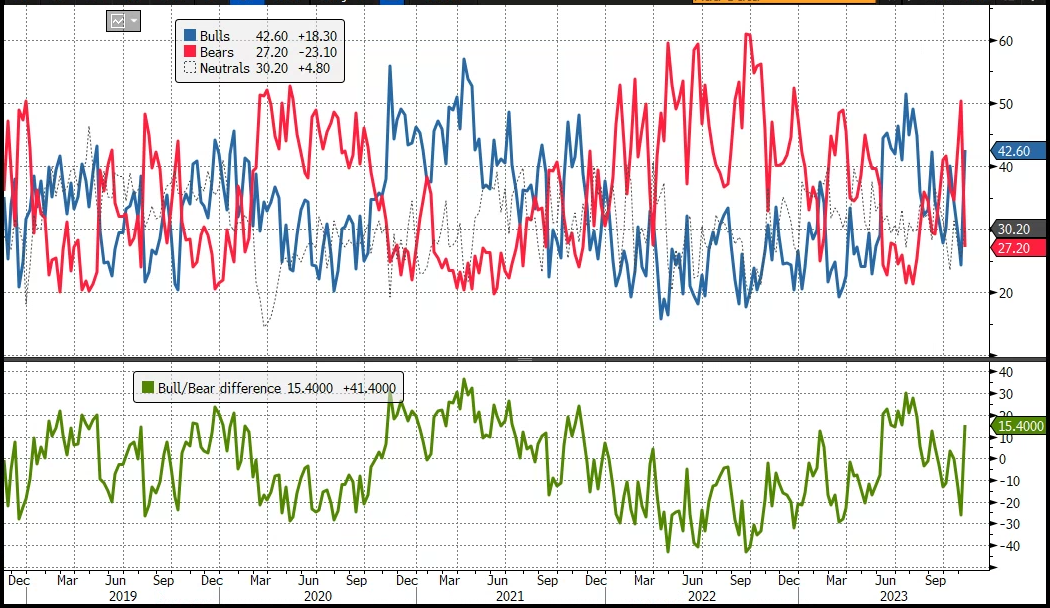

Wall Street al momento non ha ancora deciso che fare, e non lo farà finche non sente Powell, immagino. Nel pomeriggio, peraltro, è uscita la nuova survey settimanale di sentiment del retail di AAII. Finora aveva mostrato un mood piuttosto negativo, con i bears che superavano i bulls di un buon margine. Ma questa settimana la survey si è bruscamente invertita, con i bulls che sono rimbalzati di 18 punti a 42.6% e i bears piombati di 23 punti a 27.2%. Per i bears sembra che si tratti del maggior calo in una settimana degli ultimi 20 anni. Si può dire che la serie positiva ha avuto i suoi effetti sul sentiment.

Sempre a proposito di questi argomenti, Deutsche Bank ha fatto un lavoro molto completo su queste serie di record dell’S&P 500, valutandone la rarità per ciascuna estensione negli ultimi 95 anni:

** una serie di sedute positive consecutive di 8 si è verificata 63 volte (in media circa ogni 1,5 anni)

** una serie di 9, 31 volte (in media circa ogni 3,1 anni)

** una serie di 10, 15 volte (circa ogni 6,3 anni)

** una serie di 11, 8 volte (circa ogni 11,9 anni)

** una serie di 12 giorni si è verificata 5 volte (in media circa ogni 19 anni)

** una serie di 13 giorni si è verificata 1 volta

** una serie di 14 giorni si è verificata 1 volta

Le 8 sedute positive osservate ad oggi non sono quindi così rare, capitano una volta ogni 18 mesi circa. Se stasera chiudiamo in positivo, abbiamo un evento da una volta ogni 3 anni, anche se di fatto non capita dal 2004. Oltre, si va su eventualità molto più rare.