Italiano

Italiano English

English

Un’altra seduta decisamente negativa per Wall Street ieri (giovedì), con l’S&P 500 in calo dell’1.18%, il Nasdaq 100 dell’1.89%, l’ indice Faang stocks del 2.66%. Solo il Russell 2.000 ha trovato una rara controtendenza, recuperando lo 0.34%. Si nota chiaramente la sottoperformance del big tech, con la trimestrale di Meta (-3.735) accolta male a causa di una guidance opaca. D’altronde il Nasdaq 100 e le Faang sono gli indici che conservano la maggior performance da inizio anno (rispettivamente +29% e +58% ) e i multipli più cari e quindi ad un certo punto era inevitabile che la correzione li coinvolgesse, visto quanto sta durando. L’indice del big tech ha ceduto il 10% nelle ultime 2 settimane. Sul sentiment generale hanno pesato anche le trimestrali di UPS (-5.93% ) e Mastercard ( -5.62% ): lo spedizioniere ha tagliato il target di profitto per l’anno, e il circuito di pagamenti ha offerto un outlook sotto attese. Al di la dell’impatto sui titoli queste indicazioni non depongono bene per la tenuta dei consumi, dopo le notizie assai brillanti di ieri.

Già, perchè ieri abbiamo avuto l’attesissimo blockbuster costituito dalla prima stima del GDP USA del terzo trimestre 2023.

Il report non ha deluso le attese, riuscendo a sorprendere al rialzo un consenso ufficiale che lo vedeva staccare un 4.5% annualizzato.

Sugli scudi i consumi, vero driver della forza (final sales +3.5%). Certo, l’accumulo di scorte ha contribuito per 1.3%, oltre un quarto della crescita totale. Deludenti anche gli investimenti (-0.1%). Ininfluente il canale estero, il residenziale (+3.8%) ha contribuito positivamente per la prima volta dal primo trimestre 2022. In generale un dato forte, che però è un po’ troppo concentrato sui consumi, e con le scorte che depongono male per il quarto trimestre. A latere, buoni durable goods, sussidi di disoccupazione stabili ma con nuovo corposo incremento del monte sussidi, pending home sales meglio delle attese ma comunque deboli (questo numero anticipa di 2 mesi le home sales) e Kansas Citi Fed sempre negativo.

Dopo il dato, i bonds hanno trovato progressivamente sollievo, presumibilmente perchè il mercato si attendeva un dato del genere, ma anche la risk aversion dominante deve aver dato una mano.

L’altro evento della giornata di ieri è stato l’ECB meeting, ma qui le sorprese sono state modeste. I tassi sono stati lasciati invariati (dopo 10 rialzi consecutivi!) e la valutazione del quadro macro è rimasta uguale al meeting di settembre, sia pure con toni più cauti sulla crescita. La salita dei tassi sulla parte lunga delle curve è stata attribuita ad un contagio di altri emittenti internazionali (leggi USA) e si è riconosciuto che questa ha un impatto sulle condizioni finanziarie. L’aspetto più accomodante del meeting è stato che eventuali modifiche nella politica di reinvestimento del PEPP non sono state nemmeno prese in considerazione nel dibattito. Questo era un punto di focus dopo i vari rumors e le dichiarazioni di alcuni membri. In generale l’approccio resta data dependant. Sollievo moderato dei bonds europei, in parte in simpatia con USA.

Infine, proprio quando mi ero deciso a citare nel pezzo l’impasse sullo speaker della Camera USA, affaire che ritenevo poco più di uno show, si è risolto con l’elezione di Mike Johnson. Mike, trumpiano, nel fronte repubblicano, si colloca tra i falchi del fronte fiscale, il che, a margine, potrebbe creare i presupposti per un calo della largesse fiscale USA nei prossimi trimestri

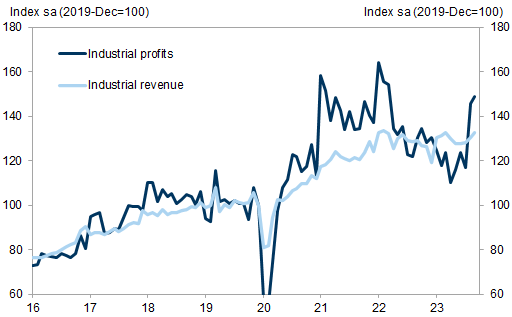

Dopo la chiusura, la trimestrale di Amazon ( link ) ha fornito un po’ di supporto al sentiment, con i Futures USA che hanno accumulato qualche progresso nella seduta asiatica. Anche le piazze asiatiche hanno prodotto buone performance, con il China Complex, insieme a Tokyo e Mumbai, sugli scudi. Catalyst dell’abbondanza odierna gli industria profits cinesi di settembre, che hanno dato ulteriori segnali di risveglio.

Il miglioramento mese su mese per i profitti cinesi è del 2%, mentre quello delle revenues è del 1.7%. Da 2 mesi, come si nota dal grafico di Goldman, la profittabilità delle aziende cinesi è tornata a dare segnali di vita.

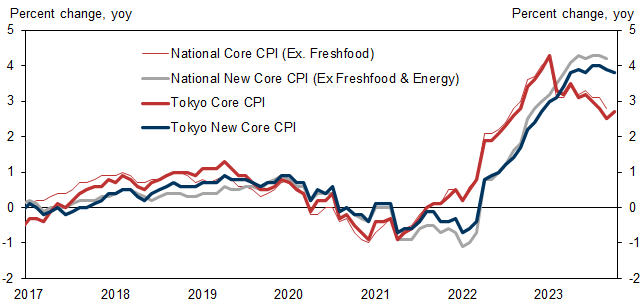

Altra news del giorno è il CPI di Tokyo, anticipazione di quello nazionale che verrà pubblicato tra quasi un mese, ha battuto su tutta la linea le stime. Questo costringerà forse la Bank of Japan martedì notte ad alzare le previsioni di inflazione per il 2024 sopra il suo target. Sembra evidente come il ciclo inflattivo giapponese sia in ritardo rispetto a quanto avviene negli alti paesi occidentali in cui il picco è ormai lontano più di un anno.

A questo punto che farà la BOJ? Come giustificare la sua stance ultra ease con un inflazione che resta vicino al picco? Io francamente a questo punto ho finito le ipotesi. Lo yen resta sui minimi da 12 mesi contro Dollaro, segnale che gli investitori vedono l armi della BOJ come spuntate. Nikkey News sta già soffiando sul fuoco ( BOJ BOARD MEETING NEXT WEEK ALSO IS EXPECTED TO ADDRESS WHETHER TO REVISE THE BANK’S YIELD CURVE CONTROL POLICY AGAIN- NIKKEI link ) anche se parla di modifica dello Yield Control e non abbandono, e specifica che l’obiettivo e di mantenere una politica monetaria espansiva.

Vedremo.

La seduta europea in apertura ha provato a giovarsi del sentiment positivo. E’ durata pochissimo, e immediatamente le borse continentali si sono inserite in una price action nervosa, fatta di brusche discese e successivi tentativi di riportarsi in positivo. Price action nervosa anche sui bonds che però hanno mantenuto una bias verso la discesa di rendimenti e spreads.

Tra i motivi di preoccupazione le news dal medio oriente, dove gli USA hanno attaccato 2 siti militari siriani utilizzato dalle forze iraniane, come rappresaglia per i numerosi attacchi al personale USA da parte di milizie filo iraniane in Iraq e Siria.

Il flusso di news macro continua in generale ad essere poco ispirato.

Abbiamo avuto retail sales in Svizzera a settembre deboli, e in calo anno su anno in Spagna. Il GDP spagnolo ha sorpreso in positivo, ma il dato del secondo trimestre è stato rivisto al ribasso di pari importo. Bene la consumer confidence di ottobre in Francia, molto male quella in Italia, in calo di quasi 4 punti vs attese per una limatura. Non è che segua molto questo report (seguo poco anche i dati di confidence in USA). Del resto, nel 2022 il crollo è rimasto praticamente lettera morta in termini macroeconomici. Ma il calo improvviso sembra indicare che in autunno sta succedendo qualcosa ai consumatori italiani.

Anche il fatturato all’industria di Agosto in Italia è andato maluccio.

Anche in America era prevista una nutrita serie di reports, sebbene in gran parte secondari.

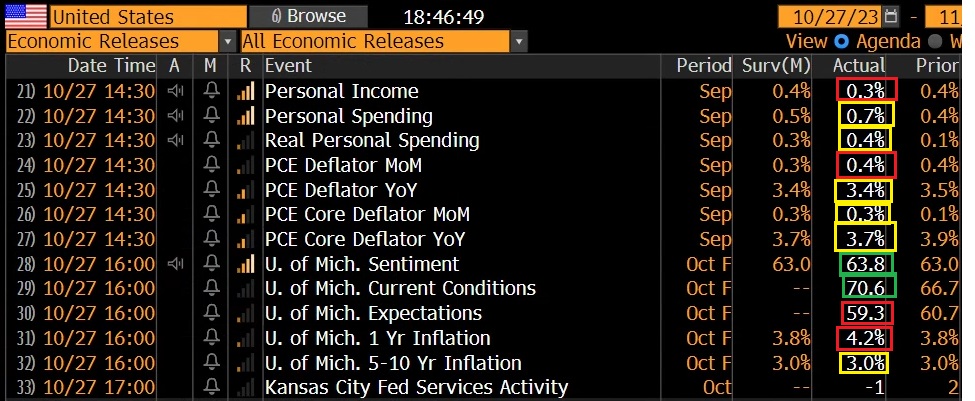

Il personal income e spending di settembre evidenzia ancora come i consumatori USA spendano in questa fase più di quanto guadagnino. Il real disposable income è calato per il quarto mese di seguito, e il tasso di risparmio sta tornado sui minimi toccati a inizio anno.

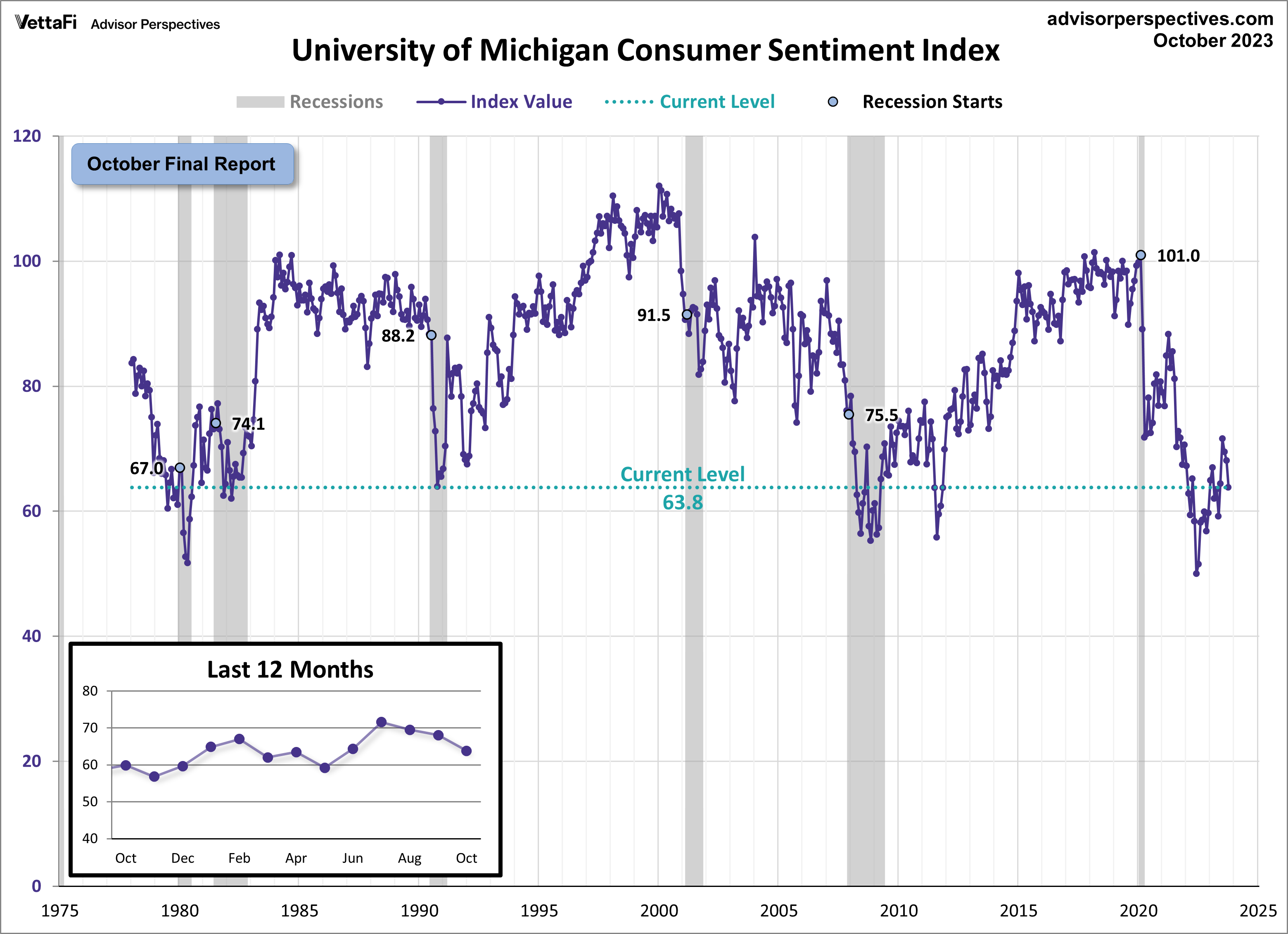

I dati di Personal Consumer Expenditure Deflator sono usciti più o meno in linea con le attese e sembra che la previsione della Fed di 3.4% a fine 2023 sia un po’ troppo alta. E poi c’è la U. of Michigan Consumer Confidence finale di ottobre che è stata rivista marginalmente al ribasso grazie alle current conditions, ma le aspettative sono calate e vi è stato un balzo nelle previsioni di inflazione ad un anno. Il livello assoluto basso e il fatto che siamo di fronte al terzo calo consecutivo, confrontato con i consumi USA del terzo trimestre (e di settembre) mostra chiaramente la scarsa utilità di questo indicatore.

Similmente all’Europa, Wall Street ha esordito al rialzo, ma poi si è inserita in una price action nervosa, con le Small Caps sempre pesanti e il Nasdaq 100 a outperformare grazie all’impatto della trimestrale di Amazon sul big tech.

Senza la sponda dell’azionario USA, i mercati continentali hanno perso di vista la parità e sono andati a chiudere sui minimi di seduta, con perdite comprese tra il -0.3% del Dax, e il -1.3% del Cac40. Chiaramente l’avvento del week end, con il suo carico di potenziali sviluppi geopolitici, è un altro motivo di cautela. Se non altro la risk aversion ha supportato i bonds, con i rendimenti in calo sia su core Europe che su periferia. Moderato calo dello spread, che sta tenendo bene alla luce della volatilità e della risk aversion (e le news macro italiane). Un effetto positivo a mio parere ce l’ha la recente pausa nel rialzo dei rendimenti. Infatti il BTP è un emittente ad alto beta e come tale la volatilità e il rialzo globale dei tassi spinge lo spread, mentre una stabilizzazione gli permette, coeteris paribus, di rilassarsi. L’€ chiude una seduta impostata al rialzo avendo restituito quasi tutti i guadagni. Tra le commodities, bene petrolio, oro, ma anche i metalli industriali inaspettatamente.

Dopo la chiusura europea Wall Street ha preso la via del ribasso. Una discesa oggi sarebbe la terza consecutiva e l’ottava su 9 sedute (considerando il -0.01 del 17 ottobre).

Il quadro tecnico dell’S&P ha abbandonato l’aria interlocutoria di qualche giorno fa per assumerne una più tetra. La media mobile a 200 giorni è stata raggiunta, testata, ha offerto un minimo di supporto e poi ha ceduto, insieme con quota 4200 punti che era stata superata di slancio a Giugno. Il prossimo sviluppo molto probabile è una death cross, ovvero il passaggio della media mobile a 50 giorni sotto quella a 200. Un segnale dal track record non irreprensibile, ma sicuramente un indizio di cambio di trend. Va detto che al momento il mercato ha accumulato un bell’ipervenduto di breve.