Italiano

Italiano English

English

Niente prosecuzione della serie positiva per Wall Street ieri sera (giovedì). Le ulteriori pressioni rialziste impresse ai tassi dalla debole asta 30 anni (il 18% dell’emesso è rimasto sui book dei dealers, che hanno poi liquidato l’eccedenza a quanto pare) hanno affossato gli indici azionari, con l’S&P giunto a perdere oltre l’1% prima di chiudere a -0.62%, mentre il Nasdaq 100 ha fatto un po’ meglio (-0.37%) sostenuto dalle big caps tech. Malissimo il Russell 2000, -2.2% a mostrare dove il mercato pensa che vadano più a impattare i rialzi dei rendimenti.

In effetti, il doppio colpo CPI – Asta ha prodotto un movimento non banale: il rendimento del treasury 10 anni è salito di 14 bps al 4.70% e il 30 anni addirittura di 16 a 4.86%, mettendo a segno il maggior rialzo dal marzo 2020. La correzione dell’azionario, dopo la serie dei giorni scorsi, appare tutto sommato educata, se non si guarda alle Small Caps.

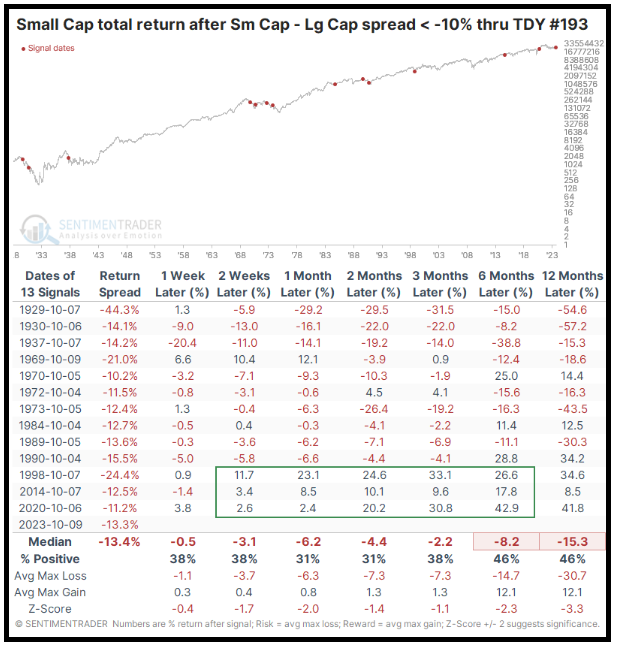

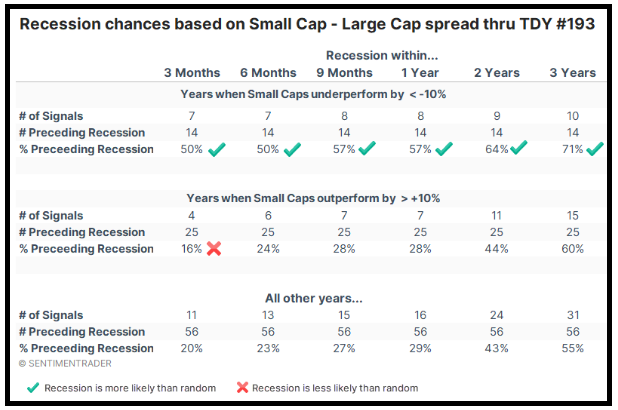

A proposito di Small caps, Sentimentrader ha notato l’estrema debolezza del comparto US (-13% rispetto all’ S&P 500 nel 2023) ed è andato a verificare sul suo database la teoria, recentemente circolata su molti media finanziari, che questo sia un segnale recessivo.

Il backtest ha fornito 2 indicazioni:

1) dopo pisodi del genere, in media i ritorni del comparto hanno continuato a essere molto deludenti nel prosieguo. Unica consolazione è che, da fine anni ’90 in poi abbiamo 3 segnali in decisa controtendenza.

I ritorni dell’S&P 500, dopo dette sottoperformance delle small caps USA, sono stati sotto la media, ma non negativi in aggregato, e sempre molto buoni da fine anni 90 in poi. Ma bisogna osservare che da fine anni ’90 fino al 2021 compreso i rendimenti sono stati in solido trend di calo.

2) Quando si è osservato una sottoperformance delle Small Caps superiore al 10%, gli USA si sono trovati in recessione un anno dopo in più della metà dei casi. Quando hanno outperformato di oltre il 10% la recessione entro un anno ha mostrato un incidenza del 25%, simile a quando non si registrava alcun segnale.

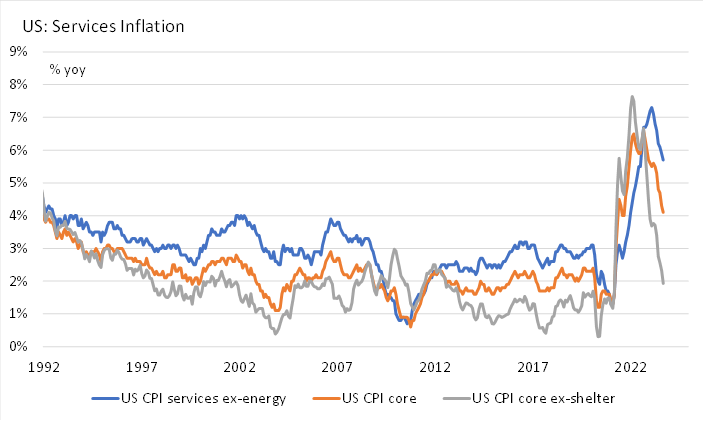

A proposito di CPI Usa, interessante il commento del CIO di UBS AM, Paul Donovan, che ha notato che il report è stato tenuto su dal rimbalzo dello shelter. Ma questa categoria, rappresentata dal Owner Equivalent Rent per massima parte, oltre a essere lagging (tiene conto di tutti gli affitti teorici e non di quelli di nuova stipula), è una categoria “fittizia” (lui la ha definita “fairy” e “fantasy”). Questo perchè gli homeowners non si pagano l’affitto, e l’aumento dello stesso non va a detrimento della loro capacità di spesa, come invece altre categorie di beni e servizi. Il discorso non è affatto banale, perchè, come si nota da questo grafico di Axa Investment managers, il CPI core ex shelter (ovvero depurato della componente alloggi, rappresentato dalla linea grigia) è praticamente tornato al target. E lo stesso l’inflazione headline.

Quindi l’inflazione reale, che impatta sui portafogli dei consumatori, è più bassa. Resta da convincere la Fed, che ha portato i tassi reali a livelli storicamente assai elevati. Su queste basi, in aggregato gli Households hanno più reddito disponibile di quello che sembra a prima vista, ma è anche vero che le condizioni finanziarie sono più tight per i soggetti indebitati e più fragili in particolare (aziende e consumatori).

Stanotte in Asia le principali borse hanno assorbito anche troppo il sentiment negativo di ieri sui mercati occidentali, con solo il Vietnam in controtendenza. Le piazze cinesi hanno ritracciato interamente il balzo di ieri (con gli interessi nel caso di Hong Kong e HSCEI). A zavorrare il sentimenti in Cina, eventualmente, la pubblicazione del CPI e del PPI di settembre, entrambi usciti sotto attese, a esporre ulteriormente la disinflazione (per non dire deflazione) cinese.

In realtà la debolezza del CPI si deve soprattutto al food (-3.2%) spinto al ribasso dal calo dei prezzi del maiale. Resta un segnale di debolezza della domanda interna, che riporta l’attenzione ai dati macro, discostandola dalle dichiarazioni e promesse delle autorità, che non sono mancate nemmeno oggi (link China Weighs New Stabilization Fund to Prop Up Stock Market).

Un po’ meglio il trade balance cinese di agosto, che ha visto export in particolare più forte delle attese, anche se sempre in calo significativo anno su anno. A mercati locali abbondantemente chiusi sono arrivati gli aggregati sul credito cinesi di settembre. Il total social financing è uscito sopra attese grazie all’aumento delle emissioni governative, e allo shadow banking. I new loans sono usciti sotto attese ma la cosa è bilanciata dal fatto che i loans a medio lungo termine sono migliorati e quelli a breve calati, una dinamica che mostra una domanda di credito in miglioramento. Vedremo se domani questi numeri avranno qualche impatto. I veicoli che investono in Cina quotati sui mercati occidentali si sono un po’ ripresi in giornata.

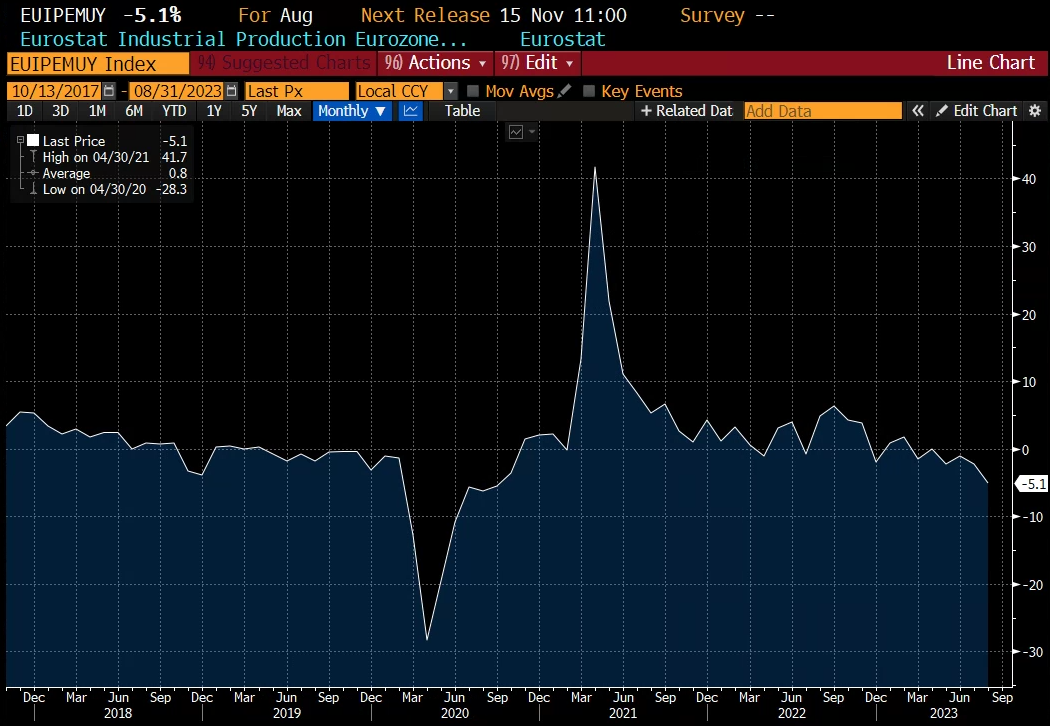

L’apertura europea ha visto gli indici ancora in consolidamento, in parte penalizzati dal calo di Wall Street ieri sera. Parimenti, i bonds sono stati impattati dal calo dei treasury. Sul fronte macro non si è visto molto: la produzione Industriale Eurozone di agosto è rimbalzata più delle attese (+0.6% vs attese per +0.2%) ma la revisione al dato di luglio (da -1.1% a -1.3%) riduce un po’ la sorpresa, e comunque il dato anno su anno, a -5.1% non dipinge uno scenario allettante (vedi grafico) .

Parecchio attivi per contro i membri ECB con varie dichiarazioni, a margine meno dovish dei giorni scorsi. In particolare molti hanno parlato di necessità di responsabilità fiscale, facendo riferimenti anche espliciti all’Italia. Aggiungiamo che Visco ha detto che lo spread resta lontano dai livelli di intervento ECB, e le condizioni per una seduta negativa per il BTP ci sono tutte.

** NAGEL: INFLATION HAS PROBABLY PASSED PEAK

** ECB’S NAGEL: GERMAN ECONOMY WILL PROBABLY SHRINK IN 2023

** NAGEL: WE NEED CLEAR RULES TO REDUCE FISCAL DEFICITS IN EUROPE, ALLOWING DEFICITS TO RISE WOULD BE BAD

** VISCO SAYS NO SIGNS ITALY SPREADS TO REACH LEVEL FOR ECB ACTION

** VISCO: FISCAL PRUDENCE IS NECESSARY

** ECB’S SIMKUS: ITALY SPREADS SHOW NEED FOR FISCAL PRUDENCE

** ECB’S LAGARDE: HAVEN’T SEEN END OF POLICY TRANSMISSION YET

** ECB’S LAGARDE: READY TO DO MORE IF NECESSARY

** KNOT: TOO EARLY TO DECLARE VICTORY ON INFLATION

** ECB’S KAZAKS: PEPP CHANGES SHOULDN’T CREATE VOLATILITY

Ad agitare le acque ci ha pensato Israele, ordinando al milione e centomila palestinesi che occupano la parte nord della striscia di Gaza di evacuare entro 24 ore, un ordine che lascia intendere bombardamenti a tappeto e un invasione imminente. L’ONU ha bollato la richiesta come “impossibile” e chiesto a Israele di ripensarci, ma finora non è emerso nulla in questo senso. Questo ha portato i mercati a fattorizzare una escalation nel week end:

** il petrolio è scattato nuovamente al rialzo.

** i tassi hanno accentuato la discesa

** L’azionario ha accentuato il ribasso

** Dollaro e oro sono partiti solidamente al rialzo.

A metà giornata gli earnings di JP Morgan ( link ), Citigroup ( link ) e Wells Fargo ( link ) hanno confermato il contesto positivo per il business bancario USA, almeno per le grosse banche, con margini per interessi ancora in crescita. Ma gli outlook comunicati sono stati piuttosto cauti e inclini a sottolineare l’incertezza del quadro su geopolitica e consumi.

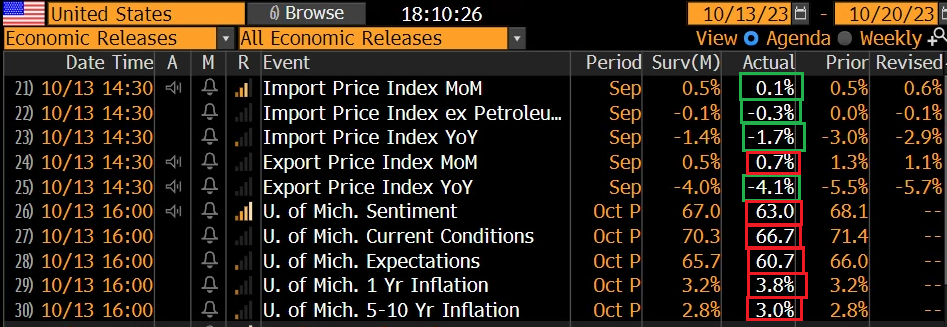

Sul fronte macro gli import ed export prices USA di settembre sono tornati a indicare disinflazione in aggregato

La U. of Michigan Consumer Confidence preliminare di Ottobre si è significativamente deteriorata. Non è difficile immaginare cosa ha innervosito i consumatori: le aspettative di inflazione sono vistosamente salite, dietro al petroli e al gas alla pompa direi.

Wall Street ha provato a partire in progresso, e poi ha virato al ribasso succube del sentiment. Il balzo del settore bancario non è però al momento sufficiente a sollevare gli indici generali.

L’Europa, afflitta da una congiuntura meno prillante e vista dai mercati come più fragile e più esposta alle ricadute di un escalation in Medio Oriente (tra l’altro non è autosufficiente energeticamente) ha visto i propri indici accumulare ribasso e chiudere sui minimi di seduta con perdite ben superiori al punto percentuale per gli indici core, e attorno al punto percentuale per quelli meridionali. I rendimenti son calati, ma lo spread è salito per bene, in linea con il sentiment. L’€ cozza con il supporto a 1.05. Le commodities sono trainate da oro, argento e petrolio, mentre le cicliche, come i metalli industriali, calano.

Wall Street al momento cede poco, grazie alla tenuta del Dow, con Nasdaq 100 e Russell 2000 Small Caps attardati.

Vedremo cosa ci riserverà il week end.