Italiano

Italiano English

English

Rimbalzo abbastanza vigoroso ieri sera (lunedì) a Wall Street, con l’S&P 500 in progresso di 0.91% e il Nasdaq 100 a +0.87%. Il rimbalzo dei rendimenti si è fermato a 5 bps (4.09%) sul 10 anni treasury, mentre il 2 anni dopo una seduta volatile, è rimasto più o meno invariato a 4.76%.

La seduta asiatica però non si è giovata del rimbalzo dei mercati occidentali. Dei principali indici, solo Tokyo ha mostrato un modesto progresso, mentre Vietnam e Sydney sono rimasti più o meno invariati. Driver del sentiment, ancora il China Complex, che ha mostrato una performance pesante (area -2%) in particolare per Hang Seng e HSCEI (le cosiddette “H” shares), mentre i mercati locali cinesi (Shenzen e Shanghai) hanno ceduto solo marginalmente. Moderate perdite per i restanti indici, con Taiwan un po’ più negativa (-0.7%).

Pietra dello scandalo, la bilancia commerciale cinese di luglio, che ha visto un surplus superiore alle attese, ma a causa di importazioni assai inferiori alle stime di consenso.

Infatti l’export ha deluso a sua volta (-2% sul mese) con cali vistosi nei confronti dei principali partner commerciali (USA e Europa -20% anno su anno) anche se il confronto con luglio 2022 è difficile perchè fu un mese record. In generale un altro segnale di domanda globale debole, anche se in particolare in US può essere anche un effetto di scarsa popolarità della Cina. Ma sono le importazioni a deludere di più (-4.5% sul mese), anche se il prezzo delle commodities si fa carico di una grossa parte del calo. Resta un segnale di domanda interna debole. La riapertura cinese post covid, oggetto di enormi aspettative a gennaio, anche per il supporto che poteva dare all’economia globale, è uno dei più grandi “flop” macroeconomici che ricordi.

Aggiungiamoci che un altra grossa immobiliare, Country garden, ha mancato dei pagamenti di cedole, riportando d’attualita la crisi immobiliare balzata agli onori delle cronache con Evergrande, ed ecco spiegata la risk aversion sulle “H” shares cinesi.

**COUNTRY GARDEN SAYS MISSED 2 USD BOND COUPON PAYMENTS: REUTERS **COUNTRY GARDEN SHARES EXTEND DECLINE TO TRADE 12.1% LOWER – BBG

In compenso il solito China Securities Journal riporta una domanda di turismo estremamente robusta nella stagione estiva in Cina, a giudicare dai ratio di occupazione degli alberghi. Quel che è certo è che stimolo fiscale e monetario accelereranno nella seconda metà dell’anno. Il punto è che efficacia avranno le solite misure, al di la di un breve rimbalzo dell’attività ed eventualmente un recupero dei mercati locali nei prossimi mesi.

La seduta europea è iniziata con un tono decisamente negativo. Tra i driver della negatività sicuramente lo “scherzo” alle banche italiane inserito nel decreto crescita annunciato dal Governo: una tassa del 40% sugli extra profitti (calcolati come eccedenza del Net Interest Income rispetto al 2021 e 2022) in grado di costare al sistema bancario fino a 3 miliardi di € secondo alcune stime. Comprensibile la batosta agli istituti, e anche al settore europeo visto che questo provvedimento, dal carattere decisamente locale, segue un medesimo provvedimento in Spagna, e altri provvedimenti che portano costi al settore come l’azzeramento della remunerazione delle riserve all’ECB, e il continuo riaffiorare di speculazioni sull’aumento dei capital requirements.

Detto questo, il rapido accumulo di cali superiori al punto percentuale dai principali indici non può essere ascritto unicamente a questo motivo. Non a caso, tra i settori peggiori dell’Eurostoxx 50 troviamo anche il real estate, l’IT, e i consumer discretionary. Un po’ di bad mood può averlo causato anche il trade balance cinese, nella misura in cui è un barometro della domanda globale. C’è stato poi l’outlook dato dallo spedizioniere UPS ( link ) . Infine, il downgrade da parte di Moodys ( link US Bank Shares Drop as Moody’s Cuts Ratings, Warns on Risks) di una decina di istituti USA di medio piccole dimensioni, con minaccia di downgrade di altre 6 di grandi dimensioni, ha lasciato intendere che anche in US il mercato non sarebbe stato tenero coi finanziari.

Così i mercati hanno trascorso la mattinata con l’azionario pesante, i rendimenti in calo, l’€ in arretramento e le commodity deboli, come si addice ad una price action “recessionaria”.

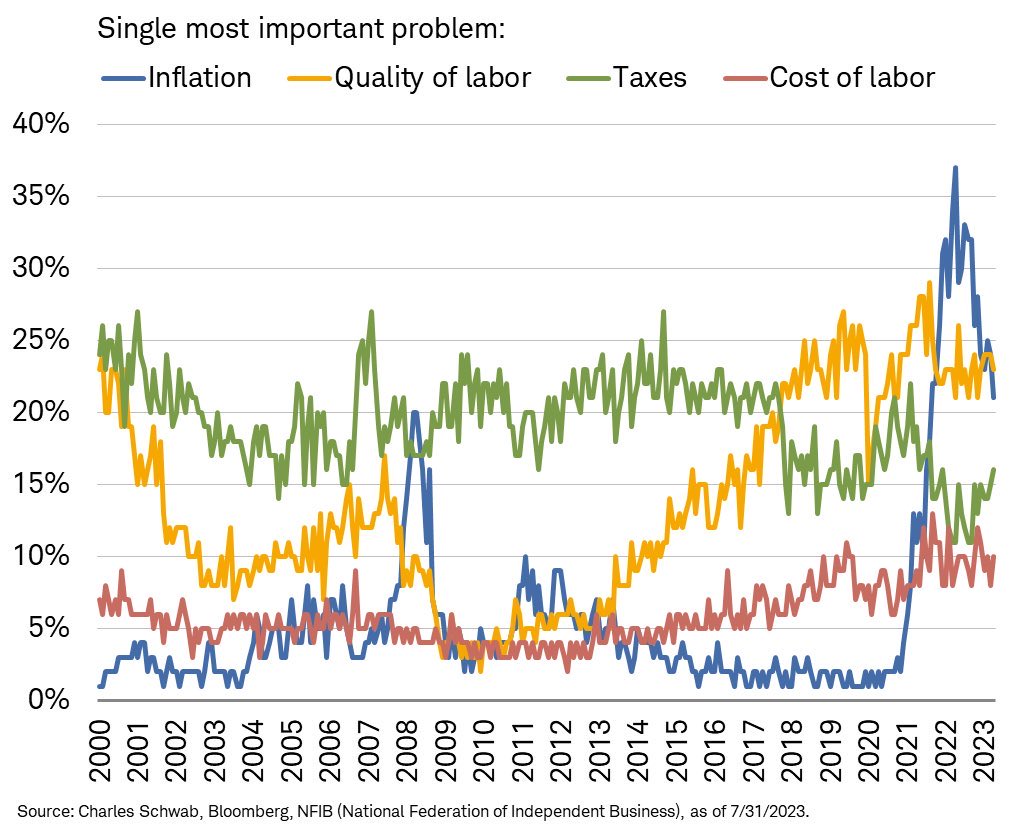

In tarda mattinata è stato pubblicato il NFIB small business optimism di luglio che è uscito sopra attese che già lo vedevano migliorare. E’ interessante notare che la qualità della manodopera ha superato l’inflazione come il principale problema, mentre il fastidio per le tasse sta rialzando la testa.

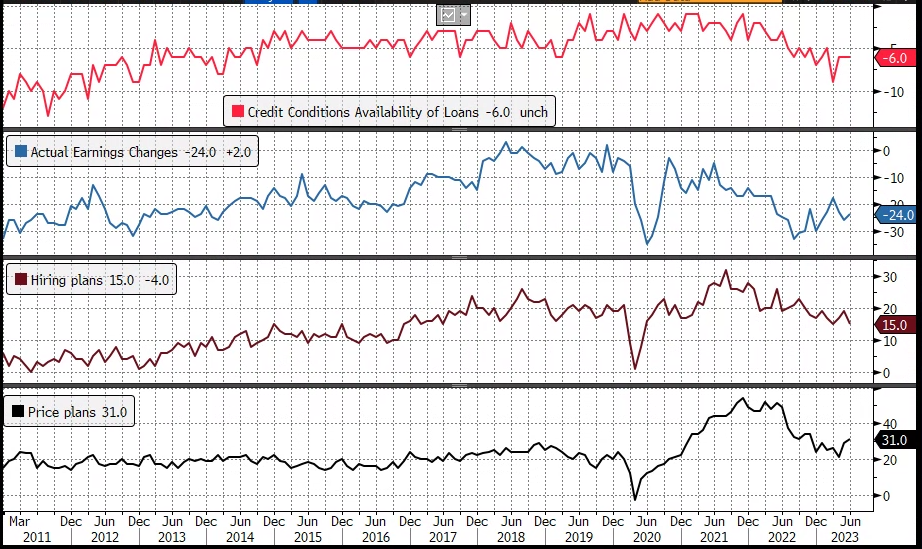

Detto questo, e riconosciuto che molti sottoindici sono migliorati (uno fra tutti Outlook for Business – 30 da precedente – 40), il livello resta sempre storicamente basso, e credit conditions e earnings sono sempre su livelli negativi, mentre le intezioni di assunzione mostrano ancora un trend in indebolimento.

Wall Street è partita in calo, zavorrata dai medesimi settori che hanno penalizzato l’Europa. Coerentemente i rendimenti hanno mostrato cali in particolare sulla parte lunga della curva, supportati anche dalle dichiarazioni prudenti del membro Fed Harker, mentre Barkin è stato più in linea co nil pensiero dominante fino al FOMC.

*HARKER: FED MAY BE AT THE POINT WHERE IT CAN HOLD RATES STEADY

*HARKER: FED WILL NEED TO HOLD RATES STEADY FOR A WHILE

*HARKER: US ECONOMY IS ON A FLIGHT PATH TO A SOFT LANDING

*FED’S BARKIN SAYS INFLATION REMAINS TOO HIGH

*BARKIN: DON’T WANT TO ‘PREDECLARE’ WHERE RATES GOING TO GO

*BARKIN: HAVE TIME BEFORE NEXT FOMC MEETING TO MONITOR DATA

Nel pomeriggio, un deficit USA di giugno in calo a causa di importazioni deboli di beni, e delle vendite all’ingrosso di giugno sotto attese non hanno fatto nulla per modificare il sentiment.

Così, le piazze europee, pur con un moderato recupero finale, hanno chiuso in calo, superiore all’1% per Eurostoxx 50 e Dax, e al 2% per il FTSE Mib, gravato del -7.5% del proprio settore bancario (-3.5% quello europeo). Il quadro è completato dal calo dell’€, dalla correzione dei rendimenti e dalla perdurante pesantezza dei metalli industriali e preziosi tra le commodities.

Wall Street ha recuperato qualcosa dopo la campana EU, eventualmente aiutata anche Harker, che ha rincarato la dose.

*HARKER: DON’T WANT TO OVERDO IT WITH FED TIGHTENING

*HARKER: SOMETIME PROBABLY NEXT YEAR WE’LL START CUTTING RATES

Il Nasdaq però prosegue la recente sottoperformance, oggi accompagnato dal Russell 2.000 che soffre la debolezza delle banche di medio piccole dimensioni e regionali.

Al momento, Il Nasdaq 100 sta lavorando sotto il supporto indicato ieri in area 15.300 punti che corrisponde al 13.900 per il Nasdaq composite.

II prossimo supporto è costituito dalla media mobile a 50 giorni, che passa in corrispondenza dell’area di volumi a 15.000-15.100. L’S&P 500 è ancora sopra il suo supporto, collocato a quota 4450. Un test sembra nelle carte.