Italiano

Italiano English

English

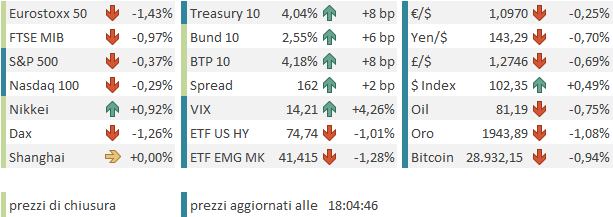

Ieri sera (lunedì) gli indici USA hanno aggiunto marginalmente ai propri record per l’anno, con l’S&P 500 in progresso dello 0.15% e il Nasdaq 100 in progresso dello 0.04%.

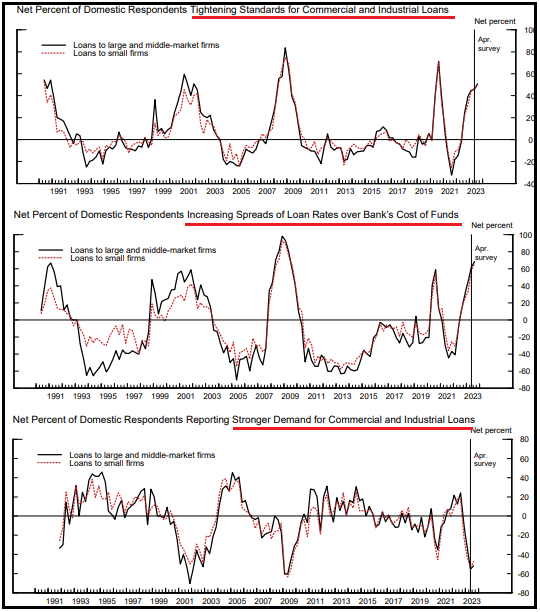

La Senior Loan Officer opinion Survey di luglio ( link ) ha riportato un ulteriore, modesto inasprimento dei lending standards su tutti i tipi di credito, nel senso che una percentuale netta di banche leggermente superiore alla survey precedente ha dichiarato di averli inaspriti (51% netto vs 46% per le grandi aziende, e 49% vs 46% per quelle piccole). Discorso analogo per gli spread applicati, mentre sul fronte della domanda, la percentuale di banche che ha dichiarato di averla vista in calo è leggermente scesa, ma al 52% netto resta elevata (vedi grafici)

Riguardo il credito al consumo, tightening degli standards sui loans e sulle credit cards, ma mentre sui primi anche la domanda è calata, sulle seconde è rimasta stabile.

Anche le attese per la seconda metà del 2023 indicano ulteriore tightening, a causa di incertezza del quadro macro, e attesa di deterioramento degli asset.

In generale un quadro di peggioramento delle condizioni finanziarie, anche se il temuto effetto sulle banche regionali post fallimenti di marzo non appare evidente. In ogni caso questi fenomeni lavorano nel lungo periodo, ma è anche vero che l’inasprimento dura ormai da 12 mesi.

La seduta asiatica ha avuto un tono contrastato. Bene Tokyo ancora, forte del calo dello Yen, insieme a Taiwan, Sydney e Seul, mentre il China Complex ha consolidato i progressi dei giorni scorsi, e anche Vietnam, Mumbai e Jakarta hanno corretto.

I PMI manifatturieri nell’area hanno evidenziato in aggregato un recupero dell’ attività, macchiato però dal PMI cinese, tornato in contrazione, e dal deterioramento di Taiwan.

Nei dettagli del report cinese si fa notare il calo di oltre 3 punti dei new orders, a 48.4 e quello di 4 punti degli export orders (46.1) a indicare domanda globale bassa. Queste risultanze riflettono quelle del PMI ufficiale (Quello odierno calcolato da S&P global è più dedicato ad aziende private di medie dimensioni, rispetto a quelle grandi e pubbliche del PMI ufficiale): Anche il trade balance coreano di luglio mostra una domanda globale non troppo arzilla (-16.5% anno su anno l’export, vs -15% atteso).

Sul fronte banche centrali, la Reserve Bank of Australia ha lasciato i tassi invariati, con una maggioranza di economisti (18 vs12 ) che si aspettava un rialzo. Lo statement lascia aperta la porta ai rialzi, chiarendo che si tratta di una pausa di valutazione. La sorpresa ha causato un bel calo della divisa e dei rendimenti sulla curva.

L’apertura ha visto un tono opaco impadronirsi del mercato europeo, in parte a causa di alcune trimestrali accolte male come BMW, DHL, con la prima che ha impattato sul settore auto.

I PMI manifatturieri finali nell’area non sono nemmeno andati così male, rispetto al recente passato.  Miglioramenti si sono visti in Olanda, Italia (marginale), Norvegia (sontuoso), Grecia, e tra i paesi in cui era già noto il dato in sede flash, migliorate la Francia e UK. Male Spagna e, a margine, Irlanda. Il fatto è che il dato aggregato EU, invariato a 42.7, resta a indicare una seria contrazione del settore, al minimo da 38 mesi. S&P global osserva che l’occupazione è stata ulteriormente ridotta, anche se a ritmo blando, mentre i prezzi calano al ritmo massimo da 14 anni.

Miglioramenti si sono visti in Olanda, Italia (marginale), Norvegia (sontuoso), Grecia, e tra i paesi in cui era già noto il dato in sede flash, migliorate la Francia e UK. Male Spagna e, a margine, Irlanda. Il fatto è che il dato aggregato EU, invariato a 42.7, resta a indicare una seria contrazione del settore, al minimo da 38 mesi. S&P global osserva che l’occupazione è stata ulteriormente ridotta, anche se a ritmo blando, mentre i prezzi calano al ritmo massimo da 14 anni.

In mattinata gli indici EU hanno continuato a calare, accumulando passivi attorno al punto percentuale. In arretramento anche l’€, mentre i rendimenti sono saliti, in parte in simpatia con quelli USA, spinti al rialzo dalla comunicazione del Tesoro USA, che emetterà più bonds delle attese.

*TREASURY BOOSTS JULY-SEPT QUARTERLY BORROWING EST. TO $1 TRLN

*US TREASURY PREVIOUSLY SAW JULY-SEPT. BORROWING AT $733 BILLION

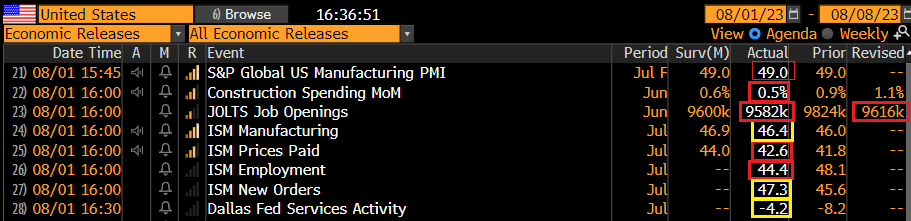

I dati USA nel pomeriggio non hanno fornito spunti particolarmente rilevanti.

Se il PMI manifatturiero di luglio è rimasto invariato rispetto alla release flash, l’ISM manufacturing ha messo a segno un rimbalzo inferiore alle attese. I dettagli riflettono questo messaggio, con i new orders migliorati ma sempre in contrazione, i prezzi pagati anche loro in calo forte, anche se non come a giugno. La novità è un marcato deterioramento dell’occupazione, ora a mostrare il calo più elevato da 3 anni.

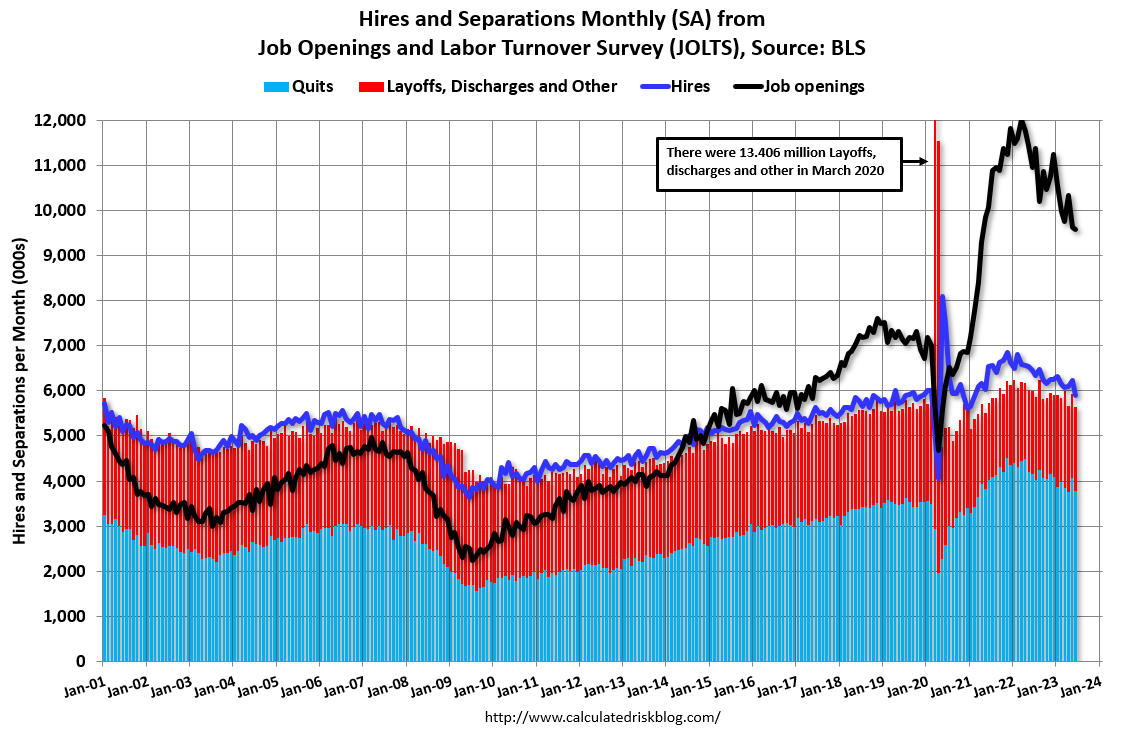

E veniamo ai job openings di giugno, che sono usciti in linea con le attese (poco sotto), ma con una bella revisione al ribasso del dato di maggio. Le dimissioni volontarie, un indice della dinamicità del mercato, sono tornate a calare, come le assunzioni, mentre i licenziamenti sono rimasti stabili (grafico courtesy of Calculated Risk).

Anche qui, timidi segnali di ulteriore rallentamento del mercato del lavoro USA.

A completare il quadro un Dallas Fed Services un po’ migliorato ma sempre in calo di attività, e construction spending giugno sotto attese ma con revisione al rialzo del dato di maggio.

In generale report un po’ più deboli di come ci aveva abituato di recente l’America, ma nulla che potesse scombussolare troppo la price action di questo primo giorno di Agosto.

Sui numeri, l’obbligazionario USA ha provato a rimbalzare, ma il movimento è evaporato rapidamente. Stesso discorso per Wall Street che ha tentato un recupero ma poi è tornata sui livelli di apertura.

Nel pomeriggio la price action in Europa si è assai appesantita. Gli indici hanno accumulato altro ribasso, per andare a chiudere sui minimi di seduta, con perdite superiori al punto percentuale (abbondantemente, nel caso dell’Eurostoxx 50). Deboli anche i bonds, con rialzi diffusi dei rendimenti, mentre l’€ ha ceduto ulteriore terreno. Cali diffusi tra le commodities, con metalli industriali e preziosi a battere la strada.

Se un consolidamento sull’azionario EU non può sorprendere più di tanto, anche in considerazione del tono del risultati che già in aggregato non erano al livello di quelli USA (vedi Lampi di ieri link per un sommario) la veemenza dello storno odierno è notevole, anche in rapporto ad altri mercati che mostrano cali marginali al momento.

Oltretutto il quadro tecnico torna a farsi interessante, con il breakout del Dax e del Cac 40 al momento falliti,

e l’Eurostoxx 50, che aveva superato distintamente la resistenza in area 4.400, punti che torna ad appoggiarvisi, ed è quindi a rischio di falso breakout, in caso di ulteriore ribasso.

Solo Piazza affari, tra i principali indici, si tiene ben distante dal supporto.

Wall Street al momento mostra un passivo ridotto. Il Nasdaq ha tentato un ribasso un po’ più convinto ma è stato rapidamente comprato. L’impressione è che l’incombere degli earnings delle ultime 2 megacaps (Apple e Amazon) dopodomani in aftermarket, ne limiti un po’ la capacità di correggere, per il timore che un altra trimestrale “blow out” produca ulteriori strappi. Certo è che valutazioni e positioning sono iperestesi e una correzione sembrerebbe nelle carte. Vedremo se le prossime ore porterano novità.