Italiano

Italiano English

English

Riprendo a commentare dopo una settimana di stop.

Cosa è successo?

Negli USA i dati hanno continuato a mostrare un’economia abbastanza resiliente, in particolare i consumi (retail sales giugno tutto sommato decenti) e occupazione (sussidi di disoccupazione settimanali bassi). Viceversa, gli earnings di Tesla e Netflix hanno mostrato quanto il rally forsennato del Nasdaq abbia alzato la barra per le trimestrali. Entrambi i titoli hanno pagato in maniera salata dei risultati migliori delle attese come utili, ma poveri come crescita oppure outlook. Così, il Nasdaq ha ritracciato nella seconda metà della settimana il rally, chiudendo in modesto calo, e l’S&P 500 è rimasto invariato. La forza relativa del macro USA si è notata però sui cambi, con una riscossa del Dollaro. Scarso il movimento anche sui bonds, dopo il brusco calo dei rendimenti della settimana precedente. Poco movimento anche in Europa, con gli indici impegnati in un consolidamento nei pressi dei massimi, aiutati dal ritorno in auge di energy e banche, in un contesto di dati scarsi ed earning season che ancora deve entrare nel vivo (lo farà questa settimana).

Una certa attenzione hanno prodotto delle dichiarazioni del Governatore della Banca d’Olanda Knot, solitamente un falco, che hanno mostrato una certa moderazione. Vuoi vedere che all’ECB si stanno iniziando a preoccupare? Se è così, oggi hanno avuto altri motivi per farlo, come vedremo. In ogni caso i rendimenti Eurozone sono calati ulteriormente in settimana.

** ECB‘S KNOT: LOOKS LIKE CORE INFLATION HAS PLATEAUED

** ECB‘S KNOT: OPTIMISTIC TO SEE INFLATION HITTING 2% IN 2024

** ECB‘S KNOT: MORE HIKES SHIFTS BALANCE OF RISKS TOWARD TOO MUCH

** ECB‘S KNOT: WE’LL NEED TO HIKE IN JULY

** ECB‘S KNOT: HIKES BEYOND JULY POSSIBLE, NOT CERTAIN

Interessanti sviluppi in UK, con la prima grossa sorpresa al ribasso dal CPI di Giugno, che ha causato una furiosa reazione dell’obbligazionario, in particolare sulla parte breve, e un discreto indebolimento della Sterlina.

Stanotte la seduta asiatica ha avuto un decorso contrastato, con Tokyo, Vietnam, Seul e Jakarta positive, Taiwan al palo e il China Complex in calo (Hong Kong e HSCEI di oltre il 2%) insieme a Mumbai e Sydney. A supportare l’azionario giapponese un parziale rientro delle attese di modifica della politica monetaria BOJ in seguito a indiscrezioni ( ** BOJ Is Said to See Little Need to Act on Yield Control for Now). Le “H” shares sono invece state depresse dall’immobiliare cinese, che ha mostrato perdite pesanti. Il calo è avvenuto nonostante il brulicare sui media ufficiali di indicazioni di misure di stimolo. La cosa è interessante, alla luce di quello che succederà poi in giornata.

( link China seeks to boost demand by pushing urban development, state media report)

( link China Seeks Private Investors for $445 Billion of Projects)

( ** China Has Ample Room For RRR, Rate Cuts to Boost Economy – China Securities Journal)

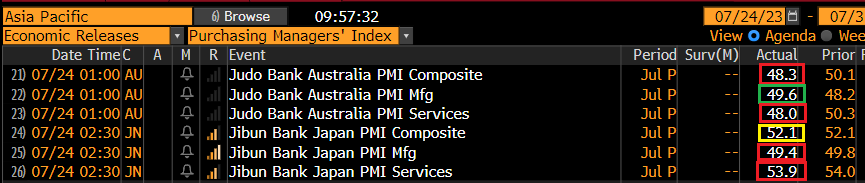

Oggi era prevista anche la pubblicazione dei PMI flash di luglio nell’area, e i risultati vedono nel complesso attività in calo, e sotto attese, tranne per quanto riguarda il manifatturiero in Australia.

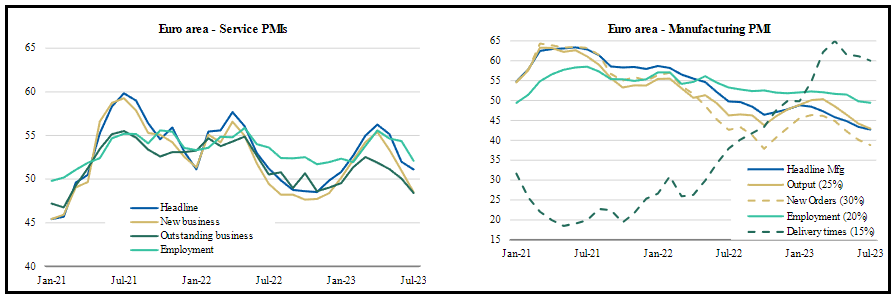

La seduta europea si è aperta con la pubblicazione dei PMI Flash Eurozone di luglio. Il quadro è ben raffigurato dallo schema sotto, interamente rosso, a indicare attività in rallentamento e sotto attese.

A livello europeo l’attività è tornata in moderata contrazione, ai minimi da novembre scorso. Debolezza riflessa anche nei sottoindici con i new orders a loro volta ai minimi da novembre e molto peggio dell’output, a indicare che le aziende potrebbero ridurre la produzione nei prossimi mesi. Riguardo i settori, pesante la contrazione del manifatturiero, ai minimi da 38 mesi, mentre la crescita nei servizi si è fatta ormai marginale (sotto i grafici di indici e principali sottoindici, courtesy of Morgan Stanley).

In robusto calo anche le aspettative, e il sottoindice dell’occupazione ha segnato la crescita più bassa dal Febbraio 2021. In calo anche la crescita dei prezzi, con il manifatturiero in deflazione e i servizi ancora a mostrare resilienza. Per quanto riguarda le aree geografiche, molto male la Francia, in brusca contrazione, ai massimi dal novembre 2020, mentre la Germania vede un manifatturiero in pesante crisi ma servizi ancora in modesta espansione. Il resto d’Europa ha fatto un po’ meglio, riuscendo a produrre ancora un livello marginale di crescita dell’attività nel complesso. In generale un report coerente con una contrazione nel terzo trimestre del 2023.

Pur conservando i dubbi espressi di recente a proposito dell’affidabilità di questi indicatori, ritengo improbabile che dietro queste letture possa nascondersi un quadro brillante. E’ in questo contesto che l’ECB si appresta ad alzare i tassi Giovedì !

La reazione più robusta a questi report è venuta dai bonds, con i rendimenti in calo, e dal cambio, con l’€ nuovamente sotto 1.11 vs Dollaro (l’avevo lasciato a 1.12 e passa). L’azionario era in moderato consolidamento e li è restato.

Quadro un po’ più variegato in US dai PMi flash, con il manifatturiero che ha messo a segno un bel rimbalzo, pur restando in contrazione, e i servizi che invece sono tornati a rallentare.

S&P Global nota che l’ottimismo circa i prossimi 12 mesi ha mostrato però un importante deterioramento, ai minimi del2023

Nel dettaglio i servizi vanno segnare l’espansione più bassa da 5 mesi, con un aumento degli ordini dall’estero a bilanciare un calo della domanda interna. Il manifatturiero per contro ha recuperato grazie ad un minor calo degli ordini. Se gli input prices mostrano ancora moderazione, gli output prices hanno accelerato a indicare resilienza dell’inflazione. Come noto in US i PMI sono una delle survey disponibili, e sono affiancati dalle altre survey regionali, e dominati dagli ISM, che però non dispongono di release flash.

Wall Street ha esordito con un tono nervoso, ma poi si è andata a incanalare in un trend di rimbalzo, supportata dalla forza delle banche e del DOW, che sembra intenzionato a marcare l’undicesimo rialzo consecutivo, mentre il Nasdaq continua a sottoperformare. Nel corso del pomeriggio, a supportare il sentiment, è arrivata la notizia che al Politburò cinese si è deciso di supportare in maniera decisa il settore immobiliare, alimentare attivamente la domanda domestica e rafforzare le misure anticicliche. Apparentemente le Autorità sono decise a portare in primo piano la domanda, abbandonando le politiche interamente focalizzate sull’offerta ( link .China to step up policy adjustments amid tortuous recovery). Sta di fatto che il future sullo HSCEI si è impennato e l’azionario cinese quotato a Wall Street e i vari veicoli di investimento hanno messo su da 2 a 4 punti percentuali di progresso. Bella performance anche delle commodity, in particolare oil e metalli industriali.

Le chiusure europee vedono variazioni marginali degli indici, con l’energy a trainare. Calo dell’€ e dei rendimenti completano il quadro. In US il sentiment più positivo al momento preme marginalmente sui rendimenti.

La settimana si preannuncia bella movimentata.

Domani abbiamo in US la Consumer Confidence di luglio, e il Richmond Fed, manufacturing, e in Eurozone l’IFO tedesco di giugno. Viene poi pubblicata l’Eurozone bank lending survey degli ultimi 3 mesi. Come trimestrali abbiamo Microsoft, Google, Visa, GE, GM

Mercoledì abbiamo la sera il FOMC, e poi le US new home sales di giugno e in EU gli aggregati di credito e monetari di giugno. Come trimestrali abbiamo tra le altre Meta e Coca Cola.

Giovedì abbiamo in EU l’ECB, e poi in US, la prima stima del GDP del secondo trimestre, i durable goods orders di giugno, le pending home sales, il Kansas Fed , i sussidi di disoccupazione settimanali. Come trimestrali abbiamo tra le altre Mastercard, Intel.

Venerdì chiudiamo con i CPI flash di luglio in Francia, Germania, e i PPI in Italia.