Italiano

Italiano English

English

Chiusura negativa in extremis per Wall Street venerdì, con l’S&&P 500 in calo di 0.29% e il Nasdaq 100 in calo di 0.35%. Nulla di particolarmente spettacolare, ma il rimbalzo non ha tenuto e la chiusura è avvenuta sui minimi della seduta, il che ha disegnato una nuova candela di inversione, dopo la “island” che ha fatto un po’ parlare di se i giorni scorsi, e il hanging man successivo. Al momento quello che abbiamo è un progetto di doppio massimo, che si completerebbe con una discesa sotto 4330 punti. Il trend era piuttosto forte per cui dal punto di vista tecnico una moltitudine di segnali di inversione di breve è una condizione necessaria per puntare a una correzione degna di questo nome.

Nemmeno il rimbalzo dei bonds ha tenuto, con il 10 anni treasury che ha chiuso in rialzo di 4 bps al 4.06%, ma il 2 anni invece è calato di 4 al 4.93%. Il risultato è una disinversione ulteriore della curva 2 -10 che dai -108 bps di martedì scorso è passata a -88 bps, un movimento che comincia a mostrare un’entità non trascurabile.

Stanotte in Asia la seduta ha avuto un tono contrastato, con il China Complex in generale progresso, anche se meno di quanto osservato nella prima parte di seduta, e tra gli altri indici variazioni positive per Vietnam, India e Indonesia e negative per Tokyo, Sydney, Seul e Taiwan.

Il dato macro clou per l’area è stato il CPI e PPI in Cina, che è uscito sotto attese, e a indicare un avanzato processo di disinflazione, che comincia a sconfinare nella deflazione.

Il dato mese su mese (stima di Goldman) a +1.4% annualizzato riflette soprattutto cibo (vegetables) mentre il dato ex food è +0.3% annualizzato, praticamente fermo. I prezzi alla produzione sono in deflazione, con un calo mese su mese di 8.6% annualizzato.

In generale un report che mostra una dinamica dei prezzi persistentemente debole, in particolare sui beni ma anche progressivamente nei servizi, sintomo di una domanda interna che non decolla. Il corollario usuale di questo tipo di situazione è un incremento dello stimolo monetario, che in effetti viene ormai chiamato a gran voce da più parti. Ma non si può certo dire che le Autorità siano state con le mani in mano di recente: sembra evidente come la politica monetaria espansiva in questa fase non abbia la capacità di aiutare la domanda, ma finisca per agevolare solo l’offerta, che non è il problema in questo momento. Nel frattempo l’organo ufficiale Shanghai Securities ha riportato che le società di gestione locali stanno cercando di abbassare le commissioni e creare nuovi prodotti per attirare la clientela ( link ). Un segnale che le Autorità mirano ad un rimbalzo dell’azionario per creare un wealth effect e migliorare il sentiment della popolazione. Vedremo se ci riusciranno

La seduta europea è partita con un tono negativo, principalmente legato alla fattorizzazione della discesa finale di Wall Street venerdì sera. Oltretutto i futures USA erano anche in moderato negativo stanotte. La cosa è durata poco e gli indici si sono rapidamente issati in positivo. Il fatto è che la scorsa settimana le piazze EU avevano sottoperformato gli USA in maniera clamorosa, per cui un po’ di forza relativa non deve stupire.

In mattinata non c’erano dati rilevanti in Eurozona, solo il Sentix index di luglio, il quale, essendo una survey di analisti ed economisti, e operatori di mercato, non poteva che riflettere la perdita di momentum del ciclo che si nota da qualche tempo. I’indice è uscito a -22.5 da precedente -17 e vs stime per -17.9 (vedi grafico):

Ieri il Governatore della Banca Centrale portoghese Centeno è uscito un po’ dal coro dei membri del Governing Council ECB con dichiarazioni più prudenti.

*ECB’S CENTENO: ALL INDICATORS SAY INFLATION HAS PEAKED

*CENTENO: ECB TARGETS HEADLINE INFLATION, THAT’S IMPORTANT

*ECB’S CENTENO: INFLATION WILL BE WELL BELOW 3% BY YEAR END

*ECB’S CENTENO: ECONOMY IS SLOWING DOWN, CITES GERMAN IFO, PMIS

In mattinata però i tassi europei hanno continuato a mostrare una tendenza a salire che sembra in contrasto con il tono dei dati in Europa, sia di crescita che di inflazione, ma è purtroppo in linea con la retorica ECB (Centeno escluso).

Nel pomeriggio l’apertura USA non ha portato particolari novità. L’unico dato in pubblicazione, le scorte e il fatturato all’ingrosso di maggio, ha visto le prime sopra attese e il secondo sotto, ma non è un dato che muove i mercati. Al massimo comporta un ritocco alle stime di GDP, in questo caso positivo, per maggiori scorte.

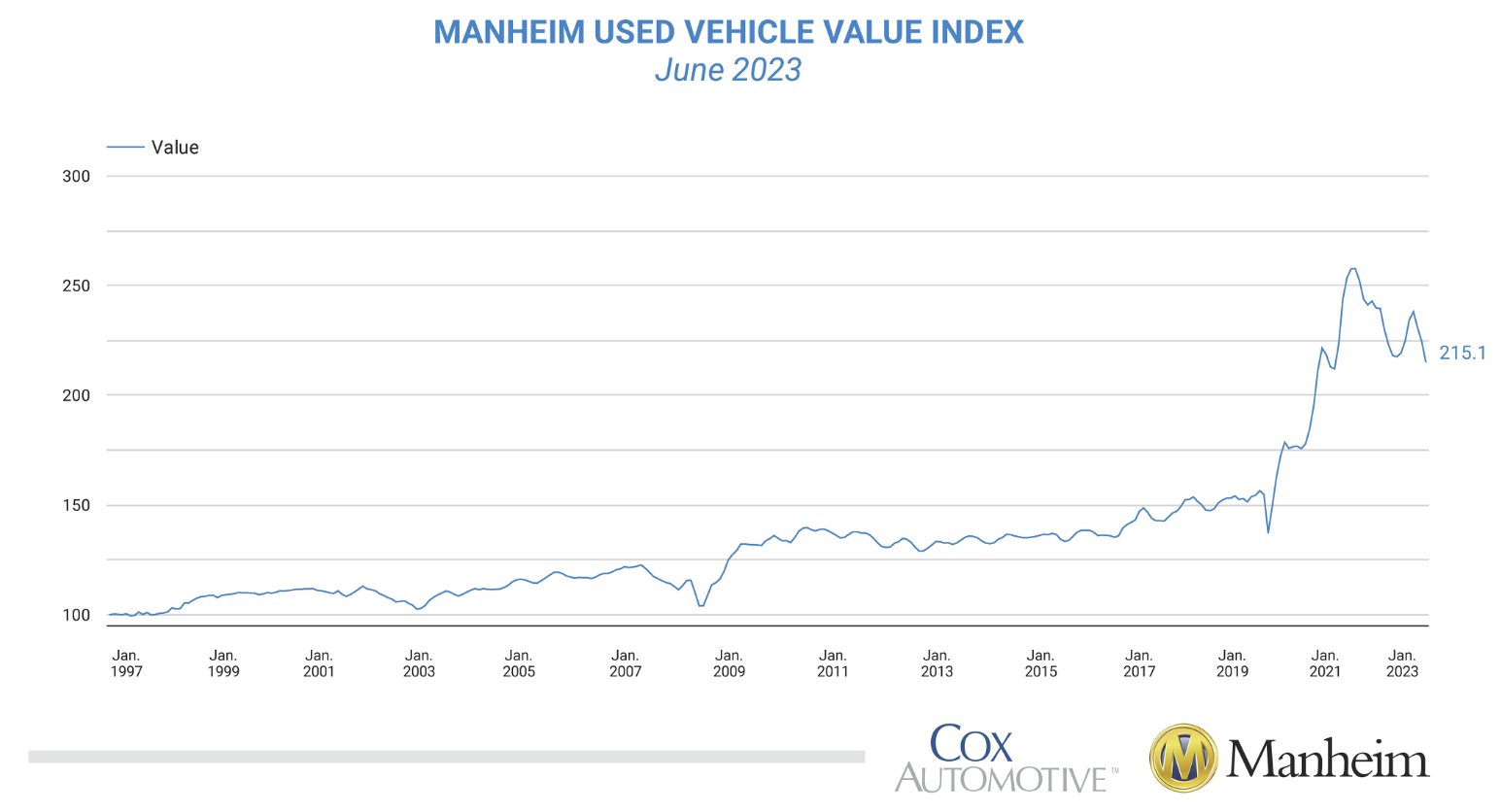

Una certa eco ha avuto la pubblicazione dell’indice Manheim delle auto usate, che ha mostrato a giugno il calo più grosso dei prezzi dalla pandemia a -4.2%. Il calo anno su anno supera il 10%.

Le auto usate hanno un peso del 2.7% nel CPI e quindi questo numero aumenta un po’ il rischio di un CPi sotto attese.

Wall Street è partita con un tono incerto, il Nasdaq frenato dalle prese di beneficio sulle FAANG stocks (-1.4% l’indice FAANG), il Russell 2000 ancora in fase di rimbalzo, l’S&P500 a oscillare attorno alla parità. Dopo una prima parte di seduta volatile, i rendimenti USA hanno preso la via del ribasso, cosa che ha indotto i bonds europei a ridurre i rialzi dei propri, ma ha indebolito ulteriormente il Dollaro.

Si sono fatti sentire un buon numero di membri Fed, ma nel complesso sembra che il mercato obbligazionario li abbia -almeno oggi – ignorati.

*MESTER: DON’T THINK RATES ARE THAT RESTRICTIVE SO FAR

*MESTER: HAVEN’T SEEN BALANCE SHEET RUNOFF CAUSING MARKET STRESS

*MESTER: LAST SERVICES INFLATION PRINT GOOD, BUT JUST ONE MONTH

*MESTER: MY RATE PROJECTION WAS AT OR A LITTLE ABOVE SEP MEDIAN

*MESTER: PREMATURELY DECLARING VICTORY ON INFLATION CARRIES COST

*MESTER: INFLATION IS STILL MAIN PROBLEM IN US ECONOMY RIGHT NOW

*DALY: LESSONS FROM MARCH BANK TURMOIL `ARE VERY DIRECT’ FOR ME

*DALY: BANK TURMOIL WASN’T FAILURE OF SPECIFIC FED GROUP SYSTEM

*DALY:MAY STILL SEE CREDIT SHOCK FROM BANK STRESS IN COMING MTHS

*BOSTIC: ECONOMY IS INCREDIBLY RESILIENT,INFLATION RATE TOO HIGH

*BOSTIC: COMFORTABLE TO LET RESTRICTIVENESS PLAY OUT

*BOSTIC: MAY NEED TO DO MORE ON RATES IF INF. EXP. UNANCHOR

*BOSTIC: FED TO STAY DILIGENT, ENSURE BANKS IN GOOD POSITION

*BOSTIC: UNDERLYING INF. DATA TELLING `A VERY POSITIVE STORY’

*BOSTIC: COULD SEE INF. GETTING TO 2% WITHOUT MORE RATE HIKES

Forse è anche l’influenza dei numeri cinesi ad aver esercitato pressione sui tassi USA, anche se l’inflazione nei paesi occidentali è più un fenomeno presente nei servizi, ovvero di natura più endogena. Certo è che l’inflazione sui goods è già bassa anche negli USA e se la Cina ne esporta ancora di più, è, a margine, disinflattivo.

Le chiusure europee vedono un secondo piccolo rimbalzo dopo quello di venerdì, trainato dai ciclici,mentre i rate sensitives (utilities e real estate) hanno ancora segnatoil passo. Se il Dollaro è risultato debole, in particolare ancora contro Yen, svizzero e scandinave, le commodities non ne hanno granchè approfittato terminando in ordine sparso, male oil,gas europeo e palladio, bene grani, gas usa.

Il rialzo dei rendimenti si è assai ridotto, mentre lo spread torna ad allargare a margine. In US al momento il 10 anni è tornato sotto il 4% e il 2 anni cede 8 bps al 4.86%. Wall Street è praticamente invariata a 2 ore dalla chiusura.

Dal punto di vista macro la settimana vive del CPI USA in pubblicazione mercoledì, atteso al 3.1% anno su anno in virtù di residui effetti base. La core è attesa al 5%.

Per il resto abbiamo:

Domani Nfib small business confidence di giugno in US, e in Europa lo Zew di luglio

Mercoledì oltre al CPI USA, abbiamo in serata il beige book Fed.

Giovedì abbiamo in US il PPi di Giugno, i sussidi di disoccupazione, e in Cina il trade balance di Giugno. In più abbiamo le minute del meeting ECB del 15 giugno.

venerdì chiudiamo con la U.of michigan consumer confidence preliminare di luglio, e parte ufficialmente l’earning season USA, con JP Morgan, Citi, Blackrock, Wells Fargo tra le altre.