Italiano

Italiano English

English

Chiusura negativa per Wall Street ieri sera (lunedì) con l’S&P 500 in calo di 0.45% e il Nasdaq 100 a cedere un 1.36% zavorrato dalle Faang stocks (-2.98%). Meglio le small caps, con il Russell 2000 (+0.09%) che ha interrotto una serie di 5 casi consecutivi.

La seduta asiatica ha visto stanotte un colpo di coda del China Complex, con un recupero di circa il 2% di Hang Seng e HSCEI, e un più modesto +1% per le “A” shares (Shenzen e Shanghai). Tra gli altri principali indici, si sono fatti contagiare Vietnam, Sydney, Mumbai, mentre Seul e Jakarta sono rimasti al palo, e Taiwan e Tokyo sono invece calate.

A supportare il vituperato azionario cinese vari elementi:

** Il Premier Li ha espresso confidenza di riuscire a raggiungere il target di crescita per il 2023 ( link China’s Li Confident of Reaching Economic Growth Target)

** La PBOC ha dato un segnale, facendo fare allo Yuan un fixing parecchio superiore al livello di mercato, come a voler segnalare l’intenzione di arrestare la svalutazione

** Infine le autorità hanno “sospeso” gli account sociali di alcuni commentatori, colpevoli di diffondere scetticismo sugli asset cinesi ( link China Bans ‘Negative’ Finance Writers as Stock Market Sinks). Una mossa che personalmente giudicherei negativamente, visto che tende a ridurre l’obiettività delle informazioni sulle quali basare le decisioni di investimento. Ma evidentemente è stata letta come dimostrazione che le Autorità sono determinate ad arrestare la discesa ed eventualmente far invertire la rotta ai mercati.

Sicuramente l’ipervenduto di breve ha avuto un ruolo in questo rimbalzo. Vedremo se si tratta di una nuova falsa partenza, oppure è l’inizio di una fase un po’ più positiva.

Sul fronte macro, abbiamo avuto la bilancia commerciale di Hong Kong, decisamente peggio delle attese, a indicare ancora domanda scarsa

L’apertura europea è stata caratterizzata da un tono inizialmente costruttivo. Il good mood è però finito rapidamente vittima delle dichiarazioni dei membri ECB da Sintra, in particolare della Lagarde al discorso introduttivo comparso vero le 10.00.

*KAZAKS: RISKS OF DOING TOO LITTLE GREATER THAN DOING TOO MUCH

*KAZAKS: BETTER TO KEEP HIKING CAUTIOUSLY, GRADUALLY

*ECB’S LAGARDE: MUST MAKE RATES SUFFICIENTLY RESTRICTIVE

*ECB’S LAGARDE: RATES TO STAY ELEVATED AS LONG AS NECESSARY

*LAGARDE: MUST AVOID EXPECTATIONS OF TOO-RAPID POLICY REVERSAL

*LAGARDE: WE’LL CONTINUE TO RAISE RATES IN JULY

*LAGARDE: UNLIKELY ECB CAN SAY SOON THAT RATE PEAK IS REACHED

*ECB’S SIMKUS: TIGHT LABOR MARKET REMAINS SURPRISING

*ECB’S SIMKUS: SHOULDN’T EXCLUDE OPTION OF SEPTEMBER HIKE

*ECB’S SIMKUS: TOO EARLY TO SAY WHETHER THERE’LL BE SEPT. HIKE

*ECB’S SIMKUS: WE’RE NOT DONE WITH HIKING RATES

La Lagarde però nel suo discorso ( link ) ha ribadito che la banca Centrale resta “data dependant” e che la fine dei rialzi dipende dalle evoluzioni del quadro macro.

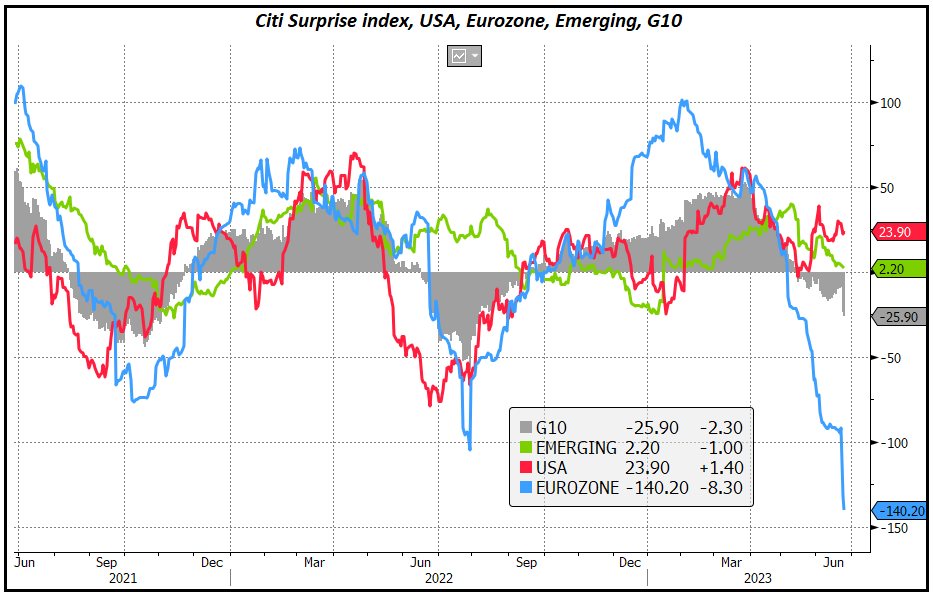

Ora, basta dare uno sguardo al grafico quà sotto per vedere una raffigurazione delle ultime tendenze macro Eurozone. Il Citi Surprise Index è crollato a -140, un livello ben inferiore a quello osservato nell’autunno scorso.

Ora, questi indici misurano la media mobile dello scarto dal consenso dei dati, e quindi sono un indicazione di quanto meglio/peggio del consenso escono i vari dati. Detto questo una lettura così bassa oltre a evidenziare quanto ottimistiche erano diventate in Europa le attese, indica chiaramente una fatica del consenso ad adeguarsi a dei dati in continuo peggioramento. E’ improbabile che entro luglio si accumuli un ammontare di bad news sufficiente per fermare la mano ai nostri eroi. Ma Settembre è ancora decisamente lontano.

Abbiamo approcciato il pomeriggio con l’azionario EU che aveva dilapidato i guadagni, i bonds nervosi, l’€ in recupero grazie al bombardamento di dichiarazioni dei membri ECB, e le commodity generalmente pesanti.

Nel pomeriggio però negli USA sono usciti una serie di numeri dai toni decisamente positivi.

** I durable goods orders preliminari di maggio hanno battuto le stime su tutta la linea, anche se il dato è depotenziato dalla circostanza che aprile è stato significativamente rivisto al ribasso, in particolare il dato ex trasporti e difesa.

** I prezzi delle case hanno sorpreso al rialzo in maniera significativa, consolidando la tendenza a salire evidenziata in primavera (il Case Shiller di aprile è la media del trimestre febbraio, marzo, aprile).

** Coerentemente, le vendite di case nuove di maggio hanno fracassato il consenso, balzando su del 12.2%, come avevano fatto, giorni fa, i nuovi cantieri di maggio. Non c’è che dire, l’immobiliare, contro tutte le attese, sta rimbalzando vigorosamente (in particolare il settore delle case nuove). La cosa è davvero sorprendente, visti i livelli dei prezzi rimasti quasi sui massimi e il costo dei mutui. Credo che il fenomeno della scarsità di case esistenti in vendita non possa, da solo, spiegare questo revival.

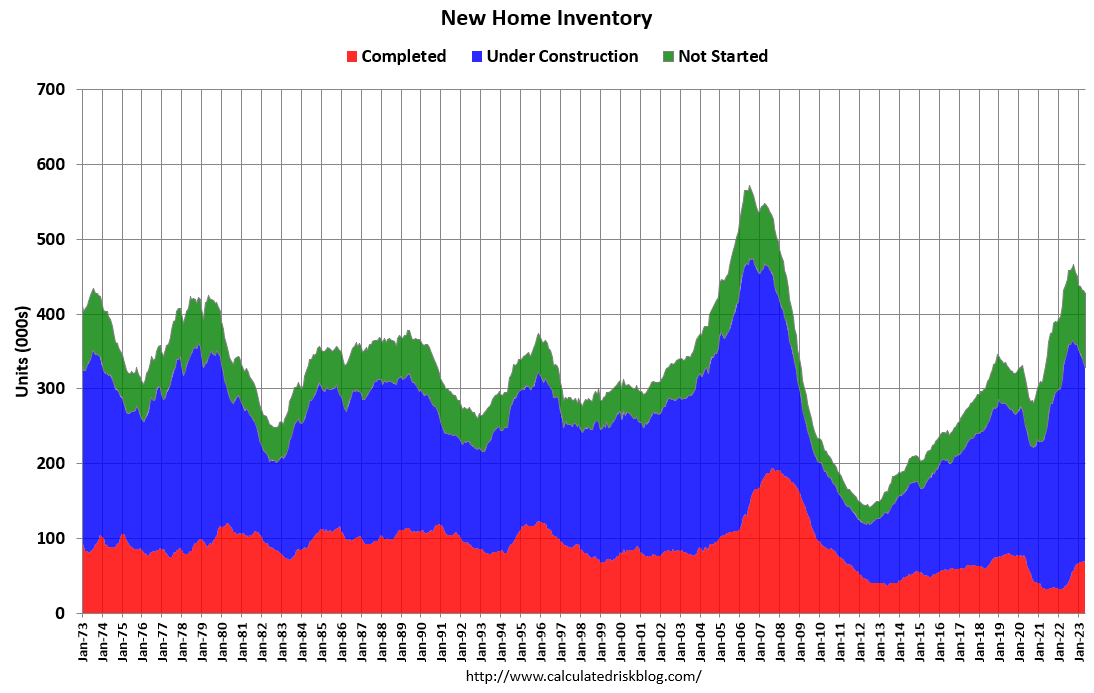

Esiste un grosso ammontare di case in costruzione in arrivo sul mercato, come mostra questo grafico di Calculated Risk. .

Questo dovrebbe andare a soddisfare la domanda ed esercitare pressione sui prezzi. Resta da capire come i consumatori americani riescano tanto agevolmente a superare il problema dell’affordability e del costo dei mutui. Probabilmente, finchè il lavoro è abbondante, questi problemi si avvertono di meno. Resta una situazione che ha sorpreso molta gente, sottoscritto compreso.

** Robusto rimbalzo anche della consumer confidence USA, che ha imitato quella calcolata dalla U.of Michigan pubblicata a metà mese. Evidentemente la soluzione del Debt Ceiling, e il calo dell’inflazione hanno offerto supporto al morale dei consumatori.

Anche la percezione del mercato del lavoro è migliorata, con gli intervistati che riportano ampia domanda saliti di 5 punti a 46.8% e quelli che la trovano scarsa stabili al 12.4%. La differenza ha recuperato 3.7 punti dei 5.4 persi a maggio.

Infine anche le survey dei distretti Fed di Richmond e Dallas sono migliorate, pur restando in territorio di contrazione.

In generale una serie di report positivi, che dipinge un’economia robusta. Vedremo cosa ci diranno la prossima settimana i vari ISM manufacturing e servizi. Ma nel frattempo i mercati oggi hanno preso atto. L’azionario USA ha aperto in positivo e accumulato un buon progresso, mentre i rendimenti hanno preso la via del rialzo, sia pure senza troppa aggressività.

Questi movimenti si sono riflessi anche sui mercati Eurozone, con l’azionario che è tornato ad accumulare progressi nel pomeriggio, e i rendimenti che sono saliti in simpatia con quelli USA, e anche in virtù del continuato tambureggiamento di headlines proveniente da Sintra.

*WUNSCH: CORE CPI MUST FALL NEXT 3 TIMES FOR ECB SEPT. PAUSE:MNI

*ECB REACTED TOO LATE TO PRICE SHOCK, WUNSCH TELLS SZ

*VASLE: CORE INFLATION IS GETTING STRONGER AND STRONGER

*VASLE: ECB WILL REMAIN DATA DEPENDENT

*VASLE: IF INFLATION MORE PERSISTENT, MORE RATE HIKING NEEDED

*VASLE: IF TRENDS IN WAGES, FISCAL CONTINUE, WE NEED TO DO MORE

La chiusura europea vede i principali indici chiudere in progresso, con il Dax che ha interrotto una serie negativa che durava da 6 sedute. L’€ ha chiuso in progresso sospinto dalle dichiarazioni dei membri ECB, e i rendimenti rimbalzano con le corve che si invertono ulteriormente (nuovo minimo del 2-10 tedesco a -79 bps). Solo le commodities non hanno partecipato alla festa, con oil, gas e grani molto pesanti, e metalli industriali a loro volta in calo.

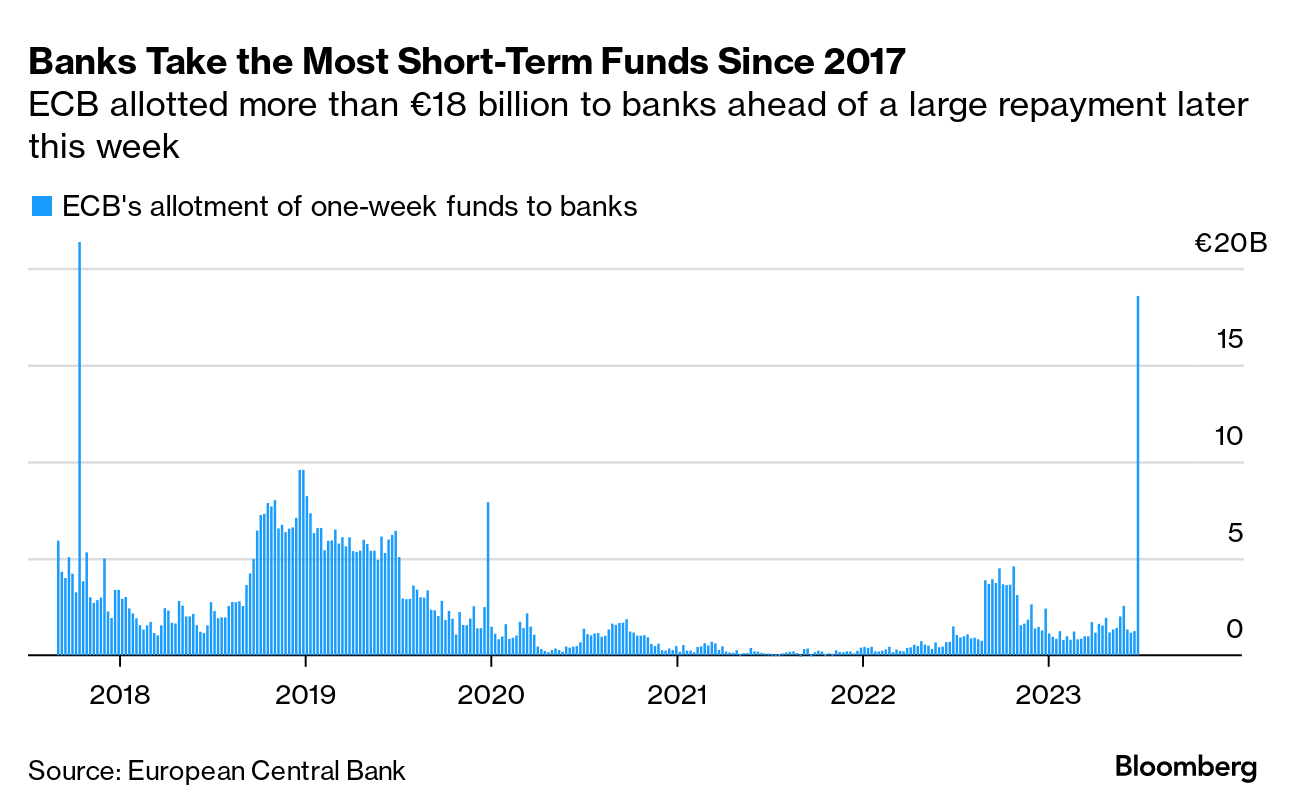

Intanto, in previsione della scadenza, domani della TLTRO che dovrebbe ritirare quasi 500 bln di excess liquidity dal mercato, le banche europee hanno ritirato alla discont window ECB un ammontare di fondi massimo dal 2017.

Dopo la chiusura europea Wall Street ha continuato ad accumulare progressi. Vedremo dove sarà la chiusura.

Nel frattempo, oggi sono circolati insistentemente 3 studi della Fed :

1) End of an Era: The Coming Long-Run Slowdown in Corporate Profit Growth and Stock Returns ( link )

Si sostiene che il declino dei tassi di interesse e delle aliquote fiscali sulle società negli ultimi tre decenni ha prodotto la maggior parte dell’eccezionale performance del mercato azionario nel periodo considerato. Queste riduzioni spiegano oltre il 40% della crescita reale dei profitti dal 1989 al 2019. Secondo l’autore è improbabile che questo aumento dei profitti continui.

2) Distressed Firms and the Large Effects of Monetary Policy Tightenings ( link )

L’entità dell’impatto della politica monetaria dipende dall’ammontare di stress finanziario delle imprese. In secondo luogo, il livello di stress spiega perché la reazione degli investimenti e dell’occupazione è più forte dopo gli shock di tightening che dopo gli shock di easing.

Su queste basi il tightening del 2022 potrebbe avere effetti forti perchè le loro stime indicano che le aziende sotto stress sono il 37% del totale. Il picco dovrebbe avvenire tra il 2023 3il 2024.

3) Accumulated Savings During the Pandemic: An International Comparison with Historical Perspective ( link ) .In pratica lo studio suggerisce che l’eccesso di risparmio accumulato negli USA in seguito allo stimolo fiscale post Covid è stato già speso interamente, a differenza degli altri paesi.