Italiano

Italiano English

English

Inizio di settimana di consolidamento sui mercati azionari. Lunedì, a USA chiusi, è stata l’Europa a cedere un po’. Ieri il rientro dell’America ha visto gli indici d’oltreoceano cedere a loro volta, pur con la consueta tendenza di tech e Nasdaq ad outperformare.

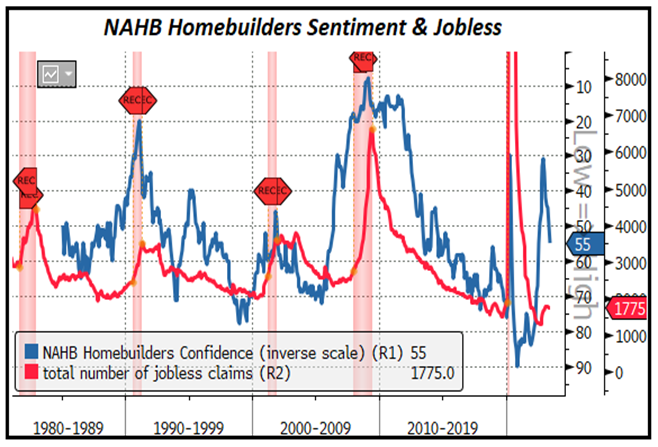

Lunedì, l’unico dato di rilievo era stato la Confidence degli Homebilders USA, in recupero per il sesto mese di seguito, e terminata sopra attese a 55 da precedente 50 e vs stime per 51. La storia è nota: apparentemente la mancanza di case esistenti in vendita (visto che i proprietari sono riluttanti a rinunciare a mutui a tassi bassissimi per sostituirli con finanziamenti molto più cari) dirotta domanda sulle case nuove, per la gioia dei costruttori. L’impressione è quella di un bottom ormai superato per il settore immobiliare, visto che dati su attività e prezzi rimbalzano.

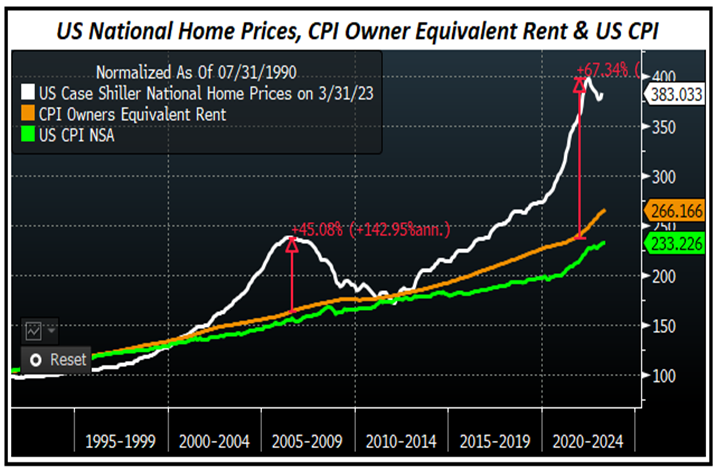

Sarebbe la prima volta che una mini crisi immobiliare non evolve, non dico in una recessione, ma nemmeno in un significativo aumento della disoccupazione. Detto ciò, uno sguardo al grafico dei prezzi (sotto) mette in guardia contro il considerare chiusa la questione. I livelli dei prezzi non sono certo tali da lasciar intravedere una situazione normalizzata, in particolare se un certo effetto ricchezza post Covid e il supporto dello stimolo fiscale dovessero attenuarsi nei prossimi trimestri. L’affordability resta un problema.

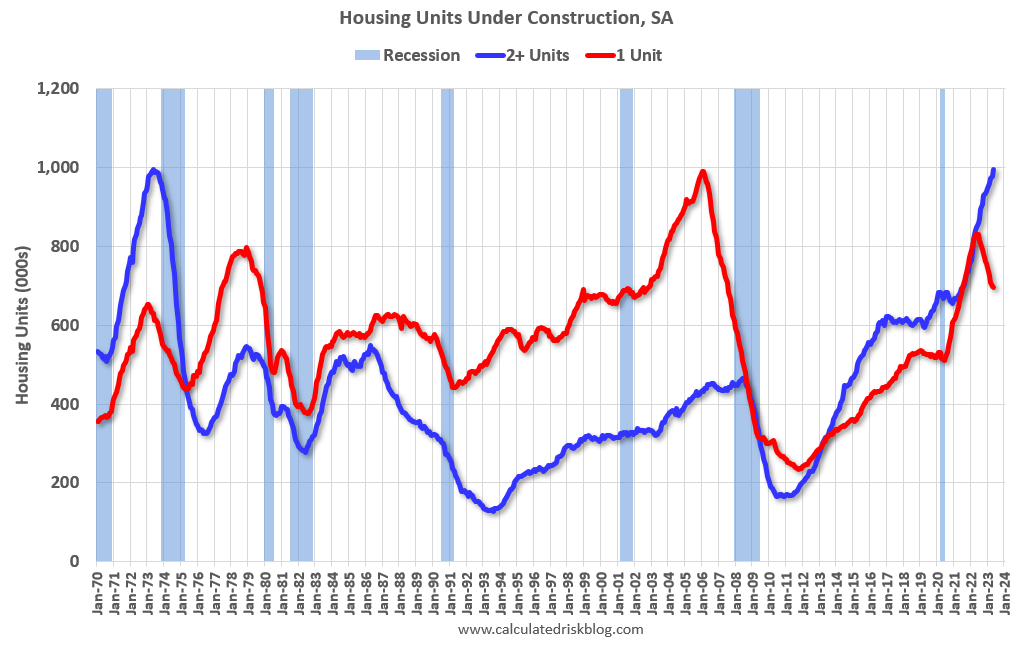

Ieri abbiamo avuto poi un altro showdown dei dati sull’immobiliare, con i nuovi cantieri di maggio che sono esplosi del 21% rispetto ad aprile, e i permessi di costruzione che hanno a loro volta sorpreso al rialzo.

La forza dei numeri è indiscutibile, ma in +21% un po’ puzza, considerando che i permessi di costruzione, che precedono i nuovi cantieri di 1 o 2 mesi, non hanno mostrato una simile forza a marzo e aprile.

Al momento vi sono quasi un milione di condomini in costruzione a cui si aggiungono quasi 700.000 nuove case singole. Il completamento di questi cantieri nei prossimi trimestri dovrebbe esercitare pressioni sui prezzi (frenando la componente shelter nel CPI) e anche accomodare un bel po’ di domanda.

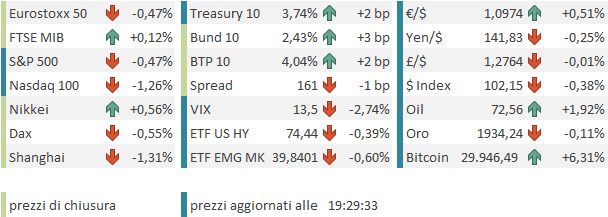

La chiusura di Wall Street ha visto l’S&P 500 lasciare sul terreno lo 0.47% (secondo calo di seguito) e il Nasdaq 100 solo lo 0.09% (idem). In generale calo i rendimenti.

La seduta asiatica è stata caratterizzata stanotte da un’altra seduta disastrosa per il China Complex, con perdite superiori all’1% per le “A” shares e al 2% per Hong Kong e HSCEI. Sul mercato possono aver pesato i tagli dei tassi di entità deludente, come gli esiti mediocri del colloqui USA – Cina, con Biden che in un meeting privato ha dato del dittatore a Xi e dichiarato che il Presidente cinese non era al corrente della faccenda del pallone sonda finchè non è diventata di dominio pubblico. Il sentiment si sta avvitando e da ogni parte arrivano esortazioni ad aumentare le misure di stimolo.

( link Calls for Economic Stimulus Grow in China )

( link China Stimulus Calls Mount From State Media, Top Advisers )

( link China unveils $72 billion tax break for EVs, other green cars to spur demand)

Tra gli altri indici, bene Tokyo, Vietnam e Jakarta, male Sydney e Seul, Al palo Taiwan e Mumbai. La forza del Giappone è alimentata da uno Yen in caduta libera, ormai a 142 vs $. Il meeting Bank of Japan è passato e il mercato ha ormai perso la speranza in un attenuazione della politica monetaria ultra ease. Un’altra delle scommesse (per ora9 perse di questo 2023.

L’apertura europea è stata gratificata dell’ennesimo dato inflattivo UK eccezionalmente sopra attese.

Come il mese scorso, la pubblicazione ha impresso immediatamente una spinta al rialzo ai tassi UK, e in simpatia a quelli EU, e innervosito un po’ l’azionario, che è partito con un tono opaco. La curva UK è andata a scontare la bellezza di 6 rialzi da 25 bps entro dicembre praticamente, aggiungendo la bellezza di 100 bps al tasso finale 2023 in un solo mese, e quasi 200 dal livello a cui l’aveva portati la turbolenza di maggio (nel grafico il tasso di sconto BOE scontato al 14 dicembre 2023, quasi al 6%.

Resta da osservare che in UK, come altrove, i prezzi alla Produzione stanno rallentando violentemente, il che lascia intendere un calo delle pressioni, anche se bisogna ricordare che in UK le pressioni salariali sono davvero robuste, e quella è una categoria difficile da fermare quando parte.

In mattinata comunque il sentiment si è moderatamente ripreso, con gli indici in grado di recuperare la parità trainati dalle banche, in particolare quelle italiane.

Nel pomeriggio in US non erano previsti dati, al di la delle solite richieste di mutuo settimanali, marginalmente salite. Era prevista però la prima delle 2 testimonianze semestrali di Powell al Congresso, oggi di fronte al House Financial Services Committee . Essendoci stato il FOMC appena una settimana fa, seguito da un buon numero di dichiarazioni dei membri Fed, non si può dire che l’attesa fosse spasmodica.

In effetti le novità nel testo ( link ) sono davvero poche. L’economia ha rallentato, ma il mercato del lavoro resta tirato e l’inflazione troppo alta. L’inasprimento del credito dovrebbe pesare sull’attività, ma l’entità e il lag di questo effetto restano incerti.

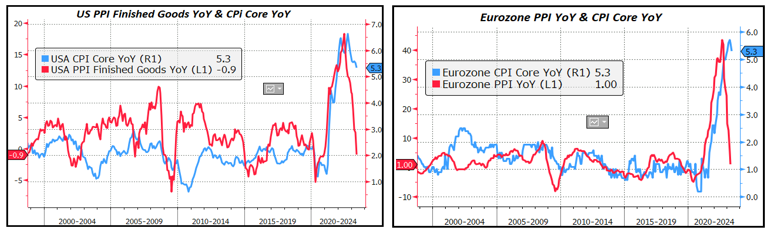

Personalmente, da tempo ho la convinzione che la pausa di assessment dell’impatto di quanto erogato avrebbe dovuto arrivare prima (e dovrebbe avvenire anche in Europa). Recentemente, poi, basta uno sguardo ai grafici dei prezzi alla produzione e alla loro correlazione con il prezzi al consumo (nel caso dei 2 grafici sotto, core) per domandarsi se non ci troviamo di fronte al rischio di un serio undershooting dell’inflazione nei prossimi 2 trimestri.

Infine Powell ha sottolineato come la Fed, insieme con il Tesoro, abbia gestito le ricadute della crisi bancaria, evitando le conseguenze per l’economia. Jay ha anche osservato che gli avvenimenti di marzo sottolineano la necessità di supervisionare attentamente il settore.

L’apertura di Wall Street ha badato poco a Powell ed è invece stata dominata dalle prese di beneficio sulle big caps e sulle growth shares del Nasdaq che hanno impresso un tono negativo alla seduta. Meno venduti i difensivi e l’energy, cosa che ha supportato in relativo l’S&P 500.

La chiusura europea ha accusato l’indebolimento dell’azionario USA. Gli indici chiudono in moderato passivo per la terza seduta di seguito (tranne Milano, sostenuta dalle sue banche). Prosegue il rimbalzo dell’€, mentre il recupero dei rendimenti si è un po’ attenuato in giornata grazie alla risk aversion. Tra le commodity brillano oil, gas, e grani, sempre in denaro grazie al “nino”.

E’ sorprendente, in una giornata del genere, vedere il vix e i vix future calare, e marcare i nuovi minimi. Tra l’altro l’indice della volatilità implicita entra in un periodo di stagionalità sfavorevole, il che costituisce un ulteriore motivo di cautela (grafico di Sentimentrader).