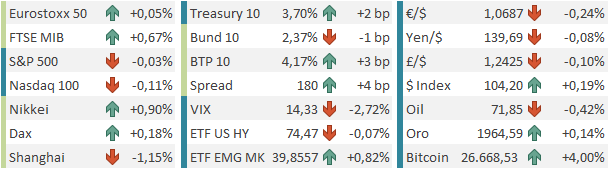

Italiano

Italiano English

English

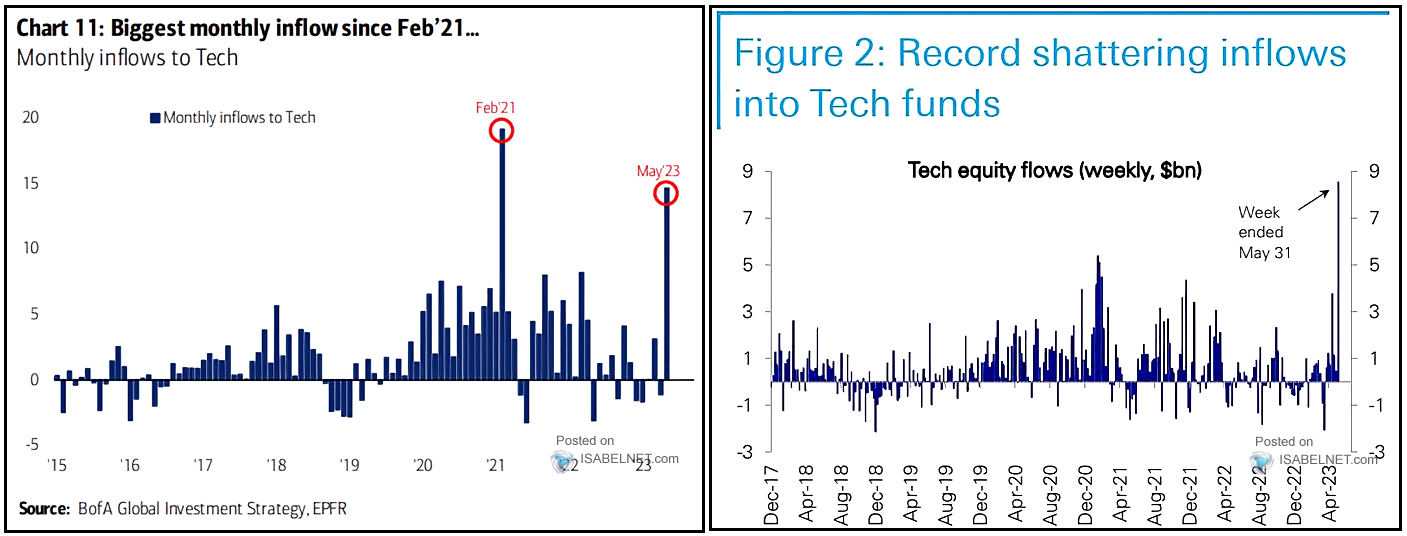

Lieve consolidamento ieri per Wall Street, con l’S&P 500 in calo di 0.2% e il Nasdaq 100 in progresso dello 0.07%. Correzione più profonda per il Russell 2000 small caps (-1.32%) , che venerdì aveva fatto i fuochi artificiali. Dal punto di vista dei settori, bene i difensivi e relativamente male ciclici, mentre le Faang stocks hanno continuato a rellare (+0.57%) con la performance a 1 mese che ha superato il +20%. Stanno uscendo le prime statistiche sui flussi del mese di maggio e quelli attirati dai tecnologici sono da record: maggio è inferiore solo a Febbraio 2021 (mese in cui il famigerato fondo Arkk innovation fece i massimi assoluti), mentre la settimana finale del mese ha battuto tutti i record (grafici dai monitors di Bank of America e DB)

Febbraio 2021, oltre a costituire il picco del fondo Arkk Innovation, che investiva in un sacco di “unprofitable tech” e infatti non si è mai ripreso, ha visto anche l’inizio di una correzione del Nasdaq 100, che è poi quello che mi aspetterei anche in questa occasione, visto il livello di euforia raggiunto.

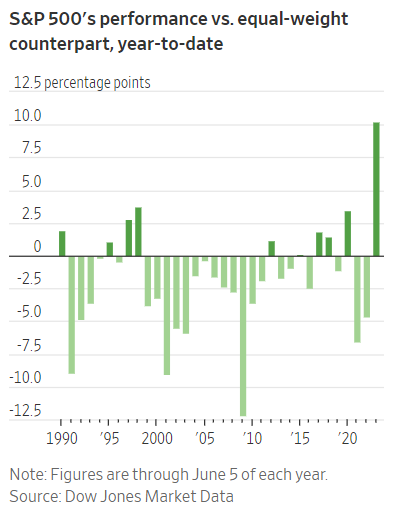

Ultimo corollario dell’euforia per la AI è che nei primi 5 mesi dell’anno l’S&P 500 ha outperformato il medesimo indice equal weight di oltre il12%, di gran lunga il massimo degli ultimi 40 anni. La capitalizzazione sommata di Alphabet, Amazon, Apple, Meta, Microsoft, Netflix, Tesla e Nvidia da sola vale il 30% dell’S&P 500, contro un 22% di inizio anno.  Direi che da una buona idea della polarizzazione del mercato. Sarei molto stupito di non vedere a breve prese di beneficio su Nasdaq, Semiconduttori, e Faang stocks.

Direi che da una buona idea della polarizzazione del mercato. Sarei molto stupito di non vedere a breve prese di beneficio su Nasdaq, Semiconduttori, e Faang stocks.

La seduta asiatica ha avuto, una volta di più, un tono contrastato. Tokyo sa solo salire di questi tempi, e l’euforia è senz’altro paragonabile a quella sul Nasdaq. Non che i dati macro oggi suffraghino particolarmente questa performance, visto che ad aprile i real cash earnings hanno fatto -3% anno su anno da -2.3% di marzo, e soprattutto il household spending -4.4% anno su anno, da 1.9% e attese per -2.4%.

Per contro, i mercati locali cinesi sanno solo scendere, e oggi le “A” shares hanno messo a segno un altro calo, con l’immobiliare che nel pomeriggio ha visto evaporare il recente rally favorito dalle attese di nuove misure a supporto. Un po’ meglio Hong kong e le “H” shares, rimaste al palo.

A mercati cinesi chiusi, Bloomberg ha riportato che la PBOC avrebbe chiesto alle grosse banche di tagliare i tassi di deposito, eventualmente per cercare ulteriormente di stimolare i consumi.

**China Asks Big Banks to Cut Deposit Rates to Boost Growth (1)

Male Sydney, dopo che la Reserve Bank of Australia ha alzato a sorpresa i tassi. Solo un terzo degli economisti intervistati se lo aspettava. Anche il Dollaro australiano ha reagito positivamente. La pausa nei rialzi ad Aprile da parte della Banca Centrale australiana è stata seguita da 2 rialzi consecutivi a maggio e giugno. Un monito per la pausa FED, che il mercato sconta con un 75% di probabilità per la prossima settimana?

Riguardo gli altri principali indici, progressi per Taiwan, Vietnam e Seul, al palo Mumbai e in leggero calo Jakarta.

L’apertura europea ha visto nuovamente un mood incerto, con gli indici a scambiare in territorio leggermente negativo. Sul fronte macro, la Germania ha proseguito la recente tradizione, con dei factory orders di aprile assai deludenti, in particolare a fronte del crash di marzo.

Maluccio anche la produzione industriale spagnola di aprile, mentre le retail sales EU di aprile hanno deluso ma la revisione al rialzo di marzo attenua il calo anno su anno, pur lasciandolo cospicuamente negativo. In ritardo sono stati pubblicati anche i PMI irlandesi di maggio e hanno performato in linea col mood europeo.

I surprise index fotografano piuttosto bene il recente andamento dei dati macro, con l’Eurozone crollata a -88 minimo da metà 2022 e gli USA che stazionano ancora in positivo.

Il differenziale tra i 2 indici è tornato sui livelli minimi post covid. Su queste basi, il calo della Divisa Unica delle sorprende poco, ed anzi sembra ancora modesto.

Nel pomeriggio non erano previste pubblicazioni di rilievo negli USA. Mi è cascato l’occhio sulle Redbook samestore weekly sales USA, un indice delle vendite presso 9.000 retailers. La serie sta per passare in negativo anno su anno (la scorsa settimana ha segnato +0.6%) il che non è positivo ,perchè credo che siano dati nominali, e quindi vi va sottratta l’inflazione.

Wall Street è partita in leggero calo, ma successivamente è stata trascinata in positivo da 2 distinti effetti:

1) la notizia che il Segretario di Stato USA Blinken dovrebbe volare in Cina nelle prossime settimane per colloqui, un sintomo di disgelo tra le parti, se confermato. La visita doveva avvenire a febbraio ma fu annullata per lo scandalo del pallone spia. L’effetto si è vesto anche sugli ADR delle azioni cinesi quotate in US, vedremo domani se si estenderà ai mercati locali.

*BLINKEN POISED TO TRAVEL TO BEIJING FOR TALKS IN COMING WEEKS

2) Il Russell 2000, e in particolare le banche regionali USA hanno messo a segno un corposo rimbalzo, che ha offerto un moderato supporto agli indici generali. L’effetto è modesto a confronto dell’entità del recupero (Russell +2.5% settore banche regionali +5%) anche perchè il peso di questo comparto è ridotto (Il Russell 2.000 small caps capitalizza 2.7 trilioni, vs i 37 trilioni dell’S&P 500 e i 17 trilioni del Nasdaq 100).

D’altronde, sempre a proposito di quanto detto sopra circa l’outperformance del Nasdaq e delle Faang stocks e del tech in generale rispetto al resto, il ratio tra Nasdaq e Russell 2000 Small caps è tornato sui massimi storici, toccati nel 2.000. Lungi da me l’intenzione di voler chiamare un top di un grafico così di lungo periodo, ma nel breve il ratio sembra un po’ overstretched.

Il corollario di questa osservazione è che se il Nasdaq non dovesse correggere in tempi brevi, probabilmente il Russell ha spazio al rialzo. In effetti l’indice è uscito dal recente range.

Il disomogenero recupero di Wall Street è riuscito a offrire un moderato supporto all’azionario Eurozone, con i principali indici in grado di mettere a segno progressi moderati, dopo la negatività della mattina. Piazza Affari si è avvantaggiata della buona vena delle banche. Performance erratica dei bonds che, forti in mattinata in virtù del sentiment opaco, hanno ceduto nel pomeriggio per poi recuperare nel finale. L’ Euro è restato debole, e poco mosse le commodities, con il petrolio che ha recuperato in giornata le perdite maturate di primo mattino, per chiudere solo marginalmente negativo la seduta europea (ma l’effetto taglio ancora non si vede).

Dopo la chiusura, Wall Street ha per ora cancellato i magri guadagni, con l’S&P 500 che oscilla attorno alla parità, e il Nasdaq 100 appena sotto. Niente meno che spettacolare il crollo della volatilità implicita,con il Vix che scambia su livelli visti l’ultima volta prima del Covid. Dal febbraio 2020 il Vix non ha mai più chiuso sotto 15.

L’effetto è forse stato aiutato dalla scomparsa del residuo rischio legato al debt ceiling. Anche

Torneremo a trattare sui livelli pre Covid di 12-13 vols? Visto quello che bolle in pentola sul fronte macro, tra rialzi dei tassi, curve invertite, dati mediocri, e con diversi indici iperestesi, sembra improbabile. Ma l’eccezionale sembra la norma, di recente.