Italiano

Italiano English

English

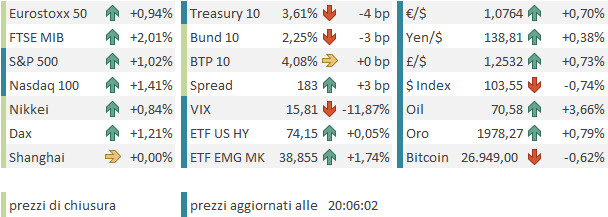

Consolidamento ieri sera (mercoledì) per Wall Street, con l’S&P 500 in calo dello 0.61% e il Nasdaq 100 in calo dello 0.7%. In calo anche i rendimenti, le commodities, mentre l’€ ha chiuso sotto 1.07 vs $ per la prima volta da metà marzo.

In serata poi è stato approvato alla House of Reps l’accordo per il Debt Ceiling, con larga maggioranza (314 a favore vs 117 contro).

Stanotte l’Asia ha avuto una seduta contrastata, con Tokyo, Shenzen, Vietnam, Sydney, positive, Hang Seng, HSCEI, Taiwan, Mumbai e Seul marginalmente negative, e Shaghai e Jakarta invariate.

Come previsto, sono stati pubblicati i PMI manifatturieri finali di maggio nell’area, e anche qui la situazione è ambivalente, con Corea, Filippine, Cina e India in miglioramento, e Malesia, Thailandia, Taiwan, Vietnam peggio.

Peraltro, solo India e Tailandia mostrano tassi di espansione molto buoni, mentre abbondano le contrazioni e le quasi stagnazioni. Una certa sensazione ha fatto però il dato cinese, che ha contraddetto il report omologo di ieri calcolato dall’ufficio statistico nazionale. I new orders sono saliti a 51.8 da 49.3,anche qui in contrasto con le risultanze di ieri. Ma il sottoindice occupazione è calato (47.2 da 48.6 in Aprile). L’indicazione è che i PMI di S&P global sono più centrati su aziende private di medie dimensioni mentre quelli ufficiali su grosse aziende pubbliche. Comunque, visti i margini d’errore e la qualità delle indicazioni date dai PMI nell’era post Covid, direi che discrepanze del genere possono tranquillamente costituire rumore e non dare indicazioni utili.

Peraltro, solo India e Tailandia mostrano tassi di espansione molto buoni, mentre abbondano le contrazioni e le quasi stagnazioni. Una certa sensazione ha fatto però il dato cinese, che ha contraddetto il report omologo di ieri calcolato dall’ufficio statistico nazionale. I new orders sono saliti a 51.8 da 49.3,anche qui in contrasto con le risultanze di ieri. Ma il sottoindice occupazione è calato (47.2 da 48.6 in Aprile). L’indicazione è che i PMI di S&P global sono più centrati su aziende private di medie dimensioni mentre quelli ufficiali su grosse aziende pubbliche. Comunque, visti i margini d’errore e la qualità delle indicazioni date dai PMI nell’era post Covid, direi che discrepanze del genere possono tranquillamente costituire rumore e non dare indicazioni utili.

L’apertura europea ha visto gli indici fattorizzare il recupero di Wall Street ieri sera, e aggiungere anche altro. Il recupero del sentiment ha impattato temporaneamente sui rendimenti, che sono rimbalzati in mattinata.

I PMI Eurozone manifatturieri finali di maggio non hanno prodotto grosse sorprese. Il manifatturiero in Eurozone continua a mostrare significativa contrazione, con l’esclusione della Grecia.

Nel dettaglio, Irlanda, Olanda, Svezia, Svizzera, Spagna, Italia, Norvegia hanno accentuato il ritmo di contrazione. Pesante la situazione in Svezia e Svizzera, mentre Italia e Spagna hanno fatto leggermente meglio delle attese e il tasso di contrazione non è esagerato. Le revisioni dei dati flash non hanno portato grosse modifiche: al ribasso la Francia, e al rialzo la Germania. Marginale revisione al rialzo al dato Eurozone, che a 44.8 segnala un discreto tasso di contrazione, il livello più basso dal Covid, ed escluso quel periodo, dalla crisi 2011.

Oltre ai PMI abbiamo avuto le retail sales tedesche di aprile, uscite leggermente sotto attese a +0.8%, ma marzo è stato rivisto da -2.4% a -1.3% per cui certo i consumi in Germania non sono brillanti (anno su anno è un -8.6%) ma fissarsi sul singolo numero, con revisioni di questa entità, è inutile. E poi c’è stata la pubblicazione del CPI flash di maggio Eurozone, che sapevamo sarebbe uscito in calo e sotto le attese ufficiali, visto i dati dei singoli stati. Abbiamo avuto 0.0% da precedente + 0.6% e vs attese per +0.2%, con dato anno su anno che passa da 7% a 6.1%. Il dato core è calato da 5.6% anno su anno a 5.3% vs consenso di 5.5%.

La Lagarde ha nuovamente cercato di frenare gli entusiasmi, con scarso successo visto che i rendimenti sono calati, gli inflation swaps pure e la curva non prezza nemmeno più 2 interi rialzi da 25 bps, ma si ferma a 95% di probabilità.

*ECB’S LAGARDE: INFLATION TOO HIGH AND SET TO REMAIN SO TOO LONG

*ECB’S LAGARDE: STILL HAVE GROUND TO COVER ON RATES

*ECB’S LAGARDE: CAN’T SAY WE’RE SATISFIED WITH INFLATION OUTLOOK

*LAGARDE: NO CLEAR EVIDENCE UNDERLYING INFLATION HAS PEAKED

*LAGARDE: RATE HIKES ARE BEING TRANSMITTED FORCEFULLY TO CREDIT

*LAGARDE: HIKES NOT YET FULLY REFLECTED IN FINANCING CONDITIONS

Parecchi dati in US nel pomeriggio, e a differenza dell’Eurozona, parecchie sorprese.

** I licenziamenti di maggio secondo challenger sono tornati a salire parecchio, 80.000 unità. Da inizio anno sono 418.000, più che in tutto il 2022 (364.000). Il tech ha annunciato 11.300 layoffs, nonostante l’AI, e da inizio anno sono 136.000 nel settore.

** L’ADP survey di maggio, per contro, ha segnalato 278.000 nuovi occupati, molto sopra il consenso e in linea con il mese precedente. Questo dovrebbe fare salire il consenso per domani oltre i 195.000 che si stimano. Vedremo.

** la produttività è calata nel primo trimestre meno di quanto stimato, ma soprattutto l’Unit Labour Cost è stato rivisto a un livello che non ha nulla a che vedere con il precedente (da 6% a 4.2%). A cosa serve un numero così impreciso? A nulla, a mio modo di vedere. Infatti ho sempre considerato molto poco queste serie, se non nel lunghissimo periodo.

** I sussidi di disoccupazione sono usciti in linea con le attese, in lieve rialzo

** e veniamo all’ISM manufacturing di maggio, che è ulteriormente calato, sfiorando i minimi di marzo. I new orders sono tornati sui livelli di gennaio, minimi dal 2009, se si esclude il periodo Covid (marzo-maggio 2020). Nella storia di questo indicatore, l’unica volta che si sono registrati questi livelli di new orders, senza essere in recessione e senza che ne sia arrivata una in tempi brevi, è stato nel 1952.

E’ vero che il peso del manifatturiero negli USA si è molto ridotto e al momento è poco sopra il15% dell’economia.

Un altro aspetto rilevante del report odierno sono i prezzi pagati, piombati nuovamente in contrazione significativa, dopo una breve fase di stabilizzazione. Il sottoindice ha ceduto 9 punti. E’ il momento di aggiornare questo grafico di qualche mese fa, che mostra la relazione tra i sottoindici dei prezzi degli ISM manufacturing e services e il CPI. Vedremo lunedì come uscirà l’ISM services, come attività e come prezzi.

Piccolo miglioramento del sottoindice occupazione, che segnala marginale espansione.

La reazione del mercato è stata coerente solo in parte. I rendimenti sono bruscamente calati, a scontare la revisione del unit labour cost e il crash del sottoindice prezzi pagati, oltre che l’attività manifatturiera in contrazione. Complici le dichiarazioni di ieri dei membri Fed Jefferson e Harker, il mercato ormai sconta solo 25% di probabilità di un rialzo al FOMC del 14 giugno e solo un 65% di probabilità che il rialzo avvenga entro il 26 luglio. Questo aumento delle probabilità di una pausa ha prodotto prese di beneficio sul Dollaro.

Wall Street, per contro, dopo qualche incertezza iniziale, ha preso solidamente la via del rialzo, accumulando grossi progressi, questa volta ben distribuiti tra i settori, con una price action iper tranquilla e con un collasso della volatilità implicita (il vix perde otre 10% e sta sotto 16). Violenti rimbalzi anche delle commodities, e settori connessi (energy è il migliore oggi). Difficile dire da cosa dipenda il forte rimbalzo del sentiment.A mio parere si tratta di una commistione delle seguenti motivazioni:

1) l’aumento delle probabilità di una pausa Fed, ipotesi che ha ricevuto supporto anche oggi

*HARKER: STARTING TO SEE EFFECTS OF RATE HIKES ON WAGES, PRICES

*FED’S HARKER: `WE DON’T HAVE TO KEEP MOVING RATES UP’

*HARKER: TIME TO HIT STOP BUTTON FOR ONE FED MEETING

*HARKER: WE SHOULD AT LEAST SKIP RATE HIKE AT JUNE MEETING

2) la crescente sensazione che in fatto di inflazione il peggio sia definitivamente alle spalle.

3) l’unwinding del hedging residuo per il debt ceiling e in generale lo squeeze di un positioning che rimane strutturalmente corto, almeno per i gli investitori istituzionali (vedi Lampi di lunedi link )

4) la perdurante euforia sul tech che vede l’esplosione di titoli coinvolti nell’AI e in generale big caps, che continuano il loro movimento parabolico (vedi grafico dell’ Indice Faang, +64% da inizio anno che contiene al momento Nvidia, Meta, AMD, Netflix, Google, Amazon, Microsoft, Snowflake, Apple, Tesla)

5) Il catch up di quanto era rimasto indietro, visto che il Nasdaq non vuole mollare. Ad esempio il divario di performance tra Nasdaq 100 e Dow, e Russell 2000 small caps, da inizio anno, è del 32%, visto che questi 2 indici sono al palo.

6) Un eventuale effetto “primo del mese”.

La forza degli USA ha permesso all’Europa di recuperare gran parte delle perdite accumulate ieri. Ma l’azionario continentale in questa fase è tornato ad essere più debole in relativo.