Italiano

Italiano English

English

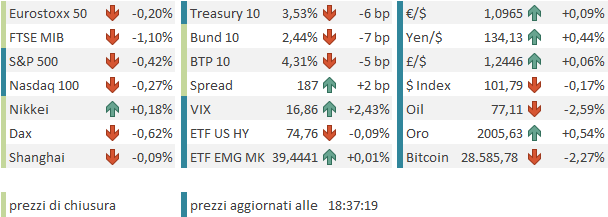

Nuovo minimo per il Vix ieri sera (mercoledì). L’indice della volatilità implicita dell’S&P 500 ha chiuso a 16.46, livello più basso dal novembre 2021, oltre 18 mesi fa. Per un po’ di contesto su questo record, vedi il pezzo di ieri ( link ).

Il calo della volatilità si è riflesso sulle performance, con gli indici che hanno recuperato le modeste perdite per chiudere pressochè invariati per la seconda seduta di seguito ( S&P 500 -0.01%, Nasdaq 100 -0.02%). Quelle situazioni inconsuete che si autoalimentano: in pratica l’S&P 500 ha chiuso con una variazione inferiore allo 0.1% per 2 sedute, il Nasdaq 100 addirittura per 3.

Da sbadiglio.

Ieri sera è anche stato pubblicato il Beige book Fed ( link ), e le risultanze sono interessanti:

** l’attività è rimasta pressoché stabile, con 9 distretti a indicare un livello invariato o poco variato e appena 3 a mostrare moderata crescita. Invariato l’outlook per 10 distretti, con 2 a indicare deterioramento.

** Sia i consumi che l’attività manifatturiera sono rimasti stabili o leggermente calati. Idem per i trasposti e per il residenziale.

** volumi e domanda di credito sono calati, e i lending standards sono stati inaspriti in 5 settori, con particolare menzione da New York

** la domanda di servizi (finanziari esclusi) è risultata tra lo stabile e la crescita

** La creazione di posti di lavoro ha rallentato, e molti distretti segnalano un mercato del lavoro meno tirato e un’ offerta di forza lavoro in aumento. Anche le pressioni salariali sono calate.

** moderazione anche nelle pressioni inflattive, nella maggioranza dei distratti.

In generale, sembra che anche a livello locale si stia notando un moderato deterioramento del quadro macro, e che in effetti l’impatto della crisi bancaria sulle condizioni finanziarie ci sia.

Un altro argomento circolato insistentemente ieri è stato quello del debt ceiling. Come mai? Perchè Goldman Sachs ha osservato che, alla luce del probabile andamento del gettito fiscale, le risorse dell’Amministrazione USA potrebbero terminare prima del previsto, ovvero a Giugno, anziché ad Agosto ( link ). Quindi ci sarebbe meno tempo per trovare un accordo per evitare che gli USA defaultino sul loro debito.

Ora, queste querelle si ripetono costantemente al Congresso USA, e il finale è sempre lo stesso: il limite viene alzato. Però questa materia è sempre usata come strumento di ricatto e il muro contro muro può finire per innervosire il mercato, come successo,ad esempio, nel 2011. I Repubblicani, che controllano la Camera, si sono dichiarati indisponibili a votare un aumento o sospensione del limite, in assenza di tagli alla spesa.

Una questione connessa con il gettito fiscale è quella dei depositi e in generale della liquidità nel sistema. Come noto in questi giorni aziende e households in US pagano le tasse. Il 18 Aprile era la deadline per molti paesi e nel conto TGA (Treasury General Account) sono entrati 108 Bln $ (*US TREASURY CASH PILE ROSE $108B TO $253B ON TAX FILING DAY).

Oltre che per valutare il gettito, questi flussi hanno attualmente altri motivi di rilevanza:

1) liquidità nel sistema.

Negli ultimi mesi il TGA ha finanziato l’attività dell’amministrazione USA, il che vuole dire che ha speso centinaia di miliardi in pagamenti, cosa che ha aumentato la liquidità nel sistema, finendo per bilanciare quella drenata dal quantitative tightening. Ma ora che il conto viene ricostituito, la cosa lavora al contrario, ovvero al drenaggio del QT si aggiunge quello delle tasse.

1) depositi bancari.

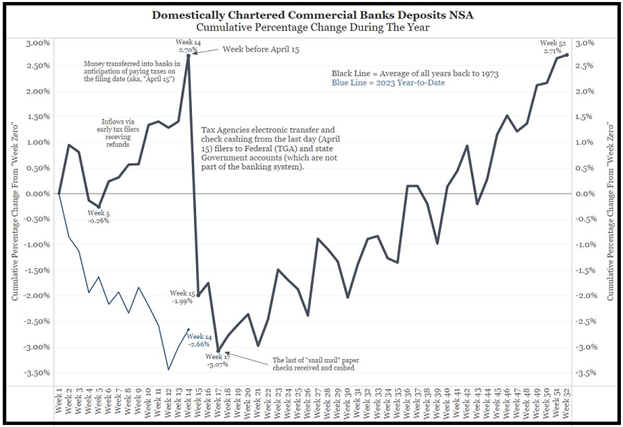

Nelle ultime settimane si è notato un recupero dei suddetti, che ha alimentato sensazioni di superamento del problema di deflusso della raccolta bancaria. In realtà, come si nota dal grafico sotto, courtesy of Bianco Research, nel periodo febbraio marzo e fino a metà aprile solitamente la stagionalità per i depositi è fortissima, proprio perchè aziende e privati accumulano risorse per pagare le tasse. In questo 2023 l’effetto è stato completamente annullato dai deflussi, e solo nelle ultime 2 settimane abbiamo avuto un recupero, presumibilmente legato all’incombere del tax filing day.

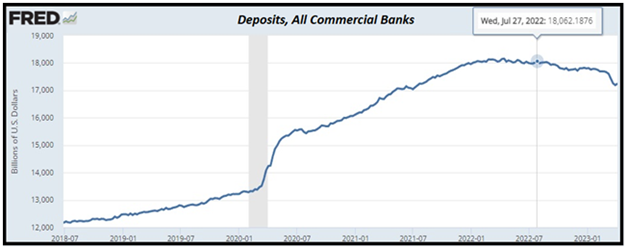

Se questo è vero, implica che nelle prossime settimane l’effetto sollievo sparirà, e invece i deflussi saranno automaticamente aumentati di 200-250 bln che affluiranno sul conto TGA. E quindi potremo veramente farci un idea della dinamica dei depositi, il cui calo è stato certamente accelerato dal fallimento di Silicon Valley Bank, ma era già partito da circa metà2023, come mostra questo grafico di St. Louis Fed.

Tornando a ieri sera, dopo la chiusura, la trimestrale di Tesla ( link ), che ha deluso come EPS, fatturato, marginalità e cash flow, e annunciato altri tagli ai prezzi, ha depresso in aftermarket l’azione e il settore, facendo calare anche i futures.

Su queste basi la seduta asiatica ha avuto un tono incerto, con Nikkei, Hang Seng, HSCEI, e Indonesia marginalmente positivi, Vietnam, India, e Australia invariati, e Shenzen, Shanghai, Taiwan, Seul marginalmente/moderatamente negative. Sul fronte macro la bilancia commerciale giapponese di marzo è stata migliore delle attese come export, ma peggio come import, cosa che ha fatto calare sensibilmente il deficit. In Cina i tassi prime rate sono stati lasciati invariati ma alcune città hanno levato il floor ai mutui. Sotto attese la business confidence in Australia nel primo trimestre.

L’apertura europea ha visto nuovamente gli indici accumulare un po’ di passivo, zavorrati in particolare dal settore auto, per via di Tesla e l’accoglienza negativa alla trimestrale di Renault( link ), dove si è data una guidance prudente sul pricing dei modelli nella seconda metà dell’anno .

Sul fronte macro, poche news:

** Il PPI tedesco di marzo ha rallentato molto più delle attese (-2.5% sul mese da precedente -0.3% e vs stime per -0.6%) cosa che ha ridato verve ai bonds.

** In Francia ad aprile abbiamo avuto un generale calo di sentiment su una serie di survey.

In mattinata i passivi sull’azionario sono in po’ aumentati, con i settori energy, financials e Consumer discretionary a pesare, insieme ovviamente alle auto. La pesantezza delle commodity, petrolio in testa ha completato un quadro moderatamente “recessionario” sui mercati.

Nel pomeriggio, parecchi numeri rilevanti in US: Come si nota, domina il “rosso”

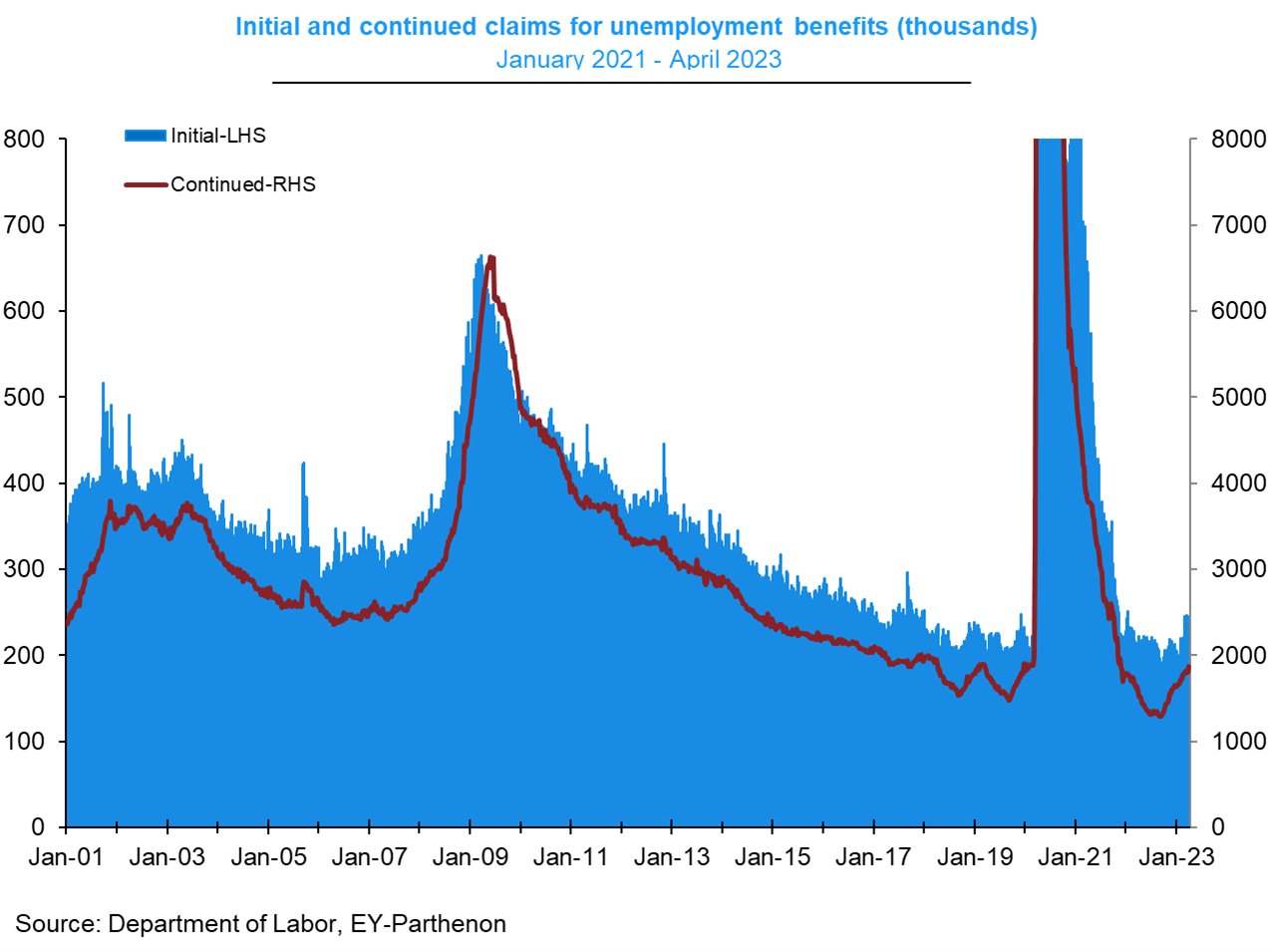

I sussidi di disoccupazione continuano il recente trend al rialzo. Oggi in particolare il monte percettori marca i massimi da novembre 2021. I livelli sono ancora in assoluto bassi, come si nota dal grafico di EY-Parthenon, ma la salita da inizio anno è quasi del 20%. E i continuing dal minimi del settembre 2022 sono saliti del 44%.

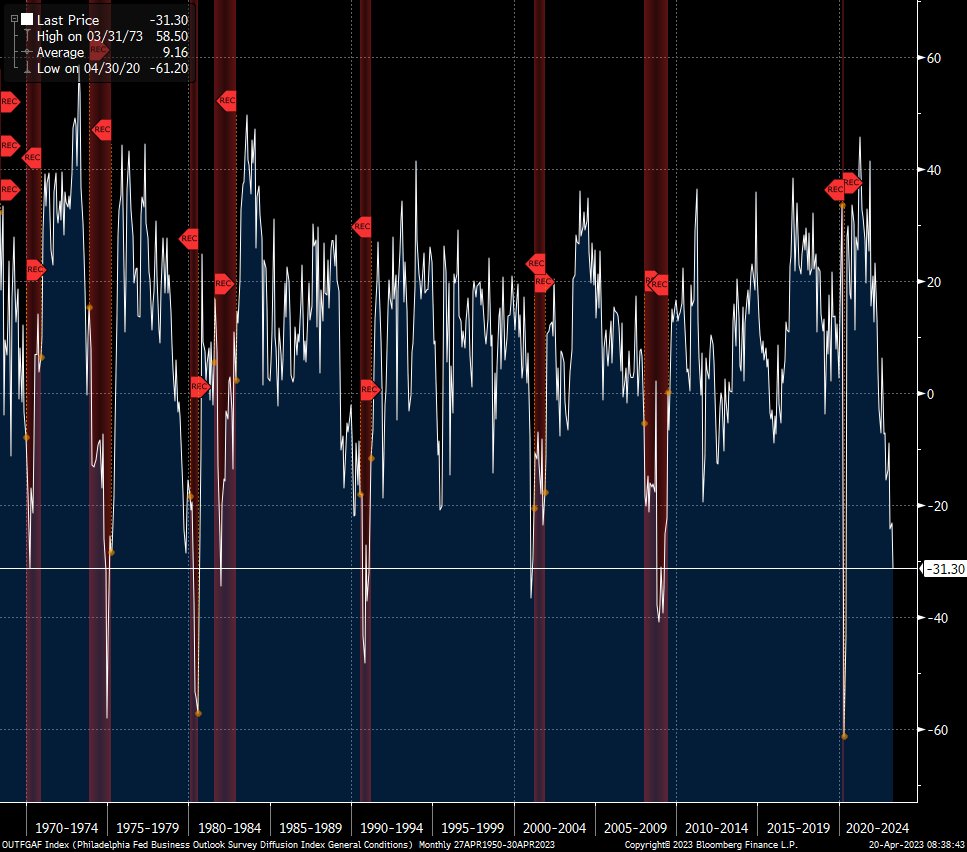

Il Philly Fed manufacturing di Aprile ha avuto un andamento opposto all’Empire, cosa che ne rende difficile la lettura (l’Empire NY era rimbalzato di 25 punti andando in positivo di 10, questo è calato di altri 8 al minimo dal marzo 2009, se si escludono i 2 mesi del covid). I dettagli sono un po’ meno negativi, con i new orders che passano da -28 a -22 (sempre una bella contrazione) e l’employment che sale a 0 da -10. In ogni caso, circolano parecchi grafici, come quello sotto, che mostrano che questi livelli sono stati raggiunti dal Philly solo in occasione di recessioni.

E’ anche vero che il peso del manifatturiero sull’economia USA è calato molto negli ultimi decenni.

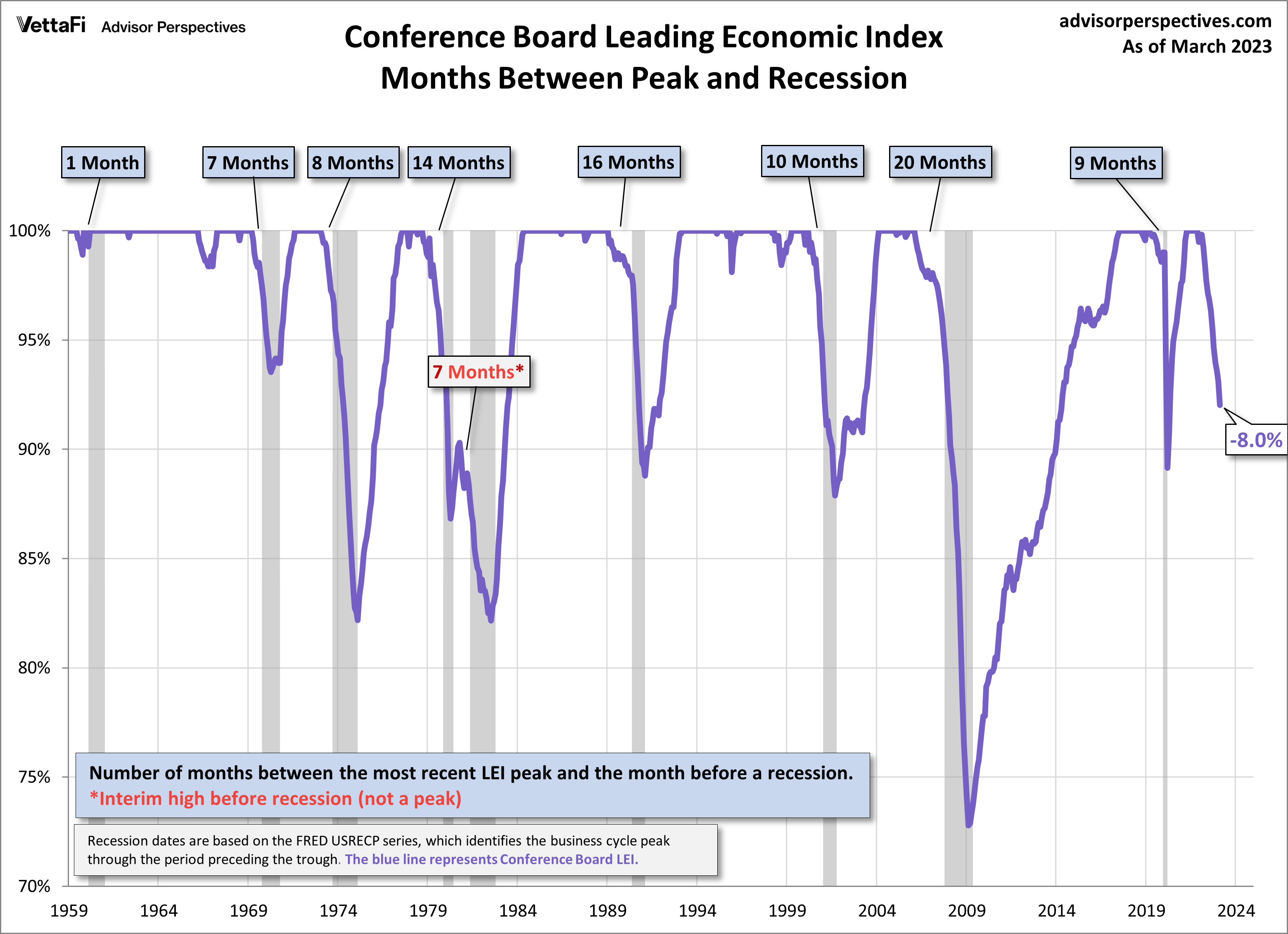

Le vendite di case esistenti sono calate a marzo, ma poco, e solo marginalmente peggio delle attese. In compenso, il leading index del Conference Board di marzo è andato molto peggio, tenuto conto anche della revisione a febbraio. E questo è una media di 10 indicatori che non è mai calata più del 3.8% dai massimi senza questo sia stato seguito da una recessione (ne avevo parlato qui link ).

Siamo al tredicesimo calo consecutivo e la distanza dal picco è dell’8% (vedi grafico di DShort).

Wall Street è partita in calo, ma senza esagerare. Più decisi sono i cali dei rendimenti, seguito a questi numeri unanimemente negativi.

L’azionario europeo ne ha approfittato per recuperare un po’ cedendo solo decimali, se si eccettua Milano. Ma la distribuzione settoriale resta “recessionaria”, e i rendimenti calano sensibilmente. Stesso discorso per il comparto commodity.

Wall Street al momento cede un mezzo punto, zavorrata da Tesla (-9.8% mentre scrivo) e e dall’energy, e aiutata dai difensivi. Vedremo se anche stasera il Vix farà il suo miracolo e la porterà a recuperare.