Italiano

Italiano English

English

Chiusura solo marginalmente negativa ieri sera ( mercoledì) per Wall Street con l’S&P 500 in calo di 0.25% e il Nasdaq 100 di un più rotondo 1.01%, affossato dalle big cap (indice Faang -2.28%). I rendimenti hanno continuato a calare, sia pure di poco.

La seduta asiatica è stata caratterizzata da un tono contrastato. Tokyo ha continuato a correggere, forse la piazza più impattata dai sentori di rallentamento globale, visto che, oltretutto, non potrebbe nemmeno giovarsi di un pivot della Bank of Japan, che non ha mai intrapreso la strada del tightening. Anzi, probabilmente dovranno abbandonare lo Yield Control. Degli altri principali indici dell’area, Seul ha ceduto parecchio, a penalizzata dalle caratteristiche “cicliche” delle sue aziende. Le altre piazze sono comprese tra il +0.28% del Hang Seng, e il -0.39% dell’Indonesia, ergo variazioni modeste.

Vista la chiusura per festività di ieri, i PMI servizi e composite cinesi sono stati pubblicati oggi, e il quadro è decisamente positivo.

Il report è uscito ben sopra attese e al massimo dal 2010, e i sottoindici confermano che la forza è originata dalla domanda, con new business a 56.6 (+1.7) e i new export orders a 56.9 (+2 punti). Un altro punto a favore della ripresa congiunturale in Cina post riapertura. Meno brillante il PMI d Hong Kong.

Dopo Canada e Australia, un’altra importante banca centrale ha attuato una pausa nei rialzi: la Reserve Bank of India ha tenuto i tassi invariati nonostante il consenso si attendesse un rialzo di 25 bps. Il Board ha annunciato di voler valutare la situazione, ma ha aggiunto che la pausa è al momento prevista solo per questo meeting, e non vuol dire che stiano organizzando un pivot. La stance resta quella di tightening. Intanto però è la terza banca a fermarsi, tra quelle del G20.

L’apertura europea è avvenuta con un tono timidamente costruttivo. Sul fronte macro, ancora buone notizie in Germania, con la produzione industriale sopra attese (+2 da precedente +3.7% e vs attese per -0.1%). Non c’è che dire, nel primo trimestre le cose andavano decisamente bene in Eurozona. Resta da capire come si possa mettere insieme questi numeri on un PMI manifatturiero tedesco che a febbraio era a 46.3 e a marzo è sceso a 44.7. Vedremo i numeri di marzo come saranno. Il poco seguito PMI costruzioni tedesco di marzo è calato da 48.6 a 42.9.

La mattinata è passata in attesa dei numeri USA del pomeriggio, con un sentiment in lenta ripresa, i tassi in calo però, e un diffuso clima da pre festività che si è riflesso sui volumi. In recupero il settore bancario, oggetto di quelle che sono sembrate ricoperture, che hanno coinvolto con ancora più forza il Real Estate. Male i Consumer (Staples & Discretionary).

Nel primo pomeriggio, altri segnali di indebolimento dell’economia USA.

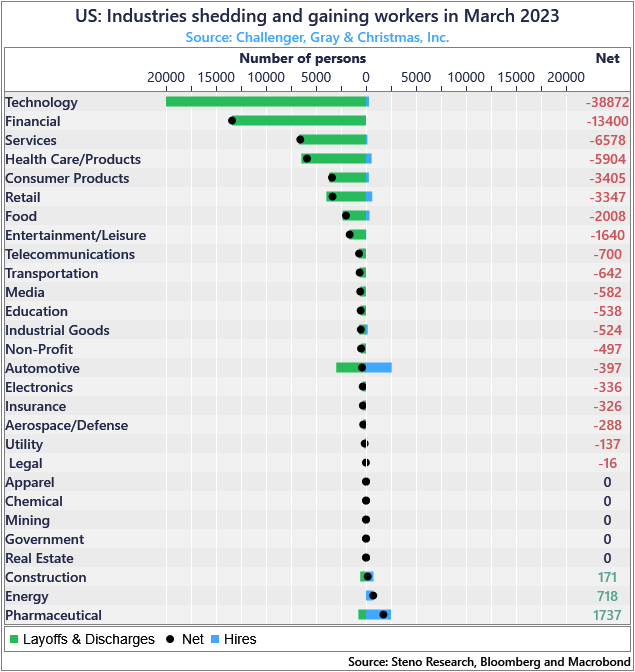

La survey Challenger job cuts ha riportato un nuovo aumento dei licenziamenti a marzo, passati a 89.000 dai 78.000 circa di febbraio. Il calo della percentuale di aumento anno su anno è dovuto al fatto che da febbraio a marzo 2022 si passo da 15.000 a 21.000, oltre 30% in più. I settori tecnologia e finanziario continuano a costituire il grosso dei licenziamenti (oltre la metà), come si vede dalla schema di Steno Research, ma i layoff si stanno allargando alle altre categorie.

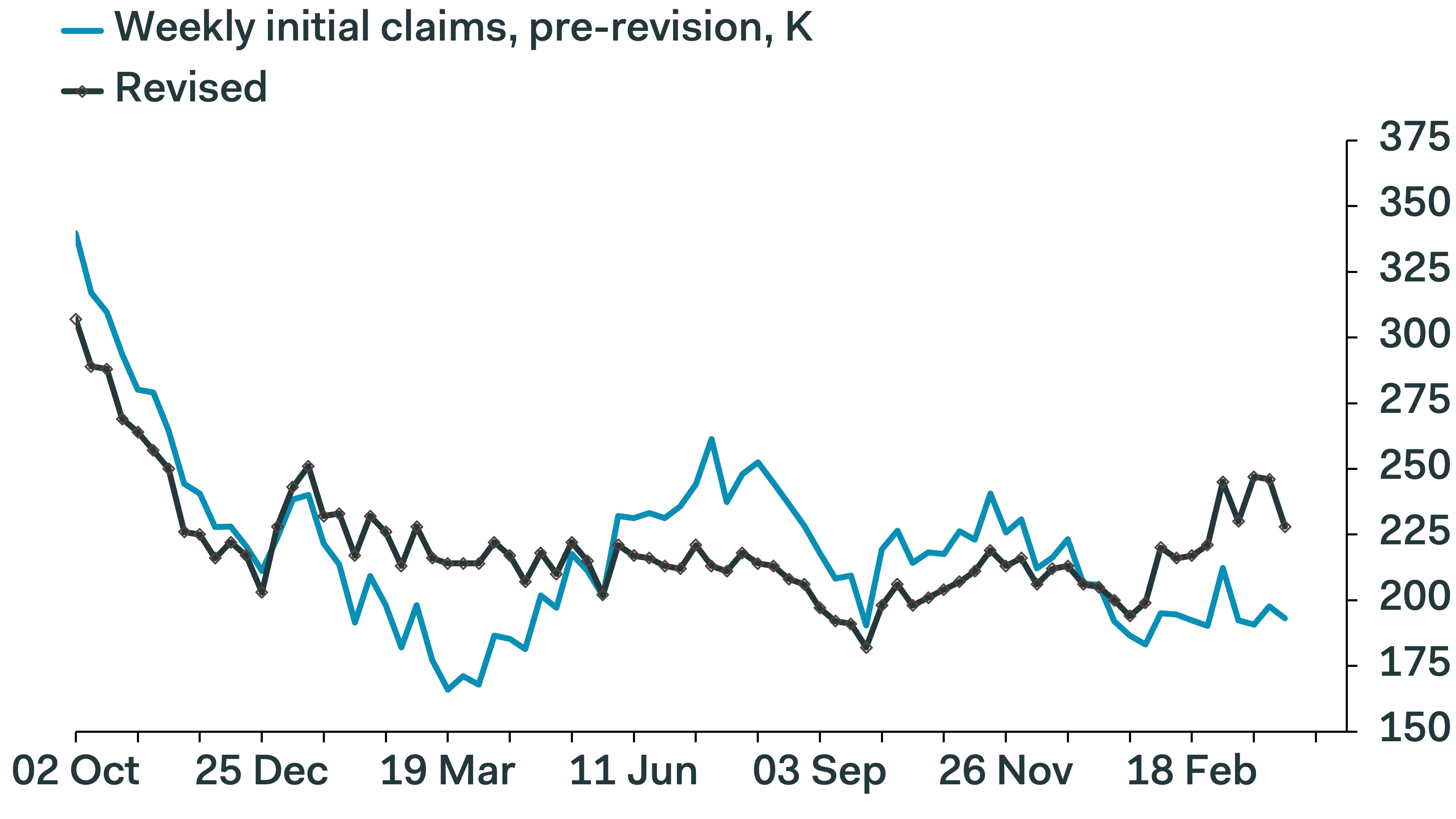

I sussidi di disoccupazione settimanali sono usciti ben sopra le attese, e anche il dato della settimana scorsa ha cambiato completamente volto, salendo di 48.000 unità. Ma c’è una storia: Sono stati rivisti i fattori di destagionalizzazione per eliminare l’effetto Covid. Il risultato è un tracciato diverso, che indica un mercato del lavoro leggermente più debole di quanto stimato finora in base a questa serie (vedi grafico sotto, courtesy of Pantheon Macro).

Il punto è questo: I balzi della serie rispetto alle attese non sono rappresentativi di uno specifico deterioramento di queste ultime 3 o 4 settimane. Ma in generale la serie dava un immagine esagerata della resilenza del mercato del lavoro USA in quest’ inizio del 2023.

Wall Street ha aperto in calo, ma successivamente sono partite anche qui le ricoperture prima del week end lungo, e così gli indici si sono issati in positivo, trainati dalle banche regionali e dal tech. L’azionario europeo, che aveva già un tono migliore, ha chiuso con progressi discreti, anche se la campana gli ha impedito di giovarsi appieno del rimbalzo USA. Milano ha beneficiato della violenza delle ricoperture sul settore bancario. I rendimenti Eurozone, inizialmente in calo, sono ritornati poco sopra i livelli di ieri. In recupero l’€ e stabili le commodities.

Negli USA, il recupero dell’azionario non ha impedito ai rendimenti di proseguire il calo sulle scadenze più lunghe, mentre su quelle breve l’incapacità dei tassi di prezzare ulteriori tagli, in assenza di risk aversion, ha frenato i cali.

D’altronde ci sono quasi 3 tagli da 25 bps scontati entro fine anno (vs una Fed che sostiene che i tassi saliranno ancora 25 bps e poi li si fermeranno) e la probabilità di un rialzo di 25 bps al FOMC del 3 maggio è scontata esattamente al 50%.

In effetti, è difficile andare a scontare un rallentamento più marcato di così (Fed Funds che scendono di 75 bps in 9 mesi con l’inflazione core che inizia il periodo a oltre il doppio del target) con un azionario che sale del 6/7% da inizio anno.

A tale proposito, è interessante andare a rivisitare il grafico dello spread tra Fed Funds e 2 anni treasury. Infatti, per la prima volta dal 2008 il valore ha superato al ribasso i -100 bps. Dal 1977, anno da cui parte la serie Bloomberg, un valore del genere ha sempre preceduto una recessione. Solo nel ’98 siamo andati vicino a quel valore, senza superarlo, e però la recessione è arrivata solo nel 2001.

Sarà così anche questa volta? Come noto, io sono da tempo di questo parere. Questo comprovato ritardo della Fed nel comprendere la direzione del ciclo, e dei tassi, è dovuto al fatto che il FOMC si basa, per le sue decisioni, su variabili “lagging” come l’occupazione e l’inflazione, mentre il mercato è più “forward looking” e cerca di anticipare il trend. In questa fase la disoccupazione è attesa domani al 3.6% per marzo, e l’inflazione core è al 5.5%, quasi il triplo del target Fed. Sono queste statistiche a motivare la stance Fed. Ma i numeri indicano un indebolimento del mercato del lavoro (ne stiamo avendo indizi chiari nell’ultimo periodo) e quanto ai prezzi i sottoindici degli ISM sembrano chiaramente indicare qual’è la tendenza, con il sottoindice dei prezzi nei servizi che sta facendo catch up con quello del manifatturiero, da tempo in contrazione.

Questo trend, concomitante con il comparire dei primi problemi nelle parti più deboli dei sistemi bancari, lascia intendere che l’economia sta passando da un problema inflattivo, ad uno di crescita e di emersione di crisi di credito.