Italiano

Italiano English

English

Moderata correzione ieri sera (martedì) per l’S&P 500 (-0.58%) e per il Nasdaq 100 -0.37%. Il catalyst è stato un dato che di solito non è un market mover, ma recentemente è parecchio osservato, come tutti i numeri legati al mercato del lavoro: I job openings. L’aspetto interessante non è tanto il numero, che è stato brutto ma è una serie volatile e soggetta a pesanti revisioni. E’ la reazione, che ha messo in luce un ritorno del mercato azionario a preoccuparsi di un rallentamento, più di quanto non si sia giovato del rientro dei rendimenti e dei rialzi scontati dalla curva . In effetti la probabilità di un ulteriore rialzo dei Fed Funds a maggio è tornata sotto il 50%.

La lieve risk aversion è riverberata in Asia, in particolare a Tokyo, che ha ceduto l’1.7%. Marginali perdite per Jakarta. In moderato progresso Taiwan, Vietnam, Mumbai e Seul, invariata Sydney. I mercati cinesi erano chiusi per festività.

Diversamente dalla Reserve Bank of Australia ieri, la Reserve Bank of New Zealand ha alzato i tassi di 50 bps, al 5.25% vs attese per 25 bps. Nello statement si è indicato che l’inflazione è ancora troppo alta, e il mercato del lavoro oltre la piena occupazione. Un’altra rappresentazione statica del quadro, a mio modo di vedere.

I PMI servizi e composite finali di marzo hanno mostrato revisioni al rialzo per Giappone e Australia, E miglioramento a Singapore, mentre l’India ha rallentato marginalmente, da livelli di attività molto elevati.

L’apertura europea è avvenuta con un tono incerto sull’azionario e rendimenti in marginale rialzo. La pubblicazione dei PMI servizi e composite finali ha mostrato in generale un’economia Eurozone in ripresa (non senza aree di debolezza, principalmente a estremo nord).

Spettacolare il livello di attività registrato in Spagna, e decisamente sopra attese quello visto in Italia. Sicuramente il Meridione d’Europa è la parte più brillante del continente. Riguardo le revisioni ai dati già noti, male la Francia, che ha presumibilmente risentito degli scioperi contro la riforma delle pensioni, e marginale revisione al ribasso per la Germania. Il risultato è una limatura del PMI aggregato Eurozone, che resta comunque su livelli di espansione confortevole, grazie alla citata forza del meridione. Rimane il fatto che alla brillantezza dei servizi fa da parziale contraltare la debolezza del manifatturiero, che in Europa conta di più degli USA, ed è più leading sul ciclo.

Per il resto, altri buoni dati dai factory orders tedeschi di febbraio (+ 4.8% sul mese, da +0.5% e vs attese per +0.3%). Un altro segnale di ripresa cinese?

Questi numeri non hanno però impressionato mercati chiaramente focalizzati sugli importanti report in arrivo negli USA, decisamente più tetri, come mostra il colore che domina lo schema sotto.

** iniziando dalle richieste di mutuo, queste sono calate, nonostante il calo dei tassi. Ma venivamo 4 settimane di rialzo di seguito per cui non gli attribuirei un significato particolare, vista l’entità modesta. Vedremo le prossime settimane se vi è un impatto delle note vicende bancarie sulle erogazioni.

** l’ADP survey ha deluso parecchio, terminando 65.000 unità sotto attese. l’indicazione sarebbe per un labor market report di marzo debole, ma sul singolo dato le divergenze possono essere massicce (a gennaio indicò 106.000 occupati e i payrolls furono di 517.000). Peraltro, il mercato, dopo ISM manufacturing, Jolts etc ha iniziato ad annusare debolezza e visto che venerdì alla pubblicazione del report sarà chiuso (venerdì dell’Angelo), si è portato avanti: i tassi hanno preso a calare e l’azionario si è incupito.

** Il trade balance di febbraio ha mostrato un deficit superiore alle stime, cosa che va a detrimento del GDP del trimestre in corso, via un minor contributo del canale estero

** Le revisioni ai PMI servizi e composite di marzo vedono gli indici calare sensibilmente, una dimostrazione di deterioramento dell’attività nel corso del mese, che forse può essere ascritta al crescente impatto della crisi bancaria.

** l’ISM services ha significativamente deluso le attese, calando di quasi 4 punti rispetto a febbraio. Clamoroso rallentamento dei new orders (-10.4 punti), forte contrazione degli export orders (-18 punti a 43.7) e calo anche dell’employment (-2.7). Rallentamento anche dei prezzi pagati, ai minimi di crescita da luglio 2020.

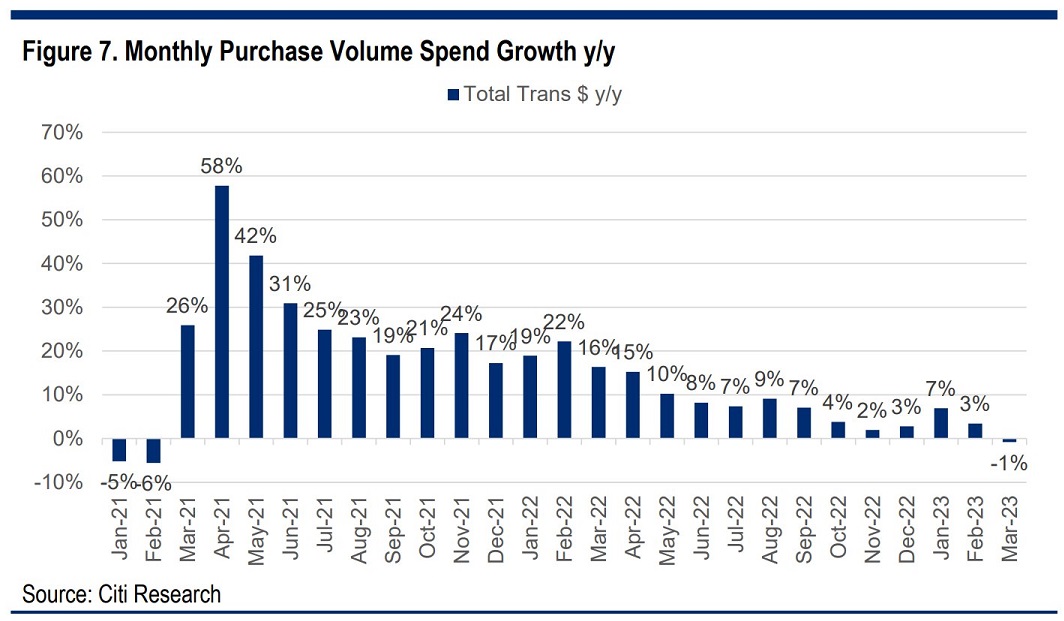

In generale un dato decisamente deludente, che cementa il quadro di rallentamento osservato nei numeri macro usciti nelle ultime sedute. Sembra sensato fattorizzare un certo impatto della crisi bancaria, ma le dichiarazioni delle aziende non ne portano molte tracce ( link ). La cosa non è banale perchè vuole dire che c’è ancora margine di peggioramento. La Banking Conditions Survey della Fed di Dallas infatti mostra chiare indicazioni di credit crunch ( link ) Si cita la quinta settimana di deterioramento della domanda, peggioramento delle business conditions e calo della domanda di consumer loans. Anche i dati di Citi segnalano un calo dei volumi di spesa, per la prima volta negativi sull’anno dal Febbraio 2021.

Il mercato ha accusato. I tassi treasury sono scesi a quelli che in assenza di ritracciamenti saranno in chiusura i nuovi minimi da settembre scorso per 2 e 10 anni. La Fed Fund Strip sconta una probabilità del 55% che il rialzo di 25 bps fatto un mese fa sia l’ultimo della serie per la Fed, e poi 80 bps di tagli entro la fine del 2023. Niente male, considerato che poco prima della pubblicazione del report, la Presidente della Fed di Cleveland Loretta Mester ha dichiarato che a suo parerei tassi dovrebbero salire sopra il 5% e restarci per un po’

*MESTER: EXPECTS RATES WILL GO ‘LITTLE BIT HIGHER,’ THEN HOLD

*MESTER: TOO SOON TO SAY WHETHER FED WILL RAISE RATES IN MAY

*MESTER: HOPING WE DON’T TIGHTEN UNTIL SOMETHING BREAKS

*MESTER: FED OFFICIALS FOCUSED ON RETURNING INFLATION TO 2% GOAL

L’azionario ha indugiato un po’, e poi ha accumulato un discreto ribasso, zavorrato dalla cattiva vena del Nasdaq, e dalla debolezza ancora delle banche regionali. Controintuitivamente, il Dollaro ha recuperato terreno, aiutato dal flight to quality e magari da un po’ di derisking, visto che forse il corto Dollaro era un po’ affollato, in particolare vs €. Ordine sparso sulle commodity, con l’oil che non ha più guadagnato significativamente dopo il balzo di lunedì, nonostante scorte in calo ai minimi dal 3 febbraio. A frenarle deve essere il calo delle aspettative di crescita USA.

US Crude Inventory Falls to the Lowest Since Feb. 3: Chart

EIA: Crude -3,739k Bbl, Median Est. -1,700k Bbl

Per il resto ancora debolezza dei metalli industriali e consolidamento dei preziosi.

La chiusura europea vede modeste perdite per gli indici per la seconda seduta consecutiva, con Madrid e Londra in controtendenza. I rendimenti Eurozone calano in simpatia con quelli USA. Lo spread stringe un paio di bps. Dopo la chiusura Wall Street ha recuperato un po’, con una price action che resta al momento molto composta. Sotto la superficie però, la dispersione dei settori è molto elevata, con i difensivi che volano (Utilities +2.5% e healthcare +1.5% mentre scrivo) e tech e ciclici pesanti (consumer discretionary -1.8%, IT -1.5%, industrials -1.5%). Sembra che sia in arrivo una growth scare.