Italiano

Italiano English

English

Chiusura esuberante ieri sera a Wall Street, con l’S&P 500 in progresso del 1.47%, la terza salita di oltre 1% consecutiva. Ancora meglio ha fatto il Nasdaq 100, che ha recuperato il 3.56%, per un totale di oltre il 7% in 3 sedute. Il driver continua ad essere la percezione che le banche Centrali stanno per concludere i rialzi, perchè l’inflazione sta raffreddandosi più rapidamente delle attese. Non a caso ad outperformare sono i settori rate sensitive e il tech e i titoli ad alti multipli, quelli finora più evitati e oggetto di vendite allo scoperto.

Dopo la chiusura, il tono si è affievolito, a causa di trimestrali deludenti da Google ( miss su EPS e revenues link ), Amazon ( guidance debole link ) e Apple ( sales -5% link ) tutte indicate in calo significativo in aftermarket.

I flop del tech USA hanno forse contribuito alle difficoltò del China complex che in nottata ha sottoperformato il resto degli indici dell’area, che invece hanno mostrato progressi moderati, con l’eccezione di Vietnam e Taiwan, pressoche invariate.

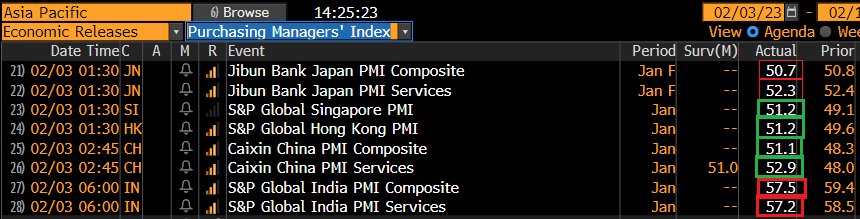

I PMI servizi e composite dell’area hanno mostrato un generale miglioramento, esclusa l’India. Il report cinese rileva l’impatto delle riaperture, tornando in espansione per la prima volta da 5 mesi.

L’apertura europea ha accusato l’impatto delle citate trimestrali, con i principali indici in discreto calo. I PMI servizi e Composite Eurozone finali di Gennaio hanno confermato il recupero dell’attività (tranne in Svezia), con anche marginali revisioni al rialzo dei dati già noti a livello flash.

La mattinata è passata in attesa dei numeri USA del pomeriggio, con l’azionario impegnato in un tentativo di recupero, i rendimenti in rimbalzo dal collasso di ieri, l’€ in moderata ripresa. Per ingannare il tempo, ci siamo potuti godere lo sgomento dei membri ECB per come il mercato ha salutato ieri le loro decisioni:

La mattinata è passata in attesa dei numeri USA del pomeriggio, con l’azionario impegnato in un tentativo di recupero, i rendimenti in rimbalzo dal collasso di ieri, l’€ in moderata ripresa. Per ingannare il tempo, ci siamo potuti godere lo sgomento dei membri ECB per come il mercato ha salutato ieri le loro decisioni:

– 25 OR 50 BPS RATE HIKE IN MAY POSSIBLE; ECB WON’T GO FROM 50 IN MARCH TO ZERO IN MAY

* ECB’S THURSDAY DECISION WAS HAWKISH, MARKET REACTION SURPRISING TO GOVERNING COUNCIL – Reuters

*ECB’S SIMKUS: MARCH RATE HIKE MAY NOT BE LAST HALF-POINT MOVE

*ECB’S SIMKUS: POLICY ONLY NOW BECOMING MILDLY RESTRICTIVE

*ECB’S SIMKUS: RATE CUT THIS YEAR IS `NOT VERY LIKELY’

*ECB’S VASLE: RATES TO RISE 50 BPS IN MARCH, TO STAY RESTRICTIVE

*ECB’S KAZIMIR: FIGHT AGAINST INFLATION FAR FROM WON

*ECB’S KAZIMIR: RATES LIKELY TO REMAIN AT PEAK FOR SOME TIME

*ECB’S KAZIMIR: YET TO DECIDE HOW MANY MORE HIKES BEYOND MARCH

*ECB’S MULLER: HALF-POINT HIKE IN MARCH NEEDED TO TAME INFLATION

*ECB’S MULLER: CORE INFLATION IS A CAUSE FOR CONCERN

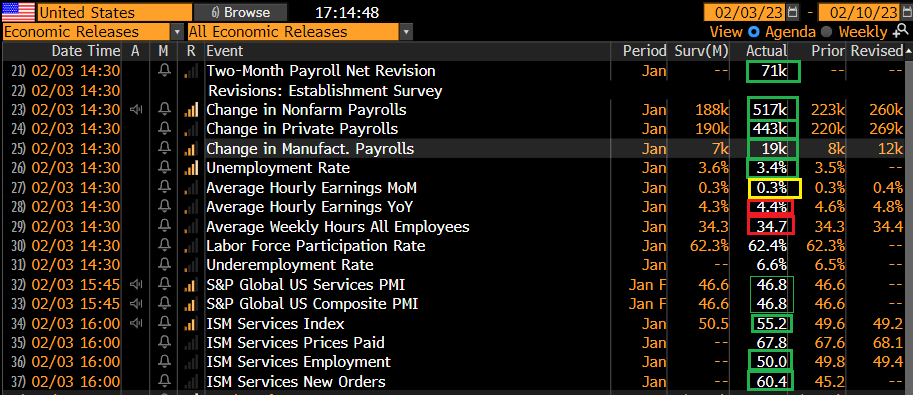

Alle 14.30 un nuovo shock. Il labour market report USA ha indicato un numero di nuovi occupati quasi il triplo delle attese.

La distribuzione degli incrementi vede fare la parte del leone ai settori leisure & hospitality, professional & business services, e health care. Anche le revisioni ai mesi precedenti sono generose, e sono aumentate le ore lavorate. La disoccupazione è scesa ai minimi storici dal 1969 grazie a un pletorico aumento di 894.000 occupati della household survey. Unico elemento che non indica estrema forza sono i salari orari, in rallentamento in linea con le attese.

E’ evidente che il mercato del lavoro USA resta forte. Ma questo report presta il fianco ad alcune perplessità:

** Vi è stata la revisione del benchmark da parte del BLS e questo può aver creato distorsioni. In generale il numero di gennaio è volatile perchè la destagionalizzazione aggiunge un numero enorme (quest’anno 3.022.000 unità)

** Anche la revisione dei population controls della household survey inquina i dati. Unicredit ha calcolato che rimuovendo questo effetto l’aumento della Household survey sarebbe stato di appena 84.000 unità

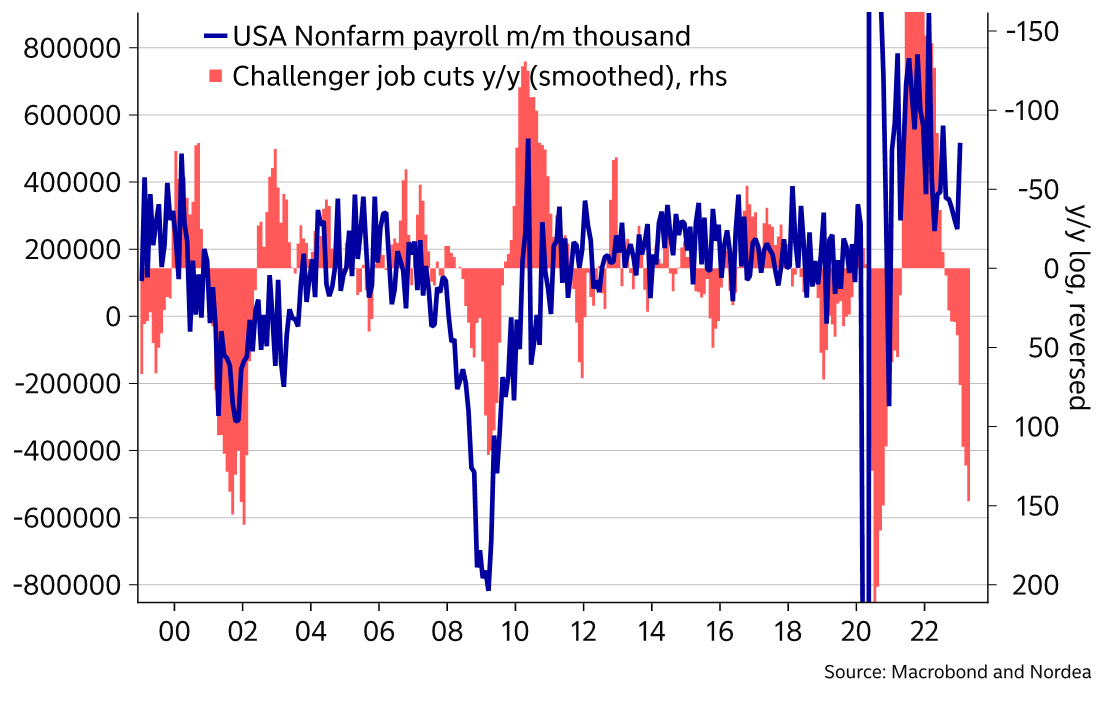

** Francamente, è difficile mettere insieme questo dato con i 106.000 nuovi occupati indicati dalla ADP survey, ma anche con i sottoindici employment dell’ISM manufacturing (50.6) e ISM services (50) per non parlare del Challenger job cuts (vedi sotto grafico di Nordea)

E veniamo al secondo numero rilevante di oggi, l’ISM services. Questo a a sua volta mostrato una sorpresa positiva enorme (55.2 da precedente 49.2 e vs stime per 50.5) con un sottoindice new orders siderale (60.4). A vedere questo dato, sembra che veramente il calo di dicembre sia stato dovuto alle tempeste di neve. In questo senso, probabilmente la forza di questo numero risulta esaltata dalla normalizzazione, trattandosi di un indice di diffusione che misura l’attività rispetto al mese precedente.

Ma anche questo numero presenta dei problemi, il primo dei quali è evidente dallo screen pubblicato sopra. L’omologo PMI servizi a gennaio è migliorato ma solo di 2.1 punti, e resta solidamente in contrazione a 46.8. E di seguito indico altre survey di attività regionali di gennaio:

NY Fed Services Business activity -21.4

Philadelphia Fed Non manufacturing Activity -6.5

Dallas Fed services -15

Kansas City Fed Services -11

l’ISM Services è la survey più seguita, e quindi non deve essere ignorata. Ma il sospetto che vi sia anche qui qualche distorsione in atto c’è.

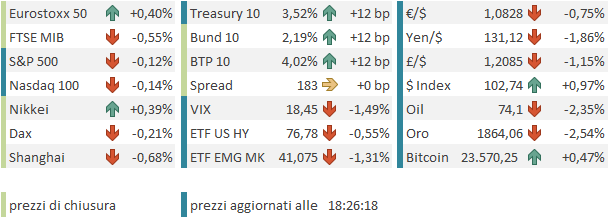

Il mercato obbligazionario, che ieri era stato shoccato dai dubbi delle banche centrali, e aveva visto i rendimenti crollare, ha accusato, comprensibilmente. I rendimenti hanno accentuato i rialzi, anche in Europa pur senza ritracciare interamente il movimento epocale della scorsa seduta. Il Dollaro ha proseguito il rimbalzo che aveva messo in cantiere dopo che la Lagarde aveva prodotto la sia discussa performance. E l’azionario ha accentuato temporaneamente la fase correttiva.

Dopodichè, il denaro è tornato sulle borse, eventualmente allettato dalla constatazione che il quadro macro è migliore delle attese. Certo, avendo fatto fuoco e fiamme ieri sulla scorta di banche centrali dovish e tassi in collasso, c’è un po’ da sorprendersi che il rientro parziale di quella narrativa e il rimbalzo dei rendimenti, condito con delle trimestrali deludenti, non produca maggiori prese di beneficio.

La verità è che quest’inizio anno sorprendentemente positivo sta rilanciando il sentiment euforico di qualche trimestre fa. Lo si nota dalla forza di certi nomi (Tesla +90% in un mese), il ritorno in auge di alcune meme stock, l’ammontare di call options acquistate in questi giorni, l’indice fear greed di CNBC tornato a “extreme greed” ( link ), insieme con un’altra lunga serie di indicatori di sentiment

Così, gli indici europei hanno recuperato le perdite e chiuso con progressi (Eurostoxx 50, Cac 40) o perdite modeste (Dax, Ftse Mib, Ibex). Detto dell’€, i rialzi dei rendimenti sono significativi anche se non paragonabili in Europa al calo di ieri.

Wall Street a 3 ore dalla chiusura oscilla poco sotto la parità. Vedremo dove chiuderà.

L’unico settore dove la forza non si nota sono le commodities, con cali pesanti di Petrolio, gas, metalli preziosi e industriali. Qui la forza dell’economia non si vede, al momento.