Italiano

Italiano English

English

Chiusura bella brillante per Wall Street ieri sera ( martedì) con l’S&P 500 in progresso di 1.46% e il Nasdaq 100 in progresso del 1.59%. In mancanza di meglio, per giustificare quest’ondata di ottimismo alla vigilia del FOMC, possiamo parlare di flussi di fine mese, anche se non è certo un mese di quelli che chiamano rebalancing o ricoperture, vista la performance ottima (per il Nasdaq addirittura il miglior gennaio dal 2001, tutti gli scongiuri concessi). In effetti alcuni hanno guardato all’Employment cost index USA, uscito ieri inferiore alle attese e in significativo calo a +1% nel quarto trimestre vs +1.2% nel terzo. Gli altri dati sono usciti comunque deludenti, con il Chicago PMI e la Consumer confidence di gennaio entrambi in deterioramento e sotto attese. I prezzi della case USA di Novembre hanno mostrato il quinto calo di seguito. In generale quindi dati macro brutti e pressioni inflattive in rientro, sebbene il dato non sia freschissimo (la Fed comunque lo guarda). Coerentemente, i rendimenti sono calati.

In tema di tassi di interesse, ieri è stata pubblicata l’ECB lending survey del quarto trimestre del 2022 ( link per chi vuole approfondire) e le risultanze nel sommario sono le seguenti:

** Le banche hanno notevolmente inasprito i lending standards per i prestiti alle imprese e alle famiglie, a causa della maggiore percezione e minore tolleranza del rischio, e dell’aumento dei costi di finanziamento. Il tightening è il più forte dalla crisi sovereign

** La domanda di prestiti delle imprese è calata, a causa dell’aumento dei tassi e dell’indebolimento degli investimenti, ed è diminuita fortemente per le famiglie a causa dell’aumento dei tassi , della minore fiducia dei consumatori e del deterioramento delle prospettive del mercato immobiliare. Il calo della domanda di mutui è il più grosso dall’inizio della survey.

** l’accesso delle banche al funding sul retail market è peggiorato moderatamente

Direi che i rialzi dell’ECB stanno decisamente venendo trasferiti al sistema. E domani i tassi dovrebbero salire di altri 50 bps, non gli ultimi.

La giornata del FOMC è iniziata con un tono positivo in Asia, se si eccettuano il Vietnam, in forte correzione, l’India affossata dalle vicende di Adani e Tokyo rimasta al palo. Molto bene Hong Kong e le “H” shares dopo la fase correttiva dei giorni scorsi.

Sul fronte macro, il calendario è stato nutrito stanotte in Asia: intanto sono stati pubblicati i PMI manifatturieri finali di gennaio

In generale, si registra un moderato miglioramento del quadro, con le eccezioni di Taiwan, e dell’ India, mentre il report cinese ha mostrato un miglioramento inferiore alle attese e a quanto indicato dall’omologo calcolato dall’ufficio statistico nazionale.

Per il resto, il trade balance sud coreano di gennaio ha confermato le anticipazioni con un crash dell’export (-16.6% anno su anno vs -11% atteso), e anche il GDP Hong Kong ha deluso nel quarto trimestre 2022(-4.2% vs -2.9% atteso).

L’apertura europea ha visto un catch up degli indici con la forza degli USA di ieri, trainato, come di recente, dalle banche, che anche ieri hanno fatto benone sulla scia dell’ottima trimestrale di Unicredit. Non a caso Milano continua ad essere la piazza migliore.

La pubblicazione dei PMi finali manifatturieri in Europa non ha riservato grosse sorprese.

Il miglioramento è proseguito, sopra attese in Spagna e Italia, tornata in marginale espansione. Bene anche Danimarca, Irlanda, e meglio Svezia e Grecia. In peggioramento solo Svizzera, e revisione al ribasso per la Francia.

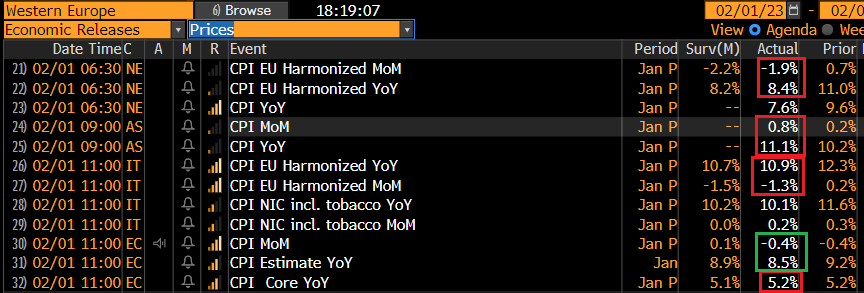

Un po’ meno costruttiva la situazione sui prezzi. Il CPI preliminare di gennaio ha rallentato meno delle attese in Olanda e in Italia, ha accelerato in Austria e a livello Eurozone e quindi con il numero tedesco stimato da Eurostat ha rallentato ancora più delle attese ma con la core in accelerazione anno su anno, cosà che ringalluzzirà il fronte dei falchi dell’ECB domani.

Superate queste formalità, gli indici si sono attestati con moderati progressi, l’€ ha preso un po’ di terreno, e i bonds si sono inseriti in un trading nervoso, con i rendimenti tendenti al calo. Generalmente pesanti le commodity, zavorrate da oil e natural gas e anche dai metalli industriali.

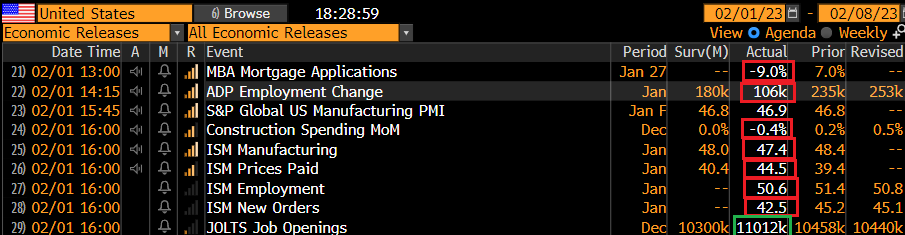

Dopo 3 di settimane di rimbalzo, è tornata a scendere la richiesta di mutui. L’indice degli acquisti è in calo del 41% rispetto allo stesso periodo dell’anno scorso.

L’ADP survey è uscita decisamente debole e sotto attese, ma l’ADP ha dichiarato che durante la settimana di rilevazione le assunzioni sono state disturbate dal clima (le famose tempeste di neve), e che il livello delle settimane adiacenti è in linea con quanto osservato alla fine dell’anno scorso.

L’ISM manufacturing ha deluso nuovamente, terminando sotto la soglia di contrazione per il terzo mese consecutivo. Tra i sottoindici si fa notare un new orders a 42.5 particolarmente debole, un employment marginalmente positivo ancora e dei prezzi che calano, ma meno di quanto osservato a dicembre. I manifatturiero USA sembra solidamente in contrazione e con la componente più forward looking su livelli depressi visti solo in occasione di recessioni, nel 90, nel 2001, nel 2008 e nel 2020 (anche se nel ’95 ci è andata vicino).

Sorpresa positiva dai Job openings di Dicembre, balzati di oltre 560.000 offerte a oltre 11 milioni, una 1.7 per ogni disoccupato. Il numero sembra indicare un mercato del lavoro bello tirato. Ma è il numero di Dicembre e Goldman segnala che la destagionalizzazione, soggetta a distorsioni, avrà aggiunto 300.000 unità. Inoltre, alcune indicazioni alternative (online Job Posting) per Gennaio collocano le offerte al numero di 9.700.000.

Wall Street ha aperto in tendenza marginalmente correttiva, ma il clima di attesa per il FOMC è prevalso. I numeri poco costruttivi, e la tendenza correttiva di Wall Street hanno levato un po’ di forza all’azionario Eurozone che chiude con progressi moderati, ad una certa distanza dai massimi di seduta. A fine giornata i rialzi dei rendimenti Eurozone sono marginali.

E veniamo al FOMC. Alle 8 sono stati annunciati 25 bps di rialzo come atteso. Nello Statement, ha trovato posto un lieve rilassamento del linguaggio sull’inflazione, che “ha rallentato un po’, ma resta elevata”. Sono stati eliminati i referimenti al Covid e alle catene di approvvigionamento come cause. E’ stata mantenuta la guidance che prevede continuati (ongoing) aumenti dei tassi. Sorprendentemente, nello statement non ha trovato posto alcuna ammissione di un indebolimento del quadro macro. Il riferimento all’ “estesione” del ciclo di rialzi e non più all’entità lascia intendere che ormai 25 bps è considerata la dimensione giusta dei rialzi d’ora in avanti.

*FED SAYS INFLATION HAS EASED SOMEWHAT BUT REMAINS ELEVATED

*FED REPEATS `ONGOING’ RATE INCREASES WILL BE APPROPRIATE

*FED SAYS DATA SIGNAL MODEST GROWTH IN SPENDING AND PRODUCTION

*FED SAYS JOB GAINS HAVE BEEN ROBUST, UNEMPLOYMENT REMAINS LOW

*FED TO CONSIDER `EXTENT’ OF FUTURE RATE INCREASES

Alle 20.30 Powell ha ribadito i concetti espressi nello statement. Il processo disinflattivo è iniziato ma l’inflazione è ancora troppo alta, il mercato del lavoro non ha ancora risentito dei rialzi, anche se il costo del lavoro sta dando qualche segnale positivo. Il livello di restrittività della politica monetaria non è ancora sufficiente, loro stanno valutando un ipotesi di altri 2 rialzi. E’ importante che il mercato rifletta la stance Fed, ma lui non vede grosse differenze rispetto a dicembre. Secondo lui la divergenza tra scenario Fed e mercato è dovuta al fatto chè gli investitori sono ottimisti sul fronte inflazione, e il suo scenario prevede una crescita che resta positiva (e quindi non una recessione) ma debole.

*POWELL: FULL EFFECTS OF RAPID TIGHTENING YET TO BE FELT

*POWELL: FED OFFICIALS STILL HAVE MORE WORK TO DO

*POWELL: WILL NEED TO STAY RESTRICTIVE FOR SOME TIME

*POWELL: INFLAITON `REMAINS WELL ABOVE OUR LONGER-RUN GOAL’

*POWELL: RECENT INFLATION DATA SHOW WELCOME REDUCTION IN INF.

*POWELL: FED ANTICIPATES ONGOING RATE INCREASES APPROPRIATE

*POWELL: REDUCING INFLATION LIKELY TO REQUIRE BELOW-TREND GROWTH

*POWELL: WE’RE NOT YET AT SUFFICIENTLY RESTRICTIVE POLICY STANCE

*POWELL: FOCUS IS ON SUSTAINED CHANGES TO FINANCIAL CONDITIONS

*POWELL: BY MANY INDICATORS THE JOB MARKET IS STILL VERY STRONG

*POWELL: IF NEED TO MOVE RATES BEYOND DEC. SEP LEVEL, WILL DO SO

*POWELL: WE HAVE NO INCENTIVE, DESIRE TO OVERTIGHTEN RATES

*POWELL: FED DISCUSSING A COUPLE MORE HIKES TO RESTRICTIVE LEVEL

*POWELL: IT’S IMPORTANT THAT MARKETS REFLECT FOMC TIGHTENING

La reazione del mercato è stata sorprendente. Dopo un iniziale scarto, la lettura del FOMC è stata inequivocabilmente dovish, molto di più di quanto – presumibilmente – fosse nelle intenzioni di Powell, o anche nella sua performance. In effetti i rendimenti sono calati a doppia cifra su tutte le scadenze, con una tendenza delle scadenze a 3 e 5 anni a outperformare. Il Dollaro ha accentuato enormemente il calo, arrivando in area 1.10 vs €. E Wall Street ha preso il volo, facendo nuovi massimi per l’anno. La Fed Funds strip sconta un target a giugno sotto il 4.9% e ancora più tagli nei 18 mesi successivi. In pratica sconta i Fed Funds a fine anno oltre 25 bps più bassi di dove sono ora!

Gli elementi dovish nella testimonianza sono eventualmente l’ammissione che il processo di disinflazione è iniziato (dura negarlo con i prezzi dei beni che calano) e l’indicazione di “ancora un paio di rialzi” che mette un ipotetica fine al ciclo di rialzi (al 5-5.25%). Ma lo scenario Fed è stato confermato, ed è stato dichiarato molto prematuro di considerare vinta la guerra all’inflazione.

Ma la verità è che il mercato sembra guardare oltre. Eventualmente confortato dalla scarsa veemenza del rigetto da parte di Powell dell’easing delle condizioni finanziarie, proietta una convergenza dello scenario Fed sul suo. E’ come se, passato questo FOMC, il mercato ricominciasse a perseguire il suo scenario di calo rapido dell’inflazione, rallentamento economico e quindi ritorno in tempi brevi della Fed a tagliare i tassi. Certo, l’azionario che sale non è coerente con una recessione, ma la debolezza delle commodities con un Dollaro a gambe all’aria lo è un po’ di più.

Vedremo domani con l’ECB e la BOE se l’impatto sarà diverso, oppure anche il quel caso il mercato confermerà il dissenso nei confronti dello scenario in particolare della banca Centrale Europea.