Italiano

Italiano English

English

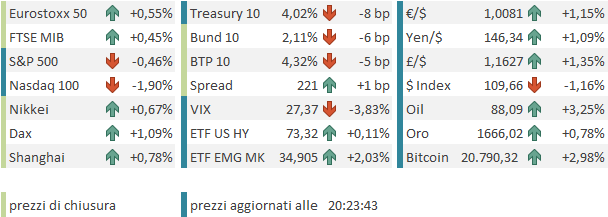

Terzo progresso di seguito per Wall Street ieri sera (martedì), con l’S&P 500 in salita di 1.63% e il Nasdaq in guadagno di 2.1%. La nuova accelerazione sembra avere a che vedere con (infine) una significativa discesa dei rendimenti. Il movimento è stato favorito da dati macro decisamente più deboli delle attese, in particolare i prezzi delle case. Ma non è che i dati negativi siano mancati di recente. A rendere questi più efficaci per far calare i rendimenti sono stati:

** il sentore che alla Fed si sta alimentando un po’ di dibattito sull’opportunità di continuare ad alzare i tassi a perdifiato, trapelato dal pezzo di Timraos del WSJ alla fine della scorsa settimana

** Inquietudini sullo stesso tema che approdano al congresso, con il Presidente del Senate Banking Committee Sherrod Brown che ha inviato una lettera pubblica a Powell per chiedere che rallenti i rialzi, e non dimentichi che il suo mandato è duale e non solo di contenimento dell’inflazione ( link )

** In generale comincia a circolare l’idea che il Tesoro USA potrebbe mettersi a comprare treasuries sulla parte lunga delle curve per ridare liquidità ad un settore che è finito massacrato dalla riduzione del bilancio e dalle liquidazioni di treasury delle banche centrali estere, in particolare quelle che hanno dovuto sostenere le proprie divise contro Dollaro. Come osservato giorni fa quando per la prima volta trapelò l’idea, trovo assurdo che la Fed faccia Quantitative tightening e il tesoro QE, ma forse c’è qualcosa che mi sfugge. Sicuramente non ho fatto mistero di recente del fatto che sono stra convinto che la Fed stia inasprendo troppo la politica monetaria, senza avere contezza degli effetti di quanto già deliverato, che si dispiegheranno nei prossimi mesi.

Comunque sia, i rendimenti sono calati, per la prima volta da tempo, in maniera significativa (-14 bps il 10 anni, a 4.24%) e l’azionario ha decisamente gradito.

Peccato che, dopo la campana, le trimestrali di Google, Microsoft e Texas instruments abbiano raffreddato un po’ gli animi. La prima ha deluso sia come fatturato che come utile, e ha dichiarato l’intenzione di focalizzarsi sul taglio dei costi e sulla riduzione delle assunzioni ( link ). Microsoft ha invece battuto le stime ma la guidance ha prodotto uno scivolone in aftermarket ( link ). Texas instruments, il produttore di chip, ha a sua volta deluso, abbassando la guidance, a causa di un calo della domanda di semiconduttori che si sta trasferendo dal settore dell’elettronica personale (PC, tablets e smartphones) a quello industriale.

Così i futures hanno rapidamente perso terreno e si sono ripresentati alla riapertura dell’Asia con cali rispettivamente di circa 1% per S&P 500 e 2% per il Nasdaq 100, affossato dai cali dei megacaps.

A limitare l’impatto di questa debacle sui mercati asiatici ha provveduto un rimbalzo dell’azionario cinese, di entità non particolarmente robusta, in particolare rispetto a quella del calo che lo ha preceduto, ma evidentemente atta a contenere gli effetti degli earnings USA, se è vero che tra i principali indici solo Mumbai e Vietnam hanno ceduto marginalmente.

Apparentemente, il rimbalzo del China Complex è stato ottenuto grazie ad una salva di dichiarazioni dei regulators a supporto:

** La People Bank of China ha garantito il suo impegno a favorire uno sviluppo “sano” dei mercati azionari e obbligazionari cinesi ed una divisa stabile ( PBOC Vows to Ensure Healthy Development of Financial Markets)

** l’organo ufficiale “Financial News” ha pubblicato un editoriale che ha richiamato attenzione sull’ “ottimismo tra cinesi e investitori internazionali circa le “A” shares” (non so dove vedono quest’ottimismo)

** Secondo Reuters ( link ) le banche nazionali hanno sostenuto la divisa vendendo Dollari.

** Un altro organo ufficiale, il China Business News, ha riportato un pezzo che incita a “prepararsi attivamente alla rivalutazione degli immobili”.

Quanto durerà questo recupero? Vedremo.

La mattinata europea ha subito maggiormente gli influssi negativi degli earnings USA. Il settore tech e quello dei semis hanno ovviamente accusato, frenando un po’ gli indici generali che hanno consolidato in mattinata. Non hanno giovato al sentiment schermaglie sul fronte russo, con il ministro della difesa a parlare di esercitazioni militari “nucleari”.

** RUSSIA’S SHOIGU: NUCLEAR EXERCISES BEING UNDERTAKEN TO PREPARE FOR POSSIBLE ENEMY NUCLEAR ATTACK AGAINST RUSSIA – RIA

** PUTIN OBSERVES TRAINING OF RUSSIAN STRATEGIC NUCLEAR FORCES – RIA

La tendenza al ribasso dei rendimenti USA ha offerto supporto all’€ che si è prepotentemente riportato sopra la parità vs $.

Anche oggi i numeri principali erano al pomeriggio in US

Preso atto dell’ennesimo calo delle richieste di mutuo settimanali (il sesto di seguito, undicesimo su 12 settimane), passiamo al goods trade balance di settembre, uscito con un deficit maggiore delle attese.

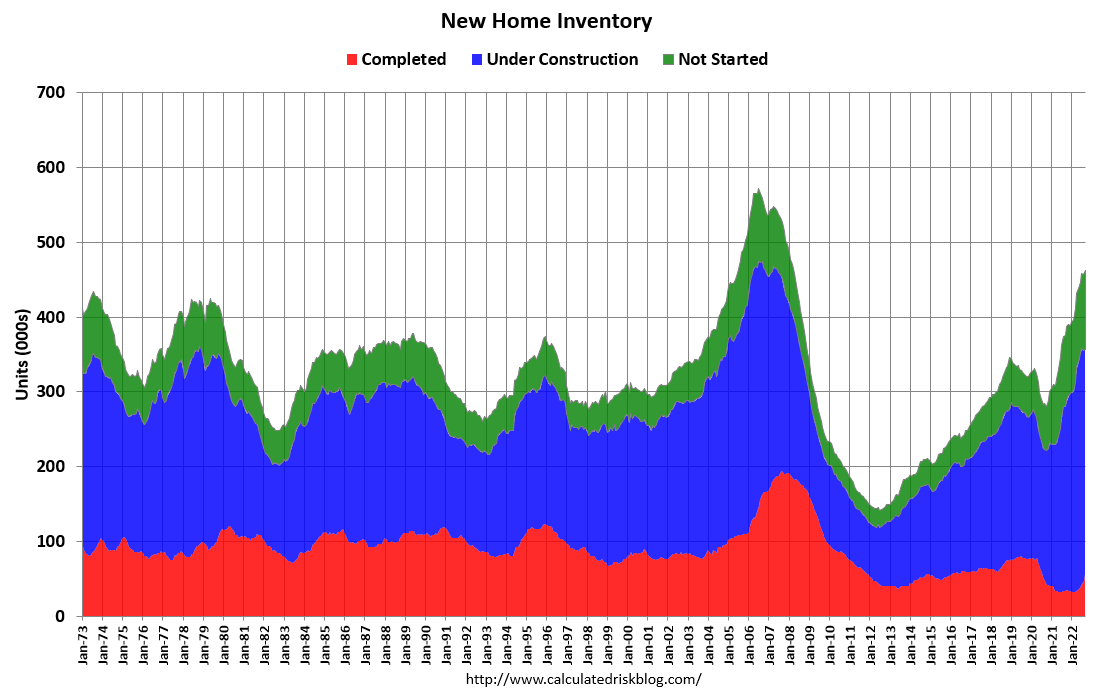

In aumento minore delle attese le scorte all’ingrosso e al dettaglio, e in calo inferiore alle attese, ma sempre molto robusto le vendite di nuove case di settembre. Bill Mc Bride di Calculated risk continua ad ammonire che nei periodi come questo le vendite sono sovrastimate e le scorte sottostimate, per via delle cancellazioni, che non vengono registrate. Come noto, il numero di case in costruzione e quelle non ancora iniziate è enorme e il loro arrivo sul mercato nei prossimi mesi/trimestri contribuirà a deprimere i prezzi.

Il vero evento del pomeriggio è stato però il meeting della Bank of Canada. Perchè?

Perchè ha alzato i tassi meno delle attese, ovvero di 50 bps contro i 75 previsti da 17 economisti su 28 intervistati da Bloomberg. Anche lo statement, e le dichiarazioni del Governatore Macklem hanno lasciato intendere che l’atteggiamento della banca centrale canadese sta diventando più cauto. Nel testo si è dichiarato che vi saranno altri rialzi, ma questi saranno influenzati dalla determinazione di quanto la politica monetaria sta rallentando l’economia e come stanno rispondendo le attese di inflazione. E Macklem ha chiarito che attualmente i rischi sono simmetrici e la fine dei rialzi più vicina.

*BOC GOVERNOR SAYS RATE HIKES BEGINNING TO WEIGH ON GROWTH

*MACKLEM: STILL `NOT THERE YET’ TO ENDING TIGHTENING PHASE

*TRYING TO BALANCE RISKS OF UNDER- AND OVER-TIGHTENING: MACKLEM

*MACKLEM: BANK OF CANADA GETTING CLOSER TO END OF TIGHTENING

*MACKLEM: BOC SEES SIGNIFICANT SLOWING OF CANADA ECONOMY

La BOC è la seconda delle principali banche centrali, dopo la Reserve Bank of Australia, ad alzare meno delle attese i tassi e parlare di rischi più bilanciati e fine dei rialzi in vista. E questo avviene alla vigilia del meeting ECB, e a una settimana dal FOMC di Novembre. L’impatto sui mercati si è notato eccome, con i rendimenti che hanno preso a calare con più forza e il sentiment sull’azionario che è migliorato al punto che Wall Street ha cancellato interamente le perdite, accumulando progressi, con il Nasdaq 100 giunto a sfiorare la parità. Spettacolare l’impatto sui cambi, con il Dollaro in pesante ritirata, visto che al calo dei tassi nominali e reali USA si aggiunge l’effetto sullo Yen. E poi la Bank OF Canada aveva preceduto di un mese la FED nel aumentare i tassi di importi elevati (50 bps il 14 aprile e addirittura 100 bps il 14 luglio) e quindi il segnale acquista maggior credibilità proprio sulle azioni del FOMC. Certo, il sollievo seguito alla mossa della RBA era poi stato represso nel sangue dalla retorica incendiaria dei membri FED. Ma stavolta questo segnale dalla BOC atterra su un terreno apparentemente più fertile. Vedremo.

Il recupero di Wall Street ha permesso all’azionario EU di chiudere con buoni progressi una seduta nervosa. Detto dell’€ che flirta con 1.01 portando il progresso in serata oltre il punto percentuale, i rendimenti calano in Eurozone, nonostante l’incombere dell’ECB domani, che ha meno motivi di rilassarsi sul fronte inflazione rispetto alla Fed, a mio modo di vedere.

Dopo la chiusura Wall Street ha però perso i guadagni, tornando in negativo e con il Nasdaq 100 quasi sui minimi di seduta. Considerando il +5% totalizzato in 3 sedute e l’incombere delle trimestrali di Meta e Ford tra gli altri dopo la chiusura, la correzione non stupisce molto. Vedremo la chiusura.