Italiano

Italiano English

English

NB LAMPI SALTA UN USCITA A TORNA GIOVEDI’

Un altro giorno, un’altra discesa per Wall Street. Ieri (lunedì) il mercato dei treasury era chiuso, ma l’azionario lavorava e a fine seduta l’S&P 500 ha chiuso a -0.75% quarta seduta di calo di seguito, dodicesima su 15. Il Nasdaq 100 ha terminato a -1.02%. Entrambi gli indici hanno recuperato parzialmente dai minimi di seduta, grazie apparentemente a dei toni più cauti da parte della Vicepresidente Fed Brainard, dopo che Evans nel primo pomeriggio era riuscito a rinnegare perfino il principio della data dependancy ( link al pezzo di ieri per i dettagli).

Effettivamente la Brainard negli ultimi discorsi ha lasciato trasparire, tra le righe, un certo disagio per la stance ultrahawkish del FOMC. E’ praticamente l’unica però. Per il resto è un coro, e il mercato sembra aver mangiato la foglia: la Fed non vuole che la curva dei tassi vada a scontare una pausa, o un cambio di stance (pivot, termine che va molto di moda). Ed equity e bonds si muovono di conseguenza, prendendo le vari dichiarazioni come inviti a vendere.

Le piazze asiatiche hanno reagito coerentemente, con cali molto significativi a Tokyo, Hong Kong, “H” share cinesi (HSCEI) Taiwan (pesantissima) Vietnam, Seul e Mumbai. Cedimenti un po’ più educati a Jakarta, Sydney. E poi ci sono Shenzen e Shanghai, che senza un catalyst preciso, hanno messo a segno un progresso. Trovandoci a pochi giorni dal Congresso del Partito (16 ottobre l’inizio) da l’idea di ordine di scuderia ai veicoli pubblici di sostenere il mercato. Ma non ho intercettato rumors in questo senso. L’organo ufficiale China Daily ha riportato un editoriale in cui si spiega perchè la Cina deve proseguire con la strategia “zero covid”, cosa che ha polverizzato le speranze che il Congresso producesse un cambio di stance. Ma un altro organo ufficiale, il China Securities Daily, ha riferito che nel quarto trimestre la PBOC dovrebbe mantenere un ampio livello di liquidità sul mercato, e che la riserva obbligatoria bancaria potrebbe scendere ancora.

Sul fronte macro, nel corso della seduta europea, e quindi a mercati cinesi abbondantemente chiusi, gli aggregati di credito di settembre sono usciti parecchio sopra attese sia come total financing che come new loans.

A quanto pare, gli incitamenti delle autorità alle banche e i tagli dei tassi stanno cominciando a ottenere effetto. Nel breve può essere supportivo della crescita, in un quadro però che resta molto difficile per l’economia cinese, perchè al covid e alla crisi immobiliare si aggiunge il calo della domanda estera, che ha sostenuto parecchio l’attività. Basta dare un occhiata ai recenti avanzi commerciali per capirlo. E basta vedere i dati di export dei primi 10 giorni di ottobre nella Corea del Sud, a -20% rispetto allo stesso periodo dell’anno scorso (-12% aggiustato per i giorni lavorativi).

La seduta europea è partita ovviamente ancora con un tono nervoso, e i principali indici in calo. Il mercato ha dovuto anche fare i conti con una mezza smentita dell’apertura al debito comune da parte del Governo tedesco, riportata ieri da Bloomberg, smentita uscita ieri sera a mercati chiusi su Reuters ( link Berlin has no plans to support joint EU debt for loans – source). Così i bonds tedeschi sono rimbalzati, e il BTP ha perso terreno.

Il clima in mattinata è rimasto nervoso. I rendimenti hanno preso a risalire, sospinti da quelli UK. La Bank of England ha comunicato che avrebbe aumentato gli importi degli acquisti negli ultimi 3 giorni del programma da 5 a 10 bln £ al giorno, aggiungendo i linkers. Inoltre avrebbe fermato la liquidazione delle posizioni in corporate bonds. Questa mossa si è resa necessaria perchè ieri i rendimenti UK hanno continuato a ritracciare il calo seguito al varo del programma. Ma la Pension & Lifetime Savers Association ha risposto che la maggior parte dei fondi pensione ritiene che sia necessario prolungare l’intervento fino al 31 ottobre ed eventualmente oltre. Sembra evidente che il mercato ritiene insufficiente la pezza, cosa che ha aggiunto al clima opaco.

MANY PENSION FUNDS FEEL BANK OF ENGLAND INTERVENTION IN GILTS MARKET SHOULD BE EXTENDED TO OCT 31 “AND POSSIBLY BEYOND”- PENSION FUND TRADE BODY – RTRS

Con queste premesse, il clima si è incupito nel corso della mattinata, con gli indici ad accumulare un nuovo rilevante passivo. Se non altro, i rendimenti USA hanno iniziato a ritracciare il rialzo accumulato stanotte nel fattorizzare i cali dei future sui treasury occorsi ieri.

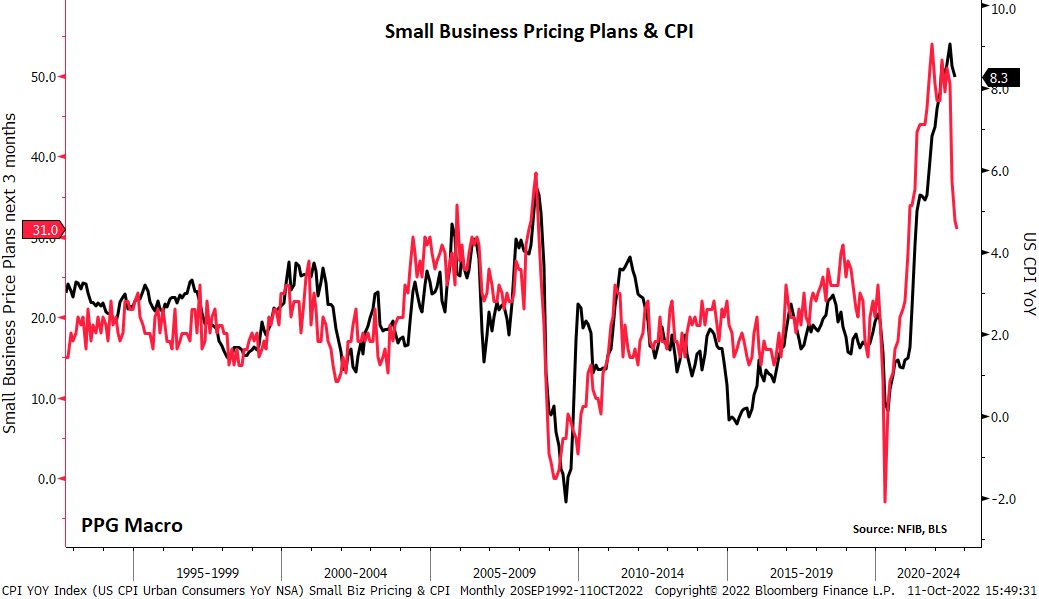

Alle 12 italiane l’unico dato macro USA della giornata. Il NFIB small business optimism di settembre ha di nuovo mostrato un piccolo miglioramento, che lo lascia però su livelli visti, negli ultimi 8 anni, solo in occasione del Covid. In realtà la parte interessante riguarda alcuni sottoindici. I compensation plans stanno calando, e sono ai minimi da 15 mesi, e il loro impatto si nota già un po’ sui salari orari, come mostra il grafico.

Anche i piani sui prezzi si stanno ridimensionando rapidamente e il grafico sotto li mette in relazione con il CPI, che a sua volta sta ripiegando (vedremo giovedì se il trend continuerà o meno). Intanto si moltiplicano gli avvertimenti che i retailers stanno vedendo un calo di domanda con le scorte invece molto cresciute, cosa che porterà a fare una se ( link Retailers’ stockpiles mean deep holiday discounts starting now). Apparentemente gli ordini pregressi stanno infine venendo deliverati.

Proprio ieri Morgan Stanley ha emesso uno studio in cui sostiene che, a causa di scorte in forte aumento, a fronte di domanda in calo, c’è un forte rischio che tra le aziende parta una gara a chi taglia di più i prezzi, a discapito dei margini, ma supportivo di un trend disinflazionario. Vedremo. Ma alla Fed non sembra proprio che intravedano questo rischio.

Sta di fatto che il calo dei rendimenti si è fatto un po’ più marcato, e il sentiment sull’azionario ha recuperato un po’, con l’Eurostoxx 50 in grado di raggiungere quasi la parità.

L’apertura USA nel pomeriggio però ha visto una nuova fase di debolezza. Ormai la partenza in passivo, per gli indici USA è diventata una consuetudine. Così l’S&P 500 è infine andato a rompere i minimi del 30 Settembre, marcando i nuovi minimi dell’anno nel durante, per ora. Da li, complice un ulteirore calo dei rendimenti, e un arretramento del Dollaro, l’azionario USA ha ripreso la salita, fino a toccare la positività quasi in concomitanza con la chiusura europea. Eventualmente, al rimbalzo hanno contribuito i risultati della survey ai consumatori della Fed di New York ( link alla survey ) che hanno rivelato che le aspettative di inflazione ad un anno sono calate, come le attese sui prezzi della case, come le attese di spesa, ai minimi da febbraio. Ma li guardano questi dati alla Fed?

NY FED: SEPTEMBER HOME PRICE RISE EXPECTATIONS AT WEAKEST LEVEL SINCE JUNE 2020

NY FED: SEPTEMBER HOUSEHOLD SPENDING DROP BIGGEST IN SERIES HISTORY

NY FED: SEPTEMBER YEAR-AHEAD EXPECTED INFLATION AT 5.4% VS AUG 5.7%

La chiusura europea mostra cali moderati degli indici, che oggi hanno (finora) sottoperformato gli USA, correggendo un po’ il trend dei giorni scorsi. Il cambio di sentiment si manifesta però nel recupero dell’ Euro, e nella calma relativa dei bonds, almeno rispetto ai giorni scorsi. Le Commodities hanno ridotto i cali mostrati in mattinata.

Anche oggi siamo stati gratificati di un membro Fed che ha ribadito i medesimo concetti dei giorni scorso, comprese le attese di tassi stabili o al rialzo nel 2022, ribadite dalla maggioranza dei membri. Attese che personalmente mi suonano credibili quanto le attese di tassi invariati nel 2022 espresse 12 mesi fa dal medesimo palco.

*MESTER: POLICY NEEDS TO BECOME MORE RESTRICTIVE TO COOL PRICES

*FED’S MESTER: EXPECT TO SEE HIGHER THAN USUAL MARKET VOLATILITY

*MESTER: WATCHING FINANCIAL VULNERABILITIES BUT STRESS STILL LOW

*MESTER SAYS A SHOCK COULD PUSH US INTO RECESSION FOR A TIME

*MESTER: PERSISTENT HIGH INFLATION SHOWS NEED FOR FURTHER HIKES

*FED’S MESTER SAYS LARGER RISK COMES FROM TIGHTENING TOO LITTLE

*MESTER: DOES NOT EXPECT THE FED TO LOWER RATES IN 2023

Vedremo dove sarà la chiusura e se la serie negativa verrà nuovamente interrotta. La cosa non è banale perchè, un rimbalzo decente in questa fase potrebbe configurare una sorta di doppio minimo per l’S&P 500, con tanto di falsa rottura dei minimi di giugno.

Per il momento la cosa non è nemmeno a livello di progetto. Non di meno, è interessante, perchè il doppio minimo di cui sopra coinciderebbe in qualche modo con un potenziale doppio massimo dei rendimenti a 10 anni, appena sotto il 4%.

Al momento, sembra esserci ben poco di fondamentale a cui aggrappare questa flebile attesa di un rimbalzo per equity e bonds (che di recente hanno avuto una correlazione negativa – tra rendimenti e azionario, oltre 0.9 secondo alcuni studi). Ma all’analisi tecnica per funzionare non necessariamente serve il catalyst.

In ogni caso è tutta da vedere perchè i mercati restano super volatili e i market mover non mancano. Infatti domani abbiamo il PPI USA di settembre, alle 20 abbiamo le minute FOMC, molto interessanti per vedere se c’è qualche crepa nel fronte unificato dei falchi che annovera ormai tutti tranne la Brainard, e Giovedi abbiamo il CPI USA, numero che la volta scorsa, alla pubblicazione del CPI di agosto il 13 settembre, è stato salutato da un -4% degli indici. Per cui mettiamoci comodi.

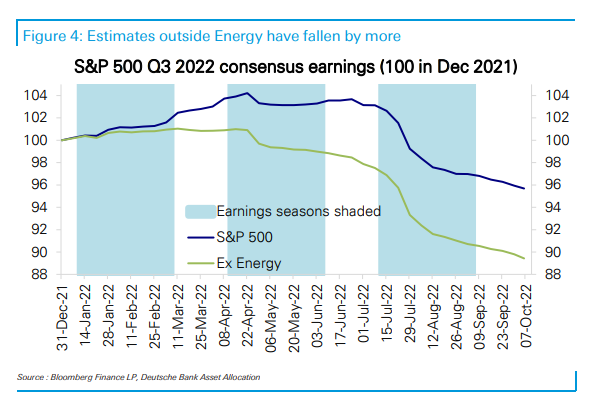

Venerdì, poi inizia l’earning season. Come mostra il grafico di Deutsche Bank, il ridimensionamento delle attese è stato massiccio, con un calo del 7% dall’inizio dell’earning season del secondo trimestre, a metà luglio. E’ uno dei ridimensionamenti più forti registrati nel recente passato, al di fuori dei del primo e secondo trimestre del 2020. Il consenso si attende un calo del 5% trimestre su trimestre degli utili. E’ possibile che il quadro si deteriori ancora nel corso della reporting season. Ma alla fine queste attese dovrebbero essere battute: in altre parole le aziende avranno fato calare il consenso a sufficienza da poterlo battere in aggregato. Poi, ci sono le guidances. Certo è che il mercato, complice il massacro recente, arriva all’appuntamento bello scarico e forse le trimestrali riusciranno a distrarre gli investitori dalla Fed.

Avremo modo di riparlarne.