Italiano

Italiano English

English

Non è riuscito, questa volta, il recupero a Wall Street ieri sera (giovedì). L’S&P 500 ha chiuso sui minimi di seduta (- 1.02%) e il Nasdaq 100 ha fatto appena meglio (-0.76%). Il tema è ancora la FED, con una sfilza di dichiarazioni assai aggressive in questi giorni da parte di vari membri (Daly, Bostic, Kaskari, Waller, Evans) incentrate sui seguenti concetti:

1) L’inflazione è troppo alta e loro sono determinati a riportarla al target

2) I Fed Funds saliranno ancora, una pausa nei rialzi è ancora lontanissima, e loro non credono affatto che taglieranno i tassi nel 2023

4) Sanno che vi sarà un impatto macro, ma l’asticella per una modifica della stance è “molto elevata”

3) Il focus della politica monetaria Fed è interno, e gli effetti internazionali non li riguardano, così come quelli del Dollaro forte.

Una simile parata di falchi, il giorno prima di un labour market report, non poteva non innervosire il mercato e così abbiamo avuto equity giù, tassi in rialzo e Dollaro forte.

L’impatto sulla seduta asiatica è intuibile, con tutti i principali indici in calo (“A” shares cinesi ancora chiuse).

Sul fronte macro la bilancia commerciale di Taiwan di settembre vede l’export calare del 5.3% anno su anno, primo calo da giugno 2020. Mese su mese il calo è del 3.2% che segue un -9% di agosto. Insomma un altro chiaro segnale che la domanda globale sta rallentando parecchio. I warning dei vari produttori di semiconduttori confermano il quadro: Samsung e AMD hanno riportato male e Bloomberg oggi titola “Chipmakers See ‘Breathtaking’ Drop in Demand as Recession Looms” ( link ). E’ un buon esempio di come può cambiare rapidamente il quadro, visto quando si è detto e scritto sulla scarsità di semiconduttori. Ma la Fed e le altre continuano a focalizzarsi su occupazione.

Le riserve valutarie cinesi sono calate ai minimi dal 2017, presumibilmente spese per difendere la divisa.

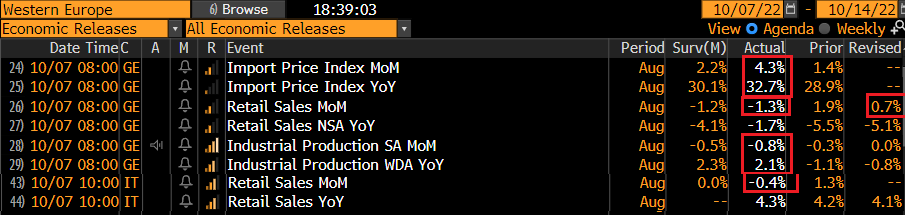

Con questo contesto, la seduta europea è partita con un tono nervoso, i rendimenti e gli spread in rialzo, l’€ deboluccio, l’azionario in lieve calo, in parte anche a causa del fatto che Wall Street ieri ha fatto i minimi post chiusura EU. Non hanno aiutato il sentiment gli import prices tedeschi di agosto, manco a dirlo, sopra attese, e la produzione industriale tedesca per lo stesso mese sotto attese. Male anche le retail sales, per via delle revisioni, così come quelle italiane.

Non bastasse il macro, e la geopolitica, con Biden su tutti i giornali a dire che la minaccia nucleare russa è reale, anche l’ECB ha pensato di dare un tocco di ottimismo, ammonendo le banche europee a contenere i bonus, le paghe, i dividendi, perchè preoccupata che possano essere colpite da un ondata di defaults. Molto meritevole, viste le circostanze. Ma come si coniuga questo con rialzi dei tassi al ritmo di 75 bps alla volta? Come impatterà questa politica monetaria super tight, su economia, aziende e consumatori già in difficoltà?

*ECB STEPS UP PRESSURE ON BANKS TO EXERCISE CAUTION ON BONUSES

*ECB TOLD SOME BANKS RECENTLY IT EXPECTS PAY, DIVIDEND RESTRAINT

*ECB CONCERNED ABOUT POTENTIAL WAVE OF DEFAULTS ON BANKS

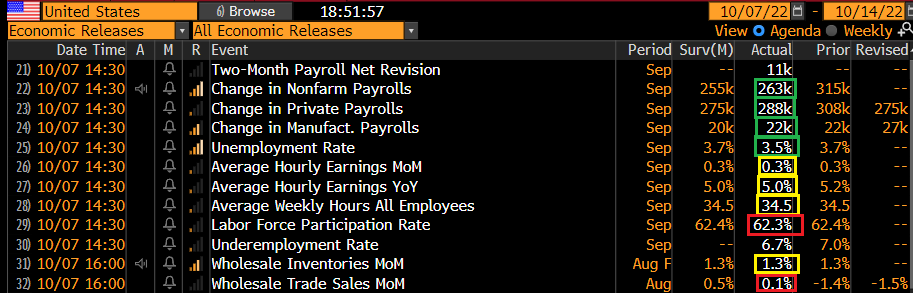

Venendo al pomeriggio, il temuto report è uscito abbastanza in linea con le attese.

I nuovi occupati sono lievemente superiori alle attese, e ancora un numero storicamente elevato. Ma si tratta del numero più basso da aprile 2021. La disoccupazione, al 3.5%, è tornata sui minimi, ma è in gran parte un effetto del ritracciamento della forza lavoro, mentre i nuovi occupati indicati dalla household survey sono 204.000, più deboli dei payrolls, anche se la serie è molto volatile. I salari orari sono saliti in linea con le attese e anno su anno stanno al 5%, in calo dal 5.2% di agosto.

in generale un report ancora solido. Ma il trend sembra quello di raffreddamento, come si nota dal grafico di Bloomberg.

Il commento immediato e corale degli analisti è stato: questo report non farà cambiare idea alla FED. I più precisi si sono affrettati a dire che per il FOMC del 2 Novembre 75 bps sono praticamente garantiti. E infatti il mercato li prezza al 97%, e prezza 125 bps totali entro dicembre. La gola profonda della Fed al WSJ, Timraos si è affrettato a metterlo nero su bianco ( Fed on Track for Another Large Interest-Rate Hike After Jobs Report link ). Alcuni hanno osservato che martedì abbiamo un dato anche più importante, ovvero il CPI di settembre. Ma è opinione comune che a meno di sorprese clamorose, non cambi nulla. Il che è pienamente giustificato dalla retorica dei vari membri, anche oggi a ripetere i medesimi concetti.

*WILLIAMS: FED FOCUS IS GETTING INFLATION BACK DOWN TO 2%

*WILLIAMS: FED NEEDS TO RAISE RATES TO AROUND 4.5% OVER TIME

*WILLIAMS: FED ACTIONS AFFECT GLOBAL ECONOMY BUT OUR FOCUS IS US

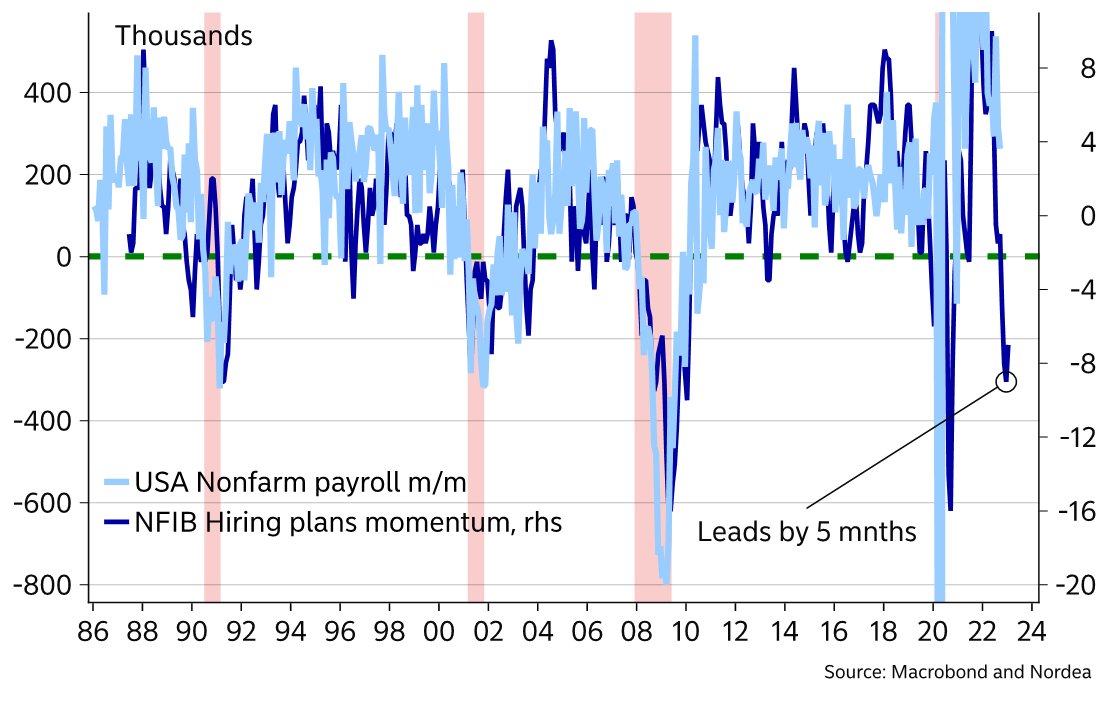

Eppure, un analisi meno legata al singolo report mostra ancora più chiaramente che il mercato del lavoro USA si sta raffreddando. Gli indicatori con maggior capacità anticipatrice lo mostrano. Qui sotto, Nordea mostra la relazione tra le intensioni di assunzione della piccola o media impresa USA e i payrolls.

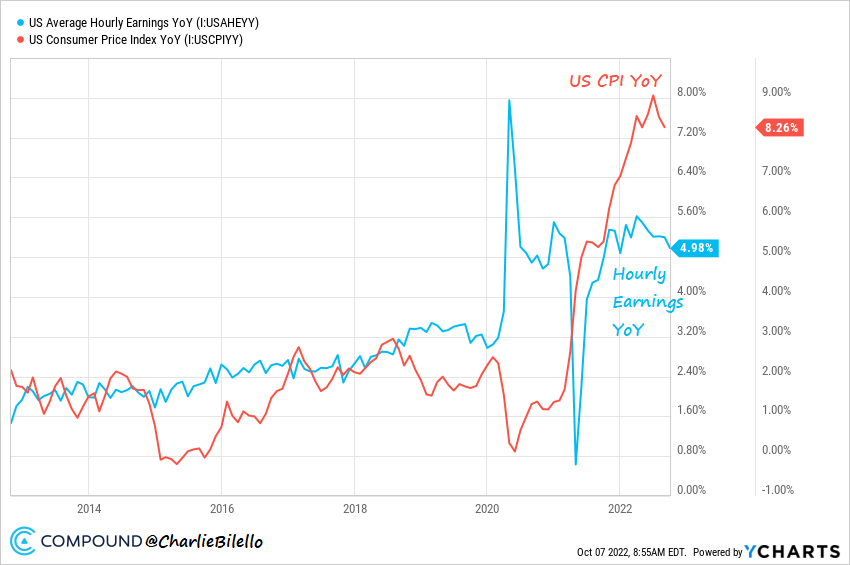

Qui, Compound mostra il comportamento dell’inflazione salariale stabile poco sopra il 5% da tutto il 2022 e con un aria toppish, così come il CPI. E’ da notare poi che i salari reali stabilmente così negativi (salgono 3 punti meno dei prezzi) sono alla lunga un ostacolo per i consumi.

In sostanza, questo report non è particolarmente pericoloso per il quadro inflattivo, ne costituisce una negazione del fatto che il mercato del lavoro si stia assestando, cosa che si nota anche dalla normalizzazione delle ore lavorate

Il fatto è che questo report, comunque solido, arriva dopo 3 giorni di dichiarazioni tambureggianti dei vari membri Fed, dai contenuti sopra illustrati, che sembrano coordinate e orchestrate ad arte per correggere la discesa dei tassi e delle attese di rialzo che l’azione della BOE, della RBA e il brutto ISM services avevano prodotto tra la fine della scorsa settimana e l’inizio di questa. Sembra quasi che la FED ritenga controproducente per la propria causa qualsiasi easing della politica monetaria sia prezzato.

Un errore clamoroso, a mio modo di vedere, perchè crescita e inflazione stanno già rallentando e l’effetto di tutto questo tightening forsennato lo vedremo nei prossimi 4 trimestri, così come nel 2022 abbiamo visto l’effetto dell’easing scellerato erogato nel 2021. Trovo assurdo che il FOMC tari la politica monetaria su 2 indicatori lagging come CPI e occupazione, senza valutarne prospetticamente la direzione, ma solo il livello statico. Vedremo se sarò stato troppo pessimista.

Venendo alla reazione del mercato, quella dell’azionario è stata decisamente negativa. Wall Street ha aperto in calo e finora non ha fatto che accumulare ribasso. D’altronde il messaggio della Fed non potrebbe essere più chiaro, e martedi abbiamo il CPi che potrebbe gettare benzina sul fuoco. Il petrolio disturba, perchè sale da giorni e potrebbe costituire, lui si, un motivo di ripresa dell’inflazione ad ottobre. E abbiamo un bel week end che potrebbe portare, a mercati chiusi, notizie di genere geopolitico.

E’ interessante notare che ne il cambio, ne i tassi USA hanno avuto reazioni esagerate. Una spiegazione possibile è che mentre l’azionario subisce sia la Fed che il deterioramento del quadro macro, quest’ultimo può costituire un freno per la divisa, mentre i bonds se ne avvantaggiano.

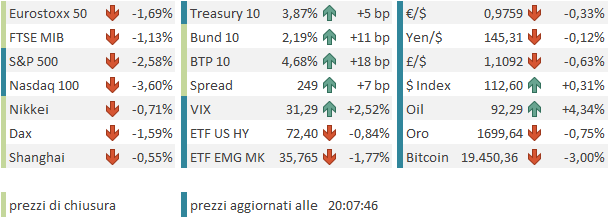

La chiusura europea vede perdite significative per gli indici, con l’Eurostoxx 50 che ritraccia oltre il 50% della salita operata i primi 2 giorni della settimana. Ironicamente, i rendimenti Eu salgono più di quelli USA come a ricordare che in Eurozona il problema inflattivo è più acuto e acerbo (e anche quello energetico). Male lo spread, con la carta italiana colpita dal rialzo dei tassi e dal timore di deterioramento del quadro macro con possibile impatto sulle fragili finanze pubbliche.

Sul fronte cambi, arretramento moderato dell’€, mentre la Sterlina cede di più, con il National Grid che paventa black out giornalieri di 3 ore, e i rendimenti che tornano a salire, nonostante il supporto della BOE. Petrolio e agricole sostengono l’indice delle commodities, con metalli preziosi e industriali pesanti.