Italiano

Italiano English

English

Overtightening.

Questa è l’attività in cui sono impegnate le banche centrali in questo periodo. La Fed è mi pare la principale esponente di questo nuovo fronte, impegnato a maramaldeggiare su un ciclo che ha visto il picco di espansione oltre 12 mesi fa, e rallenta a grandi passi. L’anno scorso, con un economia in pieno boom e un inflazione rampante, Powell e C. si sono concentrati su un Covid ancora ben diffuso, ma in fase di rientro, per giustificare una politica monetaria ultra espansiva. Oggi, si concentrano su un inflazione forte, ma – presumibilmente – in fase di rientro, per giustificare una stance ultra restrittiva.

Così, un economia levereggiata, che sta uscendo da una fase di boom, e con molti indicatori di attività in rallentamento (o contrazione, come per l’importantissimo settore dell’immobiliare) deve fare i conti con 425 bps di rialzi in 9 mesi (di cui 300 già fatti e 125 da fare nei prossimi 3 mesi), il passaggio da quantitative easing a riduzione del bilancio, e una divisa che si è rivalutata di oltre il 20% in 12 mesi. Con quest’alluvione di misure, Powell apparentemente ritiene di poter teleguidare la disoccupazione su di 0.6% l’anno prossimo, in modo da calmare la domanda e con essa i prezzi. Non sono un Fed watcher, ma ritengo che, se un aumento ci sarà, non sarà di poco di più di mezzo punto.

In generale osservo che la Fed e le altre banche centrali, che dovrebbero condurre politiche anti cicliche, ovvero supportare l’economia quando è debole e contenerla quando è troppo forte, si sono fatte cogliere a fare ultra easing durante un boom e ora un tightning senza precedenti negli ultimi 3 decenni in una fase di rallentamento (o nell’atto di entrare in una recessione). Ad aggravare il quadro, quest’orgia di tightening sta venendo portata avanti in paesi in cui abbiamo bolle immobiliari o nella migliore delle ipotesi un estremo surriscaldamento del settore (Scandinavia, Germania, USA…).

La price action delle ultime ore vede un mercato che sta cominciando a incorporare le varie conseguenze di questo scenario. Dopo una prima reazione di incredulità, ieri il mercato dei tassi USA ha preso atto della determinazione della FED ad avere “higher rates for longer”. I rendimenti sono saliti su tutta la curva USA (curva che resta solidamente orientata negativamente, dal 2 anni al 30 anni. Le conseguenze su azionario e divisa sono state coerenti: S&P 500 e Nasdaq 100 rispettivamente -0.84% e -1.17%, in entrambi i casi terzo calo di seguito; e il Dollaro al nuovo record.

Inutile dire che l’Asia non ha gradito, con tutti i principali indici in calo, anche se l’assenza del Giappone per festività, e un tentativo di rimbalzo dei bonds nella notte hanno sottratto significatività e spessore alla price action. Lo Yuan ha continuato a scendere allegramente.

L’apertura europea ha visto rapidamente il sentiment incupirsi, senza – ancora – un preciso catalyst.

Oggi erano in pubblicazione i PMI flash di settembre. Vista la velocita a cui si evolvono gli eventi, anche questi report dalle forti capacità anticipatrici sono sembrati “old news”.

Per la cronaca, il PMI composite EU ha segnalato ulteriore rallentamento, per il terzo mese di seguito, ma è uscito in linea con le attese. La nota di S&P Global parla di ulteriore calo degli ordini e difficoltà con costi in particolare dell’energia, che cominciano a impedire la produzione. La Germania resta il paese messo peggio, con i servizi in ulteriore marcata frenata. Meglio la Francia, mentre nel resto d’Europa al calo dell’output manifatturiero si è aggiunto questo mese quello dei servizi. Nuovo calo degli ordini inevasi, a mostrare una normalizzazione delle catene di approvvigionamento e un calo della domanda.

Queste pubblicazioni, normalmente piuttosto seguite, sono state completamente oscurate dalla comunicazione del budget UK. Il nuovo Governo Truss ha varato il più grosso pacchetto di sgravi fiscali dal 1972 allo scopo di contenere l’impatto del costo dell’energia. Il pacchetto, da 162 bln £ in 5 anni, contiene tagli alle aliquote, all’IVA, cancellazione dell’imposta di bollo sulle transazioni immobiliari, degli aumenti alla corporate tax e ai contributi. Queste misure si aggiungono agli oltre 60 bln di £ preventivati per alleviare la bolletta energetica. L’importo non costituisce una totale sorpresa. Ma varo del pacchetto si è abbattuto sul mercato dei bonds inglesi e sulla Sterlina come un terremoto. Certo, non c’era da illudersi che un esplosione di stimolo fiscale a presa rapida, su un economia gravata già da un inflazione praticamente a 2 cifre e enormi colli di bottiglia all’approvvigionamento per via della brexit fosse tenero con il mercato obbligazionario che dovrà finanziarlo e con la divisa visto già quanto è difficoltoso contenere l’inflazione e mantenere in equilibrio la bilancia dei pagamenti. Inoltre, il mix (taglio delle tasse ai ricchi, cancellazione della corporate) non piace. Ma la reazione è andata oltre qualunque attesa. Il mercato si chiede a che livelli di tasso e di sterlina gli investitori internazionali vorranno finanziare questa ondata di spesa, in gran parte su beni e servizi provenienti da fuori. Il tutto, su un bond market globale già debolissimo e con un Dollaro rampante. L’ex Segretario del Tesoro USA Summers, da tempo molto critico della Fed di Powell e dello stimolo fiscale varato da Washington gli anni scorsi) ha espresso rammarico nel commentare che” Il Regno Unito si sta comportando un po” come un emergente, e trasformwndosi in un mercato in immersione”. A suo parere il pound può bucare il livello di ! Dollaro al ribasso.

Così i rendimenti dei Gilt hanno cominciato letteralmente ad esplodere, con rialzi da 30-50 bps, e la sterlina ha iniziato a fracassarsi (a fine giornata cederà oltre il 3%).

Naturalmente il movimento sui tassi è esondato nei mercati limitrofi, e in particolare in Europa, dove anche l’€ ha accentuato il calo. D’altronde, se questa è l’esposizione degli enormi problemi britannici (forse esplosione è un termine più adatto) alla fine la situazione del Regno Unito per molti aspetti non è così dissimile da quella dell’Eurozona, ma solo amplificata:

** come loro siamo alle prese con una crisi energetica

** come loro abbiamo un inflazione da costi rampante e una banca centrale costretta ad alzare i tassi a cospetto di una probabile recessione

** Anche la nostra bilancia dei pagamenti soffre l’esplosione della bolletta (anche se è meno in crisi della loro)

I soldoni l’Eurozona non deve farsi carico della Brexit, e non ha messo in piedi una politica fiscale così aggressiva e ingenua, ma condivide alcuni dei problemi e convive con la fragilità e frammentazione della sua economia.

Così la resilience dell’azionario continentale dei giorni scorsi si è polverizzata sotto una nuova fiammata dei tassi e volatilità sul cambio, e gli indici hanno accumulato perdite pesanti. Il carattere “recessivo” della price action si è mostrato con la sottoperformance dei settori ciclici e delle banche e dalla partecipazione delle commodities.

Nel pomeriggio, a Wall Street non è sembrato vero di aggiungersi alla festa. D’altronde il Dollaro sta facendo i record di una generazione (contro Sterlina è al massimo dal 1985) e i rendimenti nella prima parte di seduta hanno continuato a salire senza sosta.

C’è stato tempo anche per dare un occhio ai PMI flash USA di settembre, e notare che il settore servizi ha visto l’attività rimbalzare ma fermandosi prima di tornare in territorio di espansione.

S&P Global segnala che i new orders sono tornati a espandersi lentamente (ma non gli export rders) e che la crescita degli imput prices è stata la più bassa da inizio 2021, anche se resta storicamente elevata.

Wall Street ha aperto e ha ricominciato ad accumulare perdite, aggravando la situazione degli indici Europei. D’altronde, quando i movimenti si fanno così selvaggi, la volatilità si propaga tra gli assets, anche solo per effetto dei VAR shock e dei margin call prospettici.

Ad un certo punto la risk aversion è diventata così forte, che i treasuries hanno cominciato a trovare domanda sulla parte lunga delle curva, e con la medesima distribuzione anche i rialzi dei tassi europei hanno cominciato a rientrare parzialmente. Oggi però lo spread è tornato ad allargarsi. D’altronde se parliamo di finanze pubbliche allo sfascio, quelle italiane non offrono troppe garanzie, in caso di recessione, anche senza manovre fiscali suicide come quella UK. E poi, nel week end abbiamo l’evento e vista la buona performance fin qui registrata dagli asset italiani (vedi lampi di ieri link ) e il massacro generale, un po’ di lock-in ci stava.

La chiusura europea è un disastro, con gli indici a mostrare cali attorno al 2% (Milano e Madrid di più), l’€ in calo di circa un punto e mezzo, e i rendimenti in rialzo ad eccezione del 30 anni tedesco, anche perchè i falchi non danno tregua (*NAGEL: ECB NEEDS TO START REDUCING ITS BALANCE SHEET).

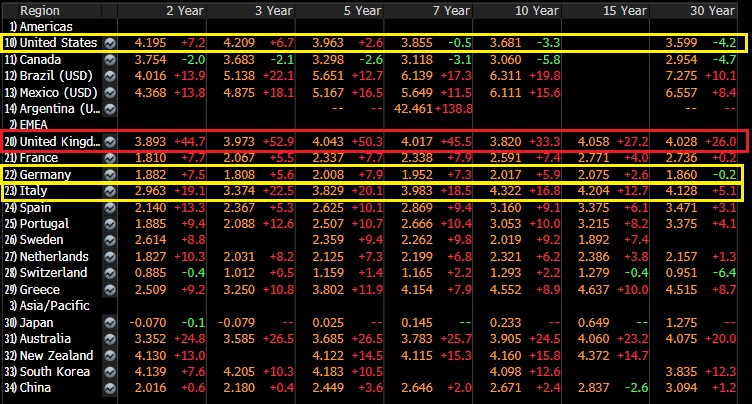

Nulla in confronto al massacro sui Gilt e sulla Sterlina, vedi schema sotto per le varie curve dei tassi, con quella UK evidenziata in rosso, che ha scavalcato quella USA da 5 anni in su.

Le commodities riportano i segni del sentiment nei confronti del ciclo, con il petrolio giù del 6% ai minimi da gennaio, ma non si salva nulla. Dopo la chiusura EU, Wall Street ha continuato ad accumulare perdite per ora.

Dal punto di vista tecnico, l’S&P 500 ha rapidamente raggiunto il supporto costituito dal minimo di Giugno.

Ci è arrivato con un livello elevato di ipervenduto di breve, e un sentiment terribile che si nota da una serie di indicatori per i quali servirebbe un messaggio a parte. La discesa dal giorno del CPI ammonta a oltre il 10%. A questo quadro dobbiamo aggiungere la sorta di capitulation osservata tra ieri e stamattina sui bond USA (e non solo). Essendosi questi ultimi mossi nella stessa direzione dell’azionario, c’è da pensare che uno loro eventuale rimbalzo possa contribuire ad un analogo movimento su Wall Street. Al momento il grafico del 10 anni treasury mostra un progetto di figura di inversione con un “hammer”.

Su queste basi, l’impressione è che a breve potremmo avere un po’ di sollievo. Ma si tratterà comunque di qualcosa di effimero, perchè il quadro sopra esposto di overtightening non ha smesso di operare e i suoi effetti sono destinati a estendersi per un po’.