Italiano

Italiano English

English

Ieri sera (mercoledì) Wall Street ha trovato un altro colpo di reni, che le ha permesso di chiudere positiva per la terza seduta di seguito, sebbene un consolidamento finale abbia ridotto a frazioni di punto i progressi (S&P 500 +0.36% e Nasdaq 100 + 0.62%). Il risultato acquista valore, se si pensa che è avvenuto nonostante minute FED che non hanno in alcun modo ammorbidito l’attuale stance . Anzi, le principali preoccupazioni sono state rivolte alla possibilità che l’inflazione si radichi e che le aspettative si disancorino. Non solo, si è notato che proprio un pubblico indotto a dubitare della risolutezza FED nella lotta all’inflazione potrebbe causare il radicarsi della stessa. Per cui, nessuna concessione. Anzi, vi è stata pure una notazione relativa al fatto che l’attività economica, dopo essersi indebolita nel primo trimestre, sembra essersi ripresa, un’osservazione che non appare per nulla in linea con le ultime risultanze. UBS, nel suo commento, ha notato che il termine inflazione ricorre 89 volte nelle minute, e il termine recessione mai.

In questo senso, i contenuti hanno validato il rimbalzo dei rendimenti e il ritorno del 2 anni treasury al 3%.

A prescindere dal fatto che questo dovrebbe essere un resoconto di un meeting di 20 giorni fa e come tale “old news” vista la sterzata operata recentemente dai dati, la visione della Fed continua ad essere molto statica, e ancorata a variabili come l’occupazione e l’inflazione che, tipicamente, seguono il ciclo, e non lo precedono. Per contro, il deterioramento negli indicatori con maggiore capacità previsiva è ormai evidente. E gli indicatori di mercato parlano chiaro: crash delle commodity più cicliche, e progressiva inversione della curva dei tassi.

Il settore immobiliare, poi, sta dando segnali precisi. Calculated Risk (un must read, di questi tempi), che segue attentamente gli sviluppi, segnala che nelle aree più surriscaldate il cambiamento sta avvenendo a ritmi eccezionali: le scorte di case in queste aree sono salite in media del 48% sul mese e dell’83% sull’anno, e le vendite calano di oltre il 20% anno su anno.

A mio parere è evidente che tipo di contributo daranno all’economia USA il settore costruzioni e l’immobiliare nei trimestri a venire. E quello che daranno alla categoria shelter del CPI di qui a qualche mese. E questo è l’effetto di una FED che ha continuato a comprare mortgage bond securities al ritmo di 40 bln al mese fino a novembre 2021 ( e a scemare fino a marzo) e ora ha fatto balzare i tassi dei mutui trentennali dal 3.1% di novembre scorso al 6% di metà giugno. Raddoppiati in 6 mesi.

Tornando ad oggi, la seduta asiatica si è fatta contagiare, questa volta, dal buon sentiment. Merito anche della guidance diffusa da Samsung che ha disperso parte delle perplessità sollevate dal warning di Micron Technology qualche giorno fa ( link Samsung’s ‘better than feared’ earnings spur chip stock rally). Ovviamente Seul e Taiwan sono state le principali beneficiate dalle news, insieme con Tokyo, dove anche il tech è ben rappresentato. Molto meno brillante il China complex, con le “H” shares addirittura al palo. D’altronde, i casi Covid hanno ripreso lentamente a salire (come in molte altre parti, comprese Italia e Germania dove la salita non è affatto lenta), a Shanghai ne hanno trovati 54 e sappiamo che li il rischio è che si fermi tutto di nuovo.

Non si ferma nemmeno il tam tam dello stimolo. Il Ministero delle finanze cinese sta considerando di far emettere ai governi locali 1.5 trilioni di yuan di special bonds per finanziare progetti in infrastrutture (CHINA MULLS $220 BILLION STIMULUS WITH UNPRECEDENTED BOND SALES – BBG). Si parla poi di incentivi alla vendita di auto elettriche ( link ), e a Pechino elargiranno voucher per pranzare ( link ). Le solite cose insomma.

L’apertura europea ha visto gli indici fare un bel catch up con la forza di Wall Street ieri sera. Le commodities, dopo l’estrema debolezza delle ultime sedute, eventualmente gratificate dal temporaneo miglioramento dei dati, hanno messo a segno un rimbalzo che ha levato pressione ai relativi settori e così oggi a guidare ci sono l’energy, le auto, i ciclici e i difensivi sono in retroguardia. Il tech è però supportato dal balzo dei semiconduttori. Coerentemente i rendimenti hanno ripreso a salire in maniera significativa in Eurozone, insieme con gli spread, anche perchè l’urgenza di produrre il tool anti frammentazione sembra calata dalle parti di Francoforte, secondo fonti anonime.

*ECB TOOL HAS NAME BUT NOT YET SENSE OF CERTAIN ARRIVAL IN JULY

*ECB NEW TOOL CURRENTLY NAMED TRANSMISSION PROTECTION MECHANISM

*ECB OFFICIALS NOT SHOWING CERTAINTY NEW TOOL READY BY JULY 21

*ECB STILL WORKING ON DETAILS OF NEW ANTI-FRAGMENTATION TOOL

A metà giornata, le minute ECB hanno chiaramente dato l’impressione di un compromesso interno al Governing Council, in cui i falchi hanno accettato una mossa di “solo” 25 bps al prossimo meeting in cambio di un atteggiamento proattivo e la possibilità di fare di più dopo l’estate, se le condizioni lo richiederanno. Anche qui si è notata una resilienza del ciclo che ora sembra consegnata alla storia.

*ECB ACCOUNT: MARKET VOLATILITY HIGH BY HISTORICAL STANDARDS

*ECB ACCOUNT: OFFICIALS SAW INFLATION DIFFERENCES WITH US

*ECB ACCOUNT: GROWTH, JOBS `SURPRISINGLY’ ROBUST AMID SHOCKS

*ECB ACCOUNT: SOME QUESTIONED ASSUMPTIONS BEHIND NEW PROJECTIONS

*ECB ACCOUNT: OFFICIALS SAW SOME SIGNS OF RISING WAGE DEMANDS

*ECB ACCOUNT: SEVERAL FACTORS JUSTIFY 25 BPS MOVE IN JULY

*ECB ACCOUNT: MODERATE FIRST HIKE CAN FOSTER ORDERLY MARKET

*ECB ACCOUNT: TOO BIG FIRST HIKE RISKS EXCESSIVE MARKET REACTION

*ECB ACCOUNT: SOME WANTED OPTION OF BIGGER RATE HIKE IN JULY

*ECB ACCOUNT: AGREED GRADUALISM SHOULDN’T MEAN SMALL, SLOW STEPS

*LANE SAW NO MATERIAL DIFFERENCE TO PUSH ECB BIG HIKE TO SEPT.

Nel pomeriggio un po’ di dati in US:

** la serie challenger job cuts, che confronta i licenziamenti in percentuale con lo stesso mese dell’anno prima, e che nel 2021 è stata negativa 11 mesi su 12 e fino a maggio nel 2022 per 4 mesi su 5, a giugno ha visto un balzo del 58%. Qualcosa sembra decisamente essere cambiato il mese scorso.

** Anche i sussidi di disoccupazione sono usciti leggermente sopra attese, sia quelli settimanali, che il totale dei percettori. Nulla di tremendo, ma comunque ormai la media èsopra i 230.000 e in chiaro trend ascendente.

** Il trade deficit USA è calato meno delle attese a indicare un contributo ancora negativo del canale estero.

In generale dati meno positivi di quelli di ieri, anche se non certo drammatici, ne potevano esserlo visto lo stato del mercato del lavoro USA. Nondimeno si nota un deterioramento ormai stabile. E ricordo che il mercato del lavoro è un indicatore lagging. Vedremo domani come uscirà il labour market report USA di Giugno. Le attese sono per un rallentamento nella creazione di posti, con 265.000 unità, e una disoccupazione che rimane al 3.6%.

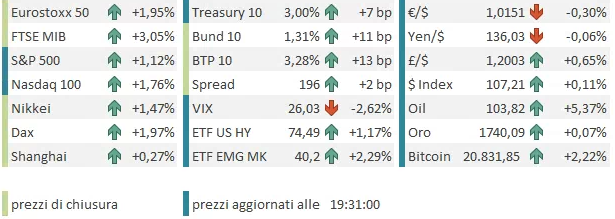

Quel che è certo è che i dati di oggi (e le minute FED e ECB) non sono riusciti a fiaccare un sentiment che ha continuato a migliorare nel pomeriggio, con l’azionario in accelerazione, i rendimenti in rialzo, e le commodity on fire, col petrolio e il rame su del 5%, il gas USA addirittura del 14% e il generico indice Bloomberg in progresso di oltre il 4%. I rendimenti hanno reagito di conseguenza salendo ovunque, ma conservando una tendenza delle curve ad appiattirsi in particolare in Eurozone. Negli USA, meno, ma li la curva è già nuovamente invertita sui 2-10 e il segmento 2-5 mostra un differenziale di 1 bps, oggi che il sentiment rimbalza. Sui cambi, nuovo minimo dell’€, ma il rimbalzo delle commodity currencies tiene a bada il Dollar Index. La Sterlina festeggia con un rimbalzo le dimissioni di Johnson.

Le chiusure europee vedono rimbalzo egregi degli indici, con progressi attorno al 2% e nel caso di piazza Affari del 3%. Wall Street aggiunge oltre un punto percentuale al momento ai progressi di ieri.

Eccesso di pessimismo e positioning sono sicuramente alla base del recupero delle ultime 48 ore (72 per gli USA). Ne abbiamo parlato parecchio, dell’enorme ipervenduto accumulato in particolare negli USA, e di come questo sia in media foriero di performance positive per periodo di tempo apprezzabile. In Europa il deterioramento è stato violento, ma è più recente (per buona parte del secondo trimestre l’azionario continentale ha outperformato gli USA, e al momento le perdite da inizio anno di S&P 500 ed Eurostoxx 50 sono simili). La fase positiva in US potrebbe avere ancora, tra alti e bassi, un po’ di strada da fare. Ma la situazione macroeconomica e la stance FED non permettono di diventare stabilmente ottimisti purtroppo. Io stesso ho ripetuto, nel corso del secondo trimestre, che il quadro macro USA non era di quelli che evolvono rapidamente in una recessione, e, in parte, è ancora così. Quello che non mi aspettavo è che la FED sarebbe stata tanto aggressiva da giungere a disattendere una sua stessa guidance pur di accelerare il rialzo dei tassi, ignorando totalmente i segnali di rallentamento e di possibile raffreddamento dei prezzi. Questa aggressività, dopo aver fatto fare un’altra leg down all’azionario, sta causando un eccezionale inasprimento delle condizioni finanziarie, quasi senza precedenti, se consideriamo anche il movimento del dollaro, inasprimento che aumenta di parecchio il rischio di una frenata bruschissima della congiuntura USA. Basti pensare a quello che si osserva sul mercato immobiliare.

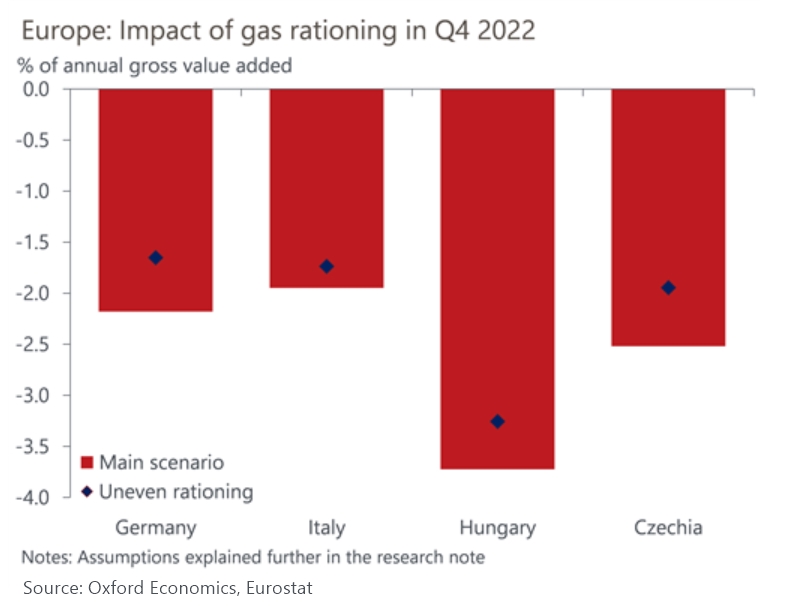

In Europa la situazione è anche peggiore, perchè abbiamo un economia più fragile, un’ECB che vorrebbe fare la FED, e un esplosione dei costi energetici, con rischio blocco forniture dopo l’estate, quando la domanda salirà. Ma anche senza questo downside risk, già così i costi energetici stanno salendo a livelli che non potranno che colpire duramente le finanze dei consumatori e i profitti delle aziende, inparticolare quelle manifatturiere ed energy intensive. Anche oggi il gas europeo sale del 7 %, ed è salito del 26% in una settimana, e del 130% inegli ultimi 30 giorni, mentre è sul di oltre il 400% rispetto ad un anno fa. Circolano le prime stime degli effetti di un razionamento del gas in autunno, sulle economie più dipendenti dal gas russo.