Italiano

Italiano English

English

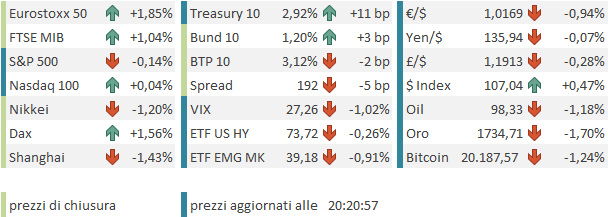

La chiusura che non ti aspetti ieri sera (martedì) a Wall Street, con l’S&P 500 che, dopo essere stato in calo di oltre 2 punti percentuali nella prima metà della seduta, ha chiuso marginalmente positivo (+0.16%). Ancora meglio ha fatto il Nasdaq 100, che dopo aver outperformato l’indice generale per tutta la seduta grazie al traino delle megacaps e dei titoli ad alti multipli, ha chiuso in progresso dell’1.68%.

A proposito della rotazione settoriale sperimentata di recente, è interessante notare che settori come materiali e soprattutto energy hanno decisamente ” mollato ” nell’ultimo periodo, e cedono dai massimi ammontari paragonabili al tech, con la differenza che mentre il primo ha fatto i massimi a dicembre, per gli altri due questi sono molto più recenti (rispettivamente aprile e giugno).

In generale, l’analisi dei precedenti mostra che i settori ciclici e ad alto beta continuano a sottoperformare fino al momento in cui la recessione non diventa conclamata. Se uno ritiene che una recessione sia in arrivo e che l’inflazione sia in fase di rientro, sembra sensato attendersi che l’outperformance dei difensivi, e quella appena iniziata del tech, abbiano ancora strada davanti. A guardare cosa stanno facendo le commodity più cicliche, sembra uno scenario crescentemente plausibile.

Tornando alla giornata odierna, l’Asia oggi però era decisamente poco ispirata. Dei principali indici, solo Mumbai è risultata in controtendenza, mentre si sprecano i “meno uno” e Seul e Ho Chi Minh hanno ceduto più del 2%. Difficile indicare un motivo specifico per la debolezza. Ma bisogna ricordare che molti di questi paesi asiatici sono delle export powerhowses (Corea, Giappone, Vietnam) che hanno ben poco da guadagnare dai venti di recessione che spirano ultimamente. Altri sono emergenti che non gradiscono una forza così accentuata del Dollaro, che ieri ovviamente non ha fatto a pezzi solo € e Sterlina. Un tema specifico poi è la circostanza che il Giappone è, come la Germania e l’Europa, sotto la minaccia di una sospensione delle forniture di gas dalla Russia

** KREMLIN: JAPAN IS TAKING ‘VERY UNFRIENDLY’ POSITION TOWARDS RUSSIA

** KREMLIN: JAPAN’S UNFRIENDLY POSITION DOES NOT FACILITATE DEVELOPING TIES IN TRADE AND ECONOMY, INCLUDING IN ENERGY SECTOR

Infine, in Cina si intensifica l’ansietà per l’aumento dei casi covid, che sta causando test di massa che possono eventualmente evolvere in nuovi lockdown.

L’apertura europea ha visto gli indici fare un robusto catch up con la forza di Wall Street di ieri sera (quando gli indici continentali hanno chiuso questa era giù quasi del 2%).

Sul fronte dati, gli ordinativi all’industria tedeschi di maggio hanno fatto meglio delle stime con un +0.1% vs un -0.5% stimato, e aprile passato da -2.7% a -1.8%. Il problema è che marzo e febbraio sono stati -4.2% e -1.3% a indicare un bell’indebolimento (-7% in 3 mesi).

Se il sentiment sull’equity continentale è rimasto sostenuto, sia pure con qualche momentanea defaillance, i rendimenti sono rimasti compressi a indicare che la narrativa resta quella di un economia debole e un clima risk adverse. E l’€ ha continuato a soffrire, attaccando in tarda mattinata la soglia di 1.02 vs $. Sempre deboli le commodities, che non hanno dato alcun segnale di voler recuperare qualcosa della batosta presa ieri. In questo contesto gli asset italiani (BTP e Piazza Affari ) hanno a tratti sofferto il clima politico teso, prima che a metà giornata arrivasse una parziale schiarita dopo il meeting Draghi Conte.

Il run up verso i dati USA ha visto i bonds trovare domanda, con i rendimenti in rinnovato calo fino a vedere anche il 30 anni USA sotto il 3%. Il movimento è stato anche favorito da una ripresa brusca del calo del petrolio e del natural gas, movimenti che hanno impattato parecchio sulle attese di inflazione in particolare in Eurozone.

Il tempo di far aprire Wall Street e i dati macro USA hanno colto parzialmente di sorpresa il mercato.

Sorvolando sul ritorno a scendere delle richieste di mutuo, la prima sorpresa positiva è la revisione al rialzo dei PMI giugno servizi e, di conseguenza, composite, che sembra indicare che la parte finale del mese ha visto un un minor deterioramento dell’attività nel settore.

La seconda, più rilevante, è la tenuta dell’ ISM services di giugno, uscito ben 1.3 punti sopra attese. Tra i sottoindici si nota un calo di 2 punti dei new orders, che però a 55.6 non sono ancora stagnanti. Unico neo, l’employment, in contrazione a 47.4 da 50.2.

In generale un attività in rallentamento, ma ancora ben distante dalla recessione che, in base ad altri fenomeni, sembra a ridosso. E anche i job openings, che in verità sono del mese precedente, ovvero maggio, sono risultati sopra attese e restano oltre 4 milioni sopra il numero di disoccupati, a indicare un mercato del lavoro bello tirato.

Questa serie di dati “non recessionari” ha in primo luogo invertito completamente la dinamica sui tassi, con i rendimenti della curva USA che hanno preso a salire discretamente. E poi dato maggior forza al Dollaro. Ma non ha però ridato particolare verve al comparto delle commodity cicliche, che solo nella parte finale della seduta europea ha recuperato parte dei cali. Wall Street è sembrata reagire con un consolidamento alle news, come se avesse fatto la bocca ad un calo dei rendimenti.

La chiusura europea vede i principali indici recuperare più della metà delle perdite di ieri. L’aspetto sorprendente del recupero di oggi non è la controtendenza dell’energy, ma l’incapacità delle banche di avvantaggiarsi del buon sentiment, cosa che ha frenato Milano e Madrid. Il recupero non ha minimamente coinvolto l’€, che oggi sente anche il differenziale di tassi che lavora contro, oltre che il tema economico, e il campo gravitazionale della parità, che ormai tutti si attendono a breve. Già, perchè i rendimenti hanno restituito parte dei cali accusati fino al primo pomeriggio, in simpatia con gli USA, ma a differenza di oltreoceano, conservano la tendenza al ribasso. Le commodity sono in generale calo, oro compreso. Ma il gas europeo continua a salire di oltre il 3% (25% sulla settimana). Finchè non cede quello, non sembra di poter contare su una stabilizzazione del sentiment in Europa. Infatti nel grafico sotto è rappresentato il prezzo dell’energia in Germania (Germany Baseload Electricity Forward Prices for delivery on High Voltage Grid), ed è una situazione chiaramente recessionaria, oltre che inflattiva.

In Germania ormai si corre ai ripari varando provvedimenti per offrire supporto alle utilities e permettergli di passare gli aumenti. Ma una permanenza su questi livelli imporrà un enorme dazio alla prima manifattura d’Europa. Per l’Italia oltre che il problema dei costi, c’è quello dell’indotto del manifatturiero tedesco. E il resto d’Europa non è in una situazione molto diversa (oggi si parla in Francia di nazionalizzare EDF).

Su queste basi, è evidente che la situazione europea, sia per economia che per inflazione, è peggiore di quella USA.

Alle 20 sono uscite le minute FOMC di giugno, e non sembra che gli ultimi eventi abbiano ammorbidito minimamente la stance (come noto io ritengo che le minute vengano modificate per aggiornare il messaggio agli ultimi sviluppi).

*FED MINUTES: `EVEN MORE RESTRICTIVE’ POLICY POSSIBLE IN TIME

*FED OFFICIALS SAW 50 BPS OR 75 BPS HIKE AT JULY FOMC AS LIKELY

*FED OFFICIALS RECOGNIZED POLICY COULD SLOW GROWTH FOR A TIME

*MOST FED OFFICIALS SAW GROWTH RISKS SKEWED TO DOWNSIDE

*MANY ON FOMC SAW SIGNIFICANT RISK OF ENTRENCHED INFLATION

*ALMOST ALL OFFICIALS BACKED RAISING RATES 75 BPS AT JUNE FOMC

*FED’S GEORGE WAS ONLY OFFICIAL NOT TO BACK 75 BPS IN JUNE

*FED: OFFICIALS `HIGHLY ATTENTIVE’ TO INFLATION RISKS

*FED: LIKELY TAKE SOME TIME FOR INFLATION TO MOVE DOWN TO 2%

*FED: MANY CONCERNED LONG-RUN PRICE EXPECTATIONS COULD DRIFT UP

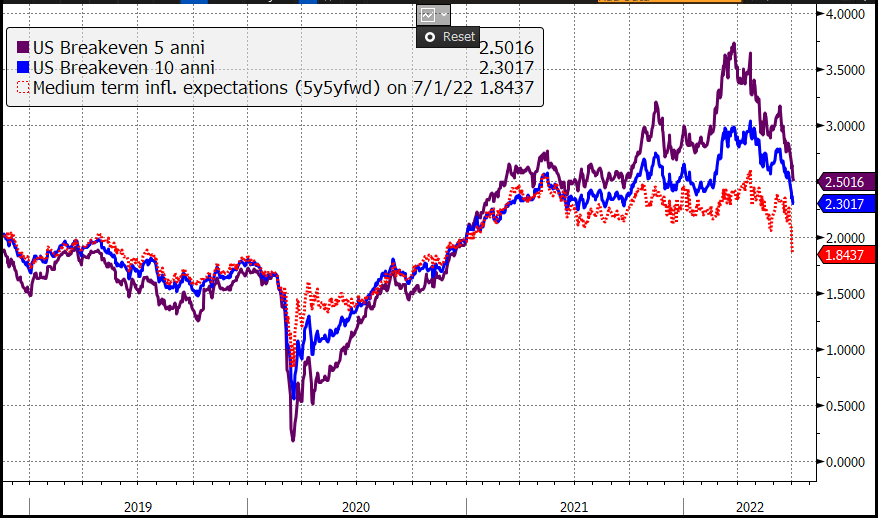

Nel frattempo, le aspettative di inflazione di lungo periodo USA, in base all’indicazione degli strumenti di mercato, sono, a seconda dello strumento, ai minimi da settembre scorso (10 anni breakeven inflation al 2.3%), o ai minimi da dicembre 2020 (5 anni forward breakeven all’1.85%). Il 5 anni breakeven ha perso 150 bps dai massimi fatti segnare a fine marzo.

Anche in Europa il calo delle aspettative di crescita ha avuto un impatto su uqeste aspettative. Ma la situazione sopradescritta ne contiene i cali e le lascia su livelli superiori a quelle USA, una situazione rara.