Italiano

Italiano English

English

Il ritorno degli USA sui mercati dopo il ringraziamento ha coinciso con una di quelle sedute in cui il rischio recessione si è percepito in maniera completa e corale sui mercati.

Andiamo, come al solito, con ordine.

La seduta in Asia ha avuto di nuovo un tono contrastato, con Tokyo, Taiwan, Sydney, Seul e Jakarta positive, e “H” e “A” shares cinesi, Mumbai e Ho Chi Minh negative, anche se solo quest’ultima ha messo giù una perdita significativa.

Sul fronte macro parecchie news:

La Reserve Bank of Australia ha alzato i tassi di 50 bps come da attese, e chiarito che ulteriori rialzi sono probabili nei prossimi mesi.

In Sud Corea l’inflazione ha sorpreso al rialzo a giugno (6% da prec 5.4% di maggio e vs attese per 5.9%) toccando il massimo dal 1998. La core è balzata al 4.4% da precedente 4.1% e vs attese per 4.2%. Anche qui la Bank of Korea avrà modo di reagire la prossima settimana al meeting del 13 con quello che potrebbe essere un rialzo anche di 50 bps.

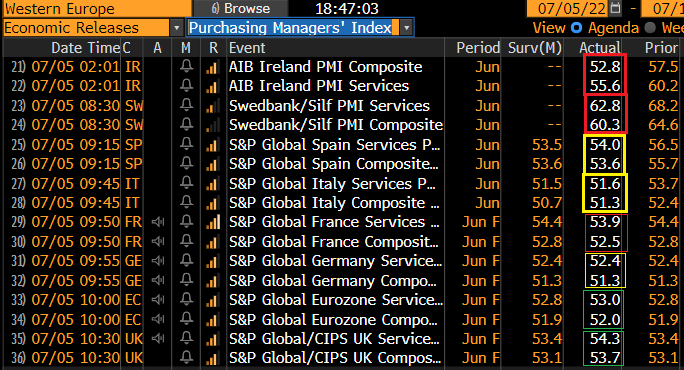

Per quanto riguarda i PMI servizi e composite finali di giugno in Asia a dominare è il violento rimbalzo dei servizi cinesi, tornati ad espandersi ad un ritmo più che decente.

Vale la pena di ricordare che i PMI sono indici di diffusione e quindi rilevano non un livello di attività, ma il ritmo di espansione o contrazione, a seconda se sono sopra o sotto 50. Il mercato non ha reagito bene alla sorpresa positiva, secondo alcuni perchè il rimbalzo dell’attività riduce la prospettiva di stimolo fiscale. Personalmente vi vedo più un po’ di tensione per il ritorno a salire dei casi Covid in alcuni distretti, che rischia di portare a testing di massa e conseguenti nuovi lockdown. E poi, lo stimolo non verrà certo frenato da un singolo report buono. Anche oggi sono arrivate news di nuovi veicoli in preparazione ( link ).

La seduta europea è cominciata con un tono vagamente costruttivo, in scia alla buona performance dei futures USA che in nottata erano tornati in positivo.

La pubblicazione dei PMI finali servizi e composite di giugno ha visto Spagna e Italia rallentare meno delle stime e revisioni negative per Francia, neutre per Germania e positive per EU e UK.

Ma non c’è stato il tempo di rallegrarsi delle news, perchè l’azionario europeo e la divisa unica hanno iniziato a inabissarsi in tandem, con un momentum negativo spettacolare in particolare per l’€. Il catalyst è stato una nuova fiammata del gas naturale europeo, che ha alimentato timori di recessione in Germania ed Eurozone. Coerentemente, i rendimenti che ieri erano saliti significativamente hanno ripreso la via del ribasso.

In allargamento gli spreads, irritati anche da indiscrezioni sulla posizione del Governatore della Bundesbank Nagel

** BUNDESBANK’S NAGEL OBJECTED TO ECB‘S DECISION ON FIGHTING FRAGMENTATION AT JUNE 15 EMERGENCY MEETING: SOURCES – RTRS

Col procedere della seduta, il sentiment si è deteriorato sempre di più. La discesa dell’€ è diventata un crash, con la divisa che è andata a segnare i nuovi minimi da Dicembre 2002, sotto 1.03 vs $.

L’implicazione di questo movimento è evidente: il mercato sta andando a prezzare una recessione europea, con epicentro in Germania, causata dall’impatto coordinato i) dell’inflazione sui consumi e sulla struttura di costi delle aziende, e ii) del tightening della politica monetaria ECB sull’economia. Questo secondo effetto è reso plateale dalla debolezza dell’€ a fronte della retorica hawkishg dell’ECB. Il tutto aggravato dal timore che la Russia chiuda i rubinetti del gas, precipitando la Germania (ma anche il Giappone e il resto dei paesi dell’Eurozona) in una crisi ancora più pesante.

Naturalmente i rendimenti globali hanno ripreso a calare con veemenza, cancellando progressivamente i rialzi di ieri in Eurozone, che erano stati imitati dai treasuries alla riapertura e nel corso della seduta asiatica.

Nel primo pomeriggio il livello di allarme dei mercati è scattato avanti di un’altra tacca: anche quelle commodity che avevano, con la loro forza, causato il bad mood, hanno cominciato a risentire del pessimismo macroeconomico generale. Il petrolio, che aveva iniziato la seduta in guadagno, ha cominciato a cedere di schianto, insieme al gas naturale USA.

Naturalmente le perdite dell’azionario si sono acuite, con l’Europa a guidare il movimento e dal punto di vista settoriale energy, materials finanziari e industriali a battere la strada. Ma i movimenti più violenti si sono visti sui cambi, con € e sterlina in calo di oltre 1.5%, e il comparto commodity letteramente massacrato dal derisking: se il rame si è mtrovato a cedere oltre il 5%, il petrolio ha perso quasi il 10%, e l’oro, che dovrebbe beneficiare della risk aversion, oltre il 2%. Malissimo anche le commodity agricole, nonostante tutto quello che sappiamo sui raccolti in Ucraina, sulla siccità imperante, sui blocchi navali etc.

Per quanto riguarda Wall Street, dopo un’apertura decisamente da brivido, ha mostrato una maggior resilienza rispetto agli indici europei. Merito in particolare di un Nasdaq che viene supportato dai titoli growth e dalle FANG (l’indice guadagna oltre l’1% mentre scrivo). Questa ouperformance, a mio modo di vedere, ha 2 driver:

1) di fronte ad una recessione, il tech è sicuramente più difensivo dei ciclici e del value, e in particolare lo sono i big tech.

2) sul mercato è in corso un delverage frenetico. I rischi di portafoglio vengono ridotti drasrticamente e questo da supporto ai titoli “most shorted” ovvero il tech ad alti multipli, e quello ancora non profittevole, il cui bear market è partito oltre 12 mesi fa, e e sul quale lo scoperto è rilevante e il positioning ridotto. Non a caso oggi sono tornati di moda titoli come Zoom, Beyond Meet, Roku, Teladoc, Twulio, Palantir, Zscaler, Pinterest etc etc . Il fondo Arkk Innovation guadagna oltre il 6%.

La chiusura europea vede i principali indici continentali cedere dai 2 punti percentuali in su, con la distribuzione settoriale sopra descritta. Sul fronte cambi, l’€ chiude la seduta in calo di 1.6% a 1.025, minimo quasi ventennale, mentre la sterlina perde un importo analogo, ma il minimo è meno importante: dal marzo 2020. Massacro sulle commodity, che solo recentemente hanno iniziato a scontare un calo della domanda. L’indice Bloomberg cede quasi il 5%. I bonds non fanno che validare questo quadro recessionario. I cali dei rendimenti sono robusti in US e ancora di più in Eu dove c’è il rimbalzo di ieri da ritracciare.

In US la curva è tornata a invertirsi sul 2- 10 e addirittura sul segmento 2-5 anni, a prezzare una FED che ricomincia a tagliare i tassi nella seconda metà del 2023.

Che dire?

Il mercato sta dicendo a chiare lettere cosa pensa dell’ottimismo di Powell e della Lagarde, in rappresentanza dei rispettivi Committee.

E non si può certo dire che si tratti di una view campata per aria. Il deterioramento dei dati è stato marcato, nelle ultime settimane (e vedremo cosa diranno domani ISM sevices e venerdì il labour market report USA). In US il modello della Fed di Atlanta GDP Now ( link ) indica una GDP nel secondo trimestre pari a -2.1% i che implicherebbe una recessione tecnica. In Europa la Germania sembra chiaramente correre un rischio simile nei prossimi trimestri, e in generale l’economia continentael corre rischi superiori a quella USA, come illustrato sotto. E le banche centrali non sembrano minimamente sintonizzate su questa lunghezza d’onda.

In questo contesto, performance relative e dinamica dei cambi mostrano chiaramente il distinguo operato dal mercato tra USA e Eurozone.

L’America ha una economia più robusta e chiusa, e indipendente energeticamente, è più lontana dal conflitto in Ucraina. L’inflazione sembra più vicina ad un picco. La sofferenza macroeconomica è più “autoinflitta” da una politica monetaria estremamente restrittiva. Gli effetti benefici di un eventuale cambio di stance FED sarebbero più marcati. Il punto è se questo cambio di stance arriverà prima che, ad esempio, i danni sul mercato immobiliare USA si siano fatti troppo pesanti.

L’Europa, per contro, è assai più in balia degli eventi. Subisce la sua dipendenza energetica dalla Russia e quindi la strategia di Putin. L’economia è più fragile e dipendente dalla domanda globale. Il margine di manovra della politica monetaria più ridotto (l’ECB non ha ancora nemmeno iniziato ad alzare). La fase inflattiva meno matura.

Su queste basi, sembra improbabile che la fase di sottoperformance dell’azionario EU rispetto a quello USA possa interrompersi a breve, anche perchè il calo dell’€ non è da considerarsi un vantaggio, effetto di una politica monetaria più accomodante, ma una fuga di assets. E un eventuale ammorbidimento della stance FED accentuerà l’appetibilità degli asset USA rispetto a quelli europei dove l’inflazione è meno in controllo della banca centrale. E vi sono specifiche differenze di condizioni: il gas europeo nell’ultimo mese è raddoppiato, mentre quello USA ha ceduto il 40%.

Se non altro, il crash delle commodities che stiamo osservando nelle ultime settimane, se prosegue, non ci metterà molto a filtrare nei CPI. Questo potrebbe calmare l’isteria delle banche centrali e levare almeno un fattore negativo al ciclo. Questo potrebbe avvenire ben prima di quanto si aspetta il consenso. Intanto, cominciamo a sentire se la retorica dei nostri eroi si ammorbidisce un po’ per effetto degli ultimi eventi. A cominciare dalle minute FOMC di domani sera e quelle ECB di dopodomani.