Italiano

Italiano English

English

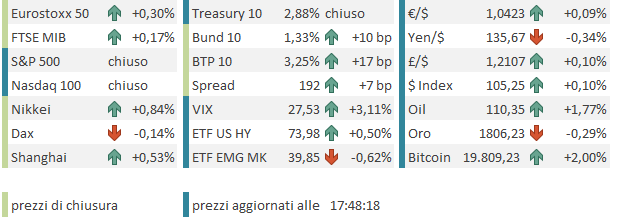

Venerdì sera Wall Street ha avuto un colpo di coda, che ha permesso all’S&P 500 di chiudere in progresso dell’ 1.06% limitando il danno sulla settimana al -2.21%. Impressionante pensare che delle ultime 13 settimane il bilancio è 11 a 2 in favore di quelle che hanno avuto performance negativa. Tornando al venerdì, il Nasdaq 100 (+0.71%) è stato frenato dalla batosta dei semiconduttori causata dal warning di Micron Technology (il Sox – philadelphia Semiconductors index – ha perso il 3.83%). A mio modo di vedere, il fenomeno che stiamo osservando sui semiconduttori, ovvero una fase di enorme scarsità che si riequilibra rischiando di evolvere – almeno temporaneamente – nel suo opposto, dovrebbe diventare un leit motif dei prossimi mesi (come ad esempio stiamo già vedendo nel legno da costruzioni). Questo dovrebbe avere effetti benefici sull’inflazione, anche se saranno negativi su crescita e profitti.

Questa settimana si apre con una seduta a scartamento ridotto, causa festività negli USA (4 Luglio). La seduta asiatica ha avuto comunque un tono dinamico e contrastato, con Tokyo, le A”A shares cinesi, Sydney e Mumbai in positivo e le “H” shares cinesi, Taiwan, Ho Chi Minh e Seul e Jakarta in passivo.

Il newsflow continua ad essere più corposo sulla Cina. Sul fronte Covid abbiamo un moderato allarme per un aumento dei casi nelle città della parte orientale. Inoltre continuano le difficoltà per i property developers, con Shimao sull’orlo del default ( link ) per un mancato pagamento di 1 bln tra cedole e capitale. Shimao sarebbe il quarto default di un grosso developer sul debito internazionale.

Non poteva poi mancare l’annuncio di ulteriore stimolo fiscale. Il governo raccoglierà 300 bln di Yuan ( link ) per destinarli come capitale a progetti di infrastrutture (che potranno quindi raccogliere mezzi a loro volta).

L’apertura europea ha visto gli indici correre a fattorizzare la chiusura positiva di Wall Street Venerdì sera, maturata interamente dopo la chiusura delle piazze EU. Il bello è che invece i futures USA, aperti nonostrante la chiusura, hanno ritracciato almeno parte dei progressi. Per contro, i rendimenti hanno passato la mattinata a restituire una discreta porzione dei cali osservati venerdì, senza un motivo specifico, in una seduta priva di dati, se non il rimbalzo di oil e gas e il miglioramento del sentiment. Certo, la retorica dei membri ECB ha continuato ad essere aggressiva.

*ECB’S MULLER SEES 25 BPS HIKE IN JULY, 50 BPS IN SEPTEMBER

*ECB’S MULLER SAYS ‘STAGFLATION ISN’T THE MOST LIKELY SCENARIO’

*NAGEL: ‘VIRTUALLY IMPOSSIBLE’ TO SAY IF WIDER SPREADS JUSTIFIED

*NAGEL: ‘QUITE POSSIBLE’ INFLATION OUTLOOK TO BE REVISED HIGHER

*ECB’S NAGEL: RESTRICTIVE MONETARY POLICY MAY BE NEEDED

*ECB’S NAGEL: ANTI-FRAGMENTATION TOOL MUST BE CLEARLY DEFINED

*ECB’S NAGEL CAUTIONS AGAINST USING TOOLS TO CAP RISK PREMIA

*NAGEL: ‘EXCEPTIONAL CIRCUMSTANCES’ NEEDED FOR ANTI-CRISIS TOOL

Il FT poi ( link ) ha riportato stamattina che la Banca Centrale Europea avrebbe intenzione di trovare un escamotage per evitare che le banche possano approfittarsi dei soldi presi a prestito tramite la TLTRO varata in occasione della pandemia (la cui ultima erogazione scade nel Dicembre 2024), per ridepositarli all’ECB guadagnando un margine di interesse crescente, una volta che i tassi hanno ripreso a salire. Il problema sarebbe di “moral hazard”. Non far guadagnare alle banche un premio ingiustificato, mentre i cittadini patiscono inflazione e inasprimento della politica monetaria.

Il settore banchario ha accusato un po’ queste news.

Personalmente faccio 2 osservazioni

1) effettivamente è un pasto gratis, ma alle banche europee sono stati imposti per lungo tempo i tassi negativi, che tanti danni hanno fatto al loro business tipico, nonchè pesantissime ricapitalizzazioni. Questo potrebbe essere considerato un risarcimento.

2) Banche con bilanci solidi e profittevoli possono fare comodo, andando verso un rallentamento macro. Perchè varare misure che le indeboliscono?

Oltretutto la modifica arbitraria e unilaterale di un loan è un provvedimento impopolare che potrebbe costituire un freno alle banche la prossima volta che si cerca di incentivarle ad un comportamento che facilita la politica monetaria, come quelli per cui LTRO e TLTRO sono stati creati. Infine, sospetto che l’ECB al momento abbia cose più importanti su cui focalizzarsi.

Sul fronte macro, ha fatto un certo rumore stamattina la pubblicazione della bilancia commerciale tedesca di giugno, a sorpresa per la prima volta in deficit dal 1991, di 1 miliardo di €.

La causa sarebbe l’esplosione del costo delle importazioni (energia in primis) a fronte di un calo delle esportazioni. Questo fenomeno, che può rivelarsi momentaneo, non fa che porre l’accento sui problemi dell’economia tedesca, primo fra tutti l’approvvigionamento di gas per il prossimo inverno. Il rischio è che la Russia, che con una scusa dietro l’altra ha continuato a far calare l’afflusso di gas, lo chiuda del tutto causando gravissimi problemi all’economia ( e un inflazione da paura). Il Ministro dell’Economia tedesco Habeck ha dichiarato che siamo di fronte ad una strategia di Putin e ammonito che, nel caso di uno stop alle forniture (un terzo del fabbisogno tedesco è coperto dalla Russia) per evitare una catena di default di utilities bisognerà approvare una legge che permetta loro di passare gli aumenti ai clienti in deroga ai livelli stabiliti per contratto ( link ). Reuters parla di piani di razionamento del gas ( link ). Sono questioni a cui devono guardare anche Italia e Giappone tra gli altri.

Questi temi hanno probabilmente contribuito, oltre che al rialzo dei rendimenti in Eurozone oggi, anche alla sottoperformance del Dax.

Col passare della giornata, il sentiment si è progressivamente affievolito sull’azionario, cossicchè alla fine di un pomeriggio anonimo per via dell’assenza degli USA, i progressi dei principali indici sono modesti, mentre il Dax cede marginalmente. Movimenti ridotti tra le divise, mentre tra le commodities solo l’energy brilla, con il gas europeo su di quasi 10 punti.

La settimana propone appuntamenti interessanti:

** domani abbiamo i PMI servizi e composite finali di giugno in Asia e Eurozona.

** mercoledì abbiamo l’ISM services negli USA, insieme con i job openings USA di maggio (l’ADP a quanto ho capito è stato sospeso per rivedere la metodologia). In serata poi abbiamo le minute FOMC di giugno, molto interessanti visto il rialzo da 75 bps operato in quel meeting, che ha contraddetto la guidance.

** giovedì al solito abbiamo i sussidi di disoccupazione in US e le minute del meeting ECB di giugno.

** venerdì chiudiamo con il labour market report USA di giugno